Comment les dépenses en capital et les revenus diffèrent-ils?

Dépenses en capital vs. Recettes et dépenses: un aperçu

Les différences entre dépenses en capital et les dépenses en revenus comprennent si les achats seront utilisés à long ou à court terme. Les dépenses en capital (CAPEX) sont des fonds utilisés par une entreprise pour acquérir, mettre à niveau et entretenir des actifs physiques tels que des propriétés, des bâtiments ou des équipements.

Les dépenses en capital sont généralement des achats importants ponctuels de immobilisations qui servira à générer des revenus sur une plus longue période. Les dépenses de recettes sont généralement appelées dépenses courantes charges d'exploitation, qui sont des dépenses à court terme utilisées dans la gestion des opérations commerciales quotidiennes.

Points clés à retenir

- Les dépenses en capital (CAPEX) sont des fonds utilisés par une entreprise pour acquérir, mettre à niveau et entretenir des actifs physiques tels que des équipements.

- Les dépenses en capital sont généralement des achats importants et ponctuels d'immobilisations qui seront utilisées pour générer des revenus sur une plus longue période.

- Les dépenses de revenus sont les dépenses d'exploitation courantes, qui sont des dépenses à court terme utilisées pour exécuter les opérations commerciales quotidiennes.

Recettes Dépenses

Les dépenses de revenus sont des dépenses à court terme utilisées dans la période en cours ou généralement dans un délai d'un an. Les dépenses de revenus comprennent les dépenses nécessaires pour couvrir les coûts opérationnels courants de l'exploitation d'une entreprise et sont donc essentiellement les mêmes que les dépenses d'exploitation (OPEX).

Les dépenses de revenus comprennent également les coûts de réparation et d'entretien ordinaires qui sont nécessaires pour maintenir un actif en état de marche sans améliorer ou prolonger substantiellement la durée de vie utile du actif. Les charges de revenus liées aux actifs existants comprennent les réparations et l'entretien régulier ainsi que les dépenses de repeinture et de renouvellement. Les dépenses en revenus peuvent être considérées comme des dépenses récurrentes contrairement à la nature ponctuelle de la plupart des dépenses en capital.

Types de revenus Dépenses

Voici d'autres exemples de dépenses de recettes:

- Salaires et salaires des employés

- Les frais généraux, tels que les salaires du siège social, qui relèvent généralement frais de vente, généraux et administratifs (SG&A)

- Recherche et développement (R&D)

- Services publics et loyer

- Voyage d'affaires

- Impôts fonciers

Revenus Dépenses Traitement comptable

Les dépenses de revenus ou les dépenses d'exploitation sont inscrites au releve de revenue. Ces dépenses sont soustraites du revenu qu'une entreprise génère des ventes pour finalement arriver au revenu net ou le bénéfice de la période.

Les dépenses de revenus peuvent être entièrement déduction fiscale la même année, les dépenses ont lieu. En d'autres termes, les dépenses réduisent le bénéfice d'un point de vue fiscal, et donc, réduisent le revenu imposable pour la période d'imposition.

Dépenses en capital

Les dépenses en capital représentent des investissements importants en capital qu'une entreprise fait pour maintenir ou, plus souvent, pour développer son activité et générer des bénéfices supplémentaires. Les dépenses en immobilisations consistent en l'achat de actifs à long terme, qui sont des actifs qui durent plus d'un an mais ont généralement une vie utile de plusieurs années.

Les dépenses en capital sont souvent utilisées pour acheter des immobilisations, qui sont des actifs physiques tels que des équipements. Par conséquent, les dépenses en capital sont généralement plus importantes que les dépenses en revenus. Cependant, il existe des exceptions lorsque des achats importants d'actifs sont consommés à court terme ou dans le courant période comptable.

Types de dépenses en capital

Les dépenses en capital peuvent comprendre l'achat des éléments suivants:

- Une installation ou une usine, y compris une mise à niveau ou une extension

- Véhicules, tels que les camions utilisés pour la livraison de produits

- Équipement de fabrication

- Des ordinateurs

- Un meuble

Les dépenses en capital sont souvent utilisées pour entreprendre de nouveaux projets ou investissements par une entreprise. En règle générale, l'objectif du CAPEX est d'accroître la capacité d'une entreprise à générer des revenus et gains. Inversement, les dépenses de revenus sont les dépenses d'exploitation pour la gestion quotidienne des affaires et les coûts de maintenance nécessaires pour maintenir l'actif en état de fonctionnement.

Les entreprises utilisent souvent financement de la dette ou alors financement par actions pour couvrir les coûts substantiels liés à l'acquisition d'actifs majeurs pour développer leur activité. Le financement par emprunt peut consister à emprunter de l'argent à une banque ou à émettre les obligations de sociétés, qui sont des reconnaissances de dette aux investisseurs qui les achètent et reçoivent des intérêts périodiquement. Le financement par actions consiste à émettre des actions ou équité aux investisseurs de lever des fonds pour l'expansion et l'amélioration des immobilisations.

Traitement comptable CAPEX

Les achats ou les sorties de fonds pour les dépenses en capital sont indiqués dans la section d'investissement du tableau des flux de trésorerie (CFS). Le CFS montre toutes les entrées et sorties de trésorerie au cours d'une période donnée. Lorsqu'une entreprise achète de l'équipement, par exemple, elle doit indiquer les sorties de trésorerie sur son CFS. De plus, l'équipement doit également être enregistré dans le total des actifs sur le bilan.

Étant donné que les actifs à long terme fournissent une valeur génératrice de revenus pour une entreprise pendant plusieurs années, les entreprises ne sont pas autorisées à déduire le coût total de l'actif l'année où la dépense est engagée. Au lieu de cela, ils doivent recouvrer le coût d'année en année dépréciation au dessus de vie utile de la actif.

En d'autres termes, le coût des dépenses en capital est étalé sur plusieurs périodes ou années, tandis que les dépenses en revenus sont passées en charges dans l'année ou la période en cours.

Si le contrôle des dépenses d'exploitation peut augmenter les bénéfices à court terme, les dépenses CAPEX peuvent augmenter les revenus à long terme.

Exemple de dépenses en capital et en revenus

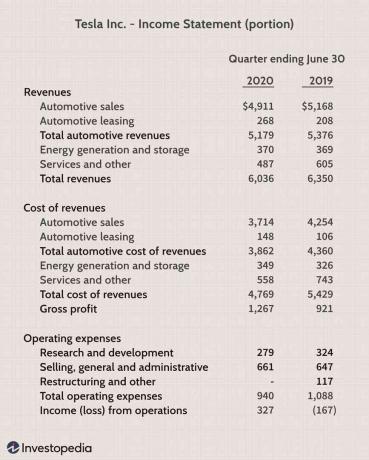

Tesla Inc. (TSLA) est un constructeur automobile de véhicules électriques. Vous trouverez ci-dessous une partie tronquée du compte de résultat et du tableau des flux de trésorerie de la société à la date du rapport 10-Q de la société déposé le 30 juin 2020.

Recettes Dépenses

Comme indiqué précédemment, les dépenses de revenus ou les dépenses d'exploitation sont comptabilisées dans le compte de résultat, qui sont surlignées en bleu ci-dessous.

- Les dépenses d'exploitation totales de Tesla s'élevaient à 940 millions de dollars pour le deuxième trimestre 2020.

- Les dépenses de revenus du deuxième trimestre de 2020 ont diminué par rapport à 1,088 milliard de dollars déclaré au deuxième trimestre de 2019.

- Nous pouvons également voir que la réduction de 148 millions de dollars des OPEX (1 088 $ - 940 $) en 2020 a directement aidé le bénéfice net de l'entreprise pour ce trimestre, dans lequel un gain de revenu net de 327 millions de dollars a été enregistré.

Dépenses en capital

Les sorties de trésorerie pour CAPEX sont présentées dans la section investissement du tableau des flux de trésorerie.

- Les dépenses en capital totales de Tesla s'élevaient à 1,046 milliard de dollars pour le deuxième trimestre 2020.

- Le chiffre du CAPEX du deuxième trimestre de 2020 était une augmentation par rapport aux 547 millions de dollars déclarés au deuxième trimestre de 2019.

- Nous pouvons voir que l'augmentation est le résultat de 1,001 milliard de dollars d'achats de propriétés et d'équipements ainsi que de 46 millions de dollars d'achats de systèmes d'énergie solaire.