L'impact d'une courbe de rendement inversée

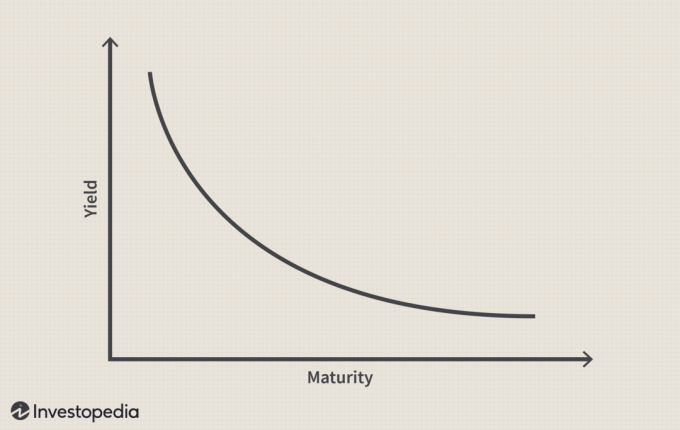

Le terme courbe de rendement fait référence à la relation entre les taux d'intérêt à court et à long titres à revenu fixe émis par le Trésor américain. Une courbe des taux inversée se produit lorsque les taux d'intérêt à court terme dépassent les taux à long terme. Dans des circonstances normales, la courbe des rendements n'est pas inversée puisque les dettes à plus longue échéance portent généralement des taux d'intérêt plus élevés que ceux à plus court terme.

D'un point de vue économique, une courbe de rendement inversée est un événement remarquable et rare car il suggère que le court terme est plus risqué que le long terme. Ci-dessous, nous expliquons ce phénomène rare, discutons de son impact sur les consommateurs et les investisseurs, et vous expliquons comment ajuster votre portefeuille pour en tenir compte.

Points clés à retenir

- Une courbe de rendement illustre les taux d'intérêt sur les obligations de maturité croissante.

- Une courbe de rendement inversée se produit lorsque les instruments de dette à court terme présentent des rendements plus élevés que les instruments à long terme du même profil de risque de crédit.

- Les courbes de rendement inversées sont inhabituelles, car la dette à long terme devrait comporter un risque plus élevé et des taux d'intérêt plus élevés, de sorte que lorsqu'elles se produisent, elles ont des implications pour les consommateurs et les investisseurs.

- Une courbe de rendement inversée du Trésor est l'un des indicateurs avancés les plus fiables d'une récession imminente.

Taux d'intérêt et courbes de rendement

En règle générale, les taux d'intérêt à court terme sont inférieurs aux taux à long terme, de sorte que la courbe de rendement s'incline vers le haut, reflétant des rendements plus élevés pour les investissements à plus long terme. C'est ce qu'on appelle un courbe de rendement normale. Quand le propager entre les taux d'intérêt à court et à long terme se rétrécit, la courbe des taux commence à s'aplatir. UNE courbe de rendement plate est souvent observée lors du passage d'une courbe de rendement normale à une courbe inversée.

Que suggère une courbe de rendement inversée?

Historiquement, une courbe de rendement inversée a été considérée comme un indicateur d'une récession économique imminente. Lorsque les taux d'intérêt à court terme dépassent les taux à long terme, Sentiment du marché suggère que les perspectives à long terme sont mauvaises et que les rendements offerts par les revenu fixe va continuer à baisser.

Plus récemment, ce point de vue a été remis en cause, les achats étrangers de titres émis par des le Trésor américain ont créé un niveau élevé et soutenu de demande pour les produits soutenus par le gouvernement américain dette. Lorsque les investisseurs recherchent agressivement instruments de dette, le débiteur peut proposer des taux d'intérêt inférieurs. Lorsque cela se produit, beaucoup soutiennent que c'est le lois de l'offre et de la demande, plutôt qu'un marasme économique imminent, qui permettent aux prêteurs d'attirer des acheteurs sans avoir à payer des taux d'intérêt plus élevés.

Les courbes de rendement inversées ont été relativement rares, en grande partie à cause des périodes plus longues que la moyenne entre les récessions depuis le début des années 90. Par exemple, les expansions économiques qui ont commencé en mars 1991, novembre 2001 et juin 2009 ont été trois des quatre plus longues expansions économiques depuis la Seconde Guerre mondiale. Pendant ces longues périodes, la question se pose souvent de savoir si une courbe des taux inversée peut se reproduire.

Les cycles économiques, quelle que soit leur durée, sont historiquement passés de la croissance à la récession et vice-versa. Les courbes de taux inversées sont un élément essentiel de ces cycles, précédant chaque récession depuis 1956. Compte tenu de la cohérence de cette tendance, un rendement inversé se formera probablement à nouveau si l'expansion actuelle s'estompe en récession.

Les courbes de rendement à pente ascendante sont une extension naturelle des risques plus élevés associés aux échéances longues. Dans une économie en croissance, les investisseurs exigent également des rendements plus élevés sur la partie longue de la courbe pour compenser la coût d'opportunité d'investir dans des obligations par rapport à d'autres classes d'actifs et de maintenir un écart acceptable par rapport aux taux d'inflation.

Alors que le cycle économique commence à ralentir, peut-être en raison des hausses des taux d'intérêt par la Banque fédérale de réserve, la hausse la pente de la courbe des rendements a tendance à s'aplatir à mesure que les taux à court terme augmentent et que les rendements à long terme restent stables ou diminuent légèrement. Dans cet environnement, les investisseurs considèrent les rendements à long terme comme un substitut acceptable au potentiel de rendements inférieurs des actions et autres classes d'actifs, qui ont tendance à augmenter les prix des obligations et à réduire rendements.

La formation d'une courbe de rendement inversée

Alors que les craintes d'une récession imminente augmentent, les investisseurs ont tendance à acheter des obligations du Trésor à long terme en partant du principe qu'elles offrent une protection contre la chute des marchés boursiers, fournissent préservation du capital et ont un potentiel d'appréciation de la valeur à mesure que les taux d'intérêt baissent. Du fait de la rotation vers des maturités longues, les rendements peuvent chuter en dessous des taux courts, formant une courbe des taux inversée. Depuis 1956, les actions ont culminé six fois après le début d'une inversion, et l'économie est entrée en récession en sept à 24 mois.

En 2017, la courbe de rendement inversée la plus récente est apparue pour la première fois en août 2006, lorsque la Fed a relevé les taux d'intérêt à court terme en réponse à la surchauffe des marchés boursiers, immobiliers et hypothécaires. L'inversion de la courbe des taux a précédé de 14 mois le pic du Standard & Poor's 500 en octobre 2007 et le début officiel de la récession en décembre 2007 de 16 mois. Cependant, un nombre croissant de perspectives économiques 2018 émanant d'entreprises d'investissement suggèrent qu'un La courbe des rendements pourrait être à l'horizon, citant le rétrécissement de l'écart entre les bons du Trésor à court et à long terme.

Si l'histoire est un précédent, le courant cycle économique progressera et le ralentissement de l'économie pourrait éventuellement devenir évident. Si les inquiétudes concernant la prochaine récession augmentent au point que les investisseurs considèrent l'achat de bons du Trésor à long terme comme la meilleure option pour leurs portefeuilles, il y a une forte probabilité que la prochaine courbe de rendement inversée prenne façonner.

Impact de la courbe de rendement inversée sur les consommateurs

En plus de son impact sur les investisseurs, une courbe de rendement inversée a également un impact sur les consommateurs. Par exemple, les acheteurs de maison qui financent leurs propriétés avec hypothèques à taux révisable (ARM) ont des barèmes de taux d'intérêt qui sont périodiquement mis à jour en fonction des taux d'intérêt à court terme. Lorsque les taux à court terme sont supérieurs aux taux à long terme, les paiements sur les ARM ont tendance à augmenter. Lorsque cela se produit, taux fixe les prêts peuvent être plus intéressants que les prêts à taux révisable.

Lignes de crédit sont affectés de la même manière. Dans les deux cas, les consommateurs doivent consacrer une plus grande partie de leurs revenus au service de la dette existante. Cela réduit le revenu disponible et a un effet négatif sur l'économie dans son ensemble.

Impact de la courbe de rendement inversée sur les investisseurs en titres à revenu fixe

Une inversion de courbe de rendement a le plus grand impact sur les investisseurs à revenu fixe. Dans des circonstances normales, investissements à long terme avoir des rendements plus élevés; parce que les investisseurs risquent leur argent pendant de plus longues périodes, ils sont récompensés par des paiements plus élevés. Une courbe inversée élimine la prime de risque pour les investissements à long terme, permettant aux investisseurs d'obtenir de meilleurs rendements avec investissements à court terme.

Lorsque l'écart entre les bons du Trésor américain (un investissement sans risque) et les alternatives d'entreprise à haut risque est à son plus bas historique, il est souvent facile d'investir dans des véhicules à faible risque. Dans de tels cas, l'achat d'un titre adossé au Trésor offre un rendement similaire au rendement de obligations de pacotille, les obligations de sociétés, fonds de placement immobilier (FPI) et autres titres de créance, mais sans le risque inhérent à ces véhicules. Les fonds du marché monétaire et les certificats de dépôt (CD) peuvent également être intéressants, en particulier lorsqu'un CD à un an rapporte des rendements comparables à ceux d'un bon du Trésor à 10 ans.

Impact de la courbe de rendement inversée sur les investisseurs en actions

Lorsque la courbe des taux s'inverse, marges bénéficiaires baisse pour les entreprises qui empruntent de l'argent à des taux courts et prêtent à des taux longs, comme les banques communautaires. De même, les hedge funds sont souvent contraints de prendre des risques accrus afin d'atteindre le niveau de rendement souhaité.

En fait, un mauvais pari sur les taux d'intérêt russes est largement crédité de la disparition de Gestion du capital à long terme, un fonds spéculatif bien connu dirigé par le négociant en obligations John Meriwether.

Malgré leurs conséquences pour certaines parties, les inversions de courbe de rendement ont tendance à avoir moins d'impact sur produits de consommation de base et les sociétés de soins de santé, qui ne sont pas dépendantes des taux d'intérêt. Cette relation devient claire lorsqu'une courbe de rendement inversée précède une récession. Lorsque cela se produit, les investisseurs ont tendance à se tourner vers actions défensives, comme ceux des industries alimentaires, pétrolières et du tabac, qui sont souvent moins touchés par les ralentissements économiques.

- En 2019, la courbe des taux s'est brièvement inversée. Les signaux de pression inflationniste provenant d'un marché du travail tendu et une série de hausses des taux d'intérêt par la Réserve fédérale de 2017 à 2019 ont fait naître des anticipations de récession. Ces attentes ont finalement conduit la Fed à reculer les augmentations des taux d'intérêt. Cette inversion de la courbe des taux a marqué le début de la récession en 2020.

- En 2006, la courbe des taux s'est inversée pendant une grande partie de l'année. Les obligations du Trésor à long terme ont surperformé les actions en 2007. En 2008, les bons du Trésor à long terme ont grimpé en flèche alors que le marché boursier s'effondrait. Dans ce cas, le Grande récession est arrivé et s'est avéré être pire que prévu.

- En 1998, la courbe des taux s'est brièvement inversée. Pendant quelques semaines, les prix des bons du Trésor ont bondi après le défaut de la dette russe. Les baisses rapides des taux d'intérêt par la Réserve fédérale ont permis d'éviter une récession aux États-Unis. Cependant, les actions de la Fed peuvent avoir contribué à la bulle dotcom.

La ligne de fond

Alors que les experts se demandent si une courbe de rendement inversée reste un indicateur fort d'une récession économique imminente, gardez à l'esprit que l'histoire est jonchée de portefeuilles qui ont été dévastés lorsque les investisseurs ont suivi les prédictions sur la façon dont « c'est différent cette fois » sans question. Plus récemment, des investisseurs en actions à courte vue qui ont lancé cette devise ont participé à l'« épave technologique », s'emparer d'actions d'entreprises technologiques à des prix gonflés même si ces entreprises n'avaient aucun espoir de gagner un gain.

Si vous voulez être un investisseur avisé, ignorez les bruit. Au lieu de passer du temps et des efforts à essayer de comprendre ce que l'avenir nous réserve, construisez votre portefeuille sur la base d'une réflexion à long terme et de convictions à long terme, et non des mouvements du marché à court terme.

Pour vos besoins de revenus à court terme, faites l'évidence: choisissez l'investissement avec le rendement le plus élevé, mais gardez à l'esprit que les inversions sont une anomalie et elles ne durent pas éternellement. Lorsque l'inversion se termine, ajustez votre portefeuille en conséquence.