मूल्यह्रास और परिशोधन से पहले परिचालन आय (ओआईबीडीए) परिभाषा

मूल्यह्रास और परिशोधन (ओआईबीडीए) से पहले परिचालन आय क्या है?

मूल्यह्रास और परिशोधन से पहले परिचालन आय (ओआईबीडीए) वित्तीय प्रदर्शन का एक उपाय है जिसका उपयोग कंपनियों द्वारा अपनी मुख्य व्यावसायिक गतिविधियों में लाभप्रदता दिखाने के लिए किया जाता है। OIBDA पर पूंजीगत व्यय के प्रभावों को शामिल नहीं किया गया है अचल संपत्तियां, जैसे उपकरण, और ऋण वहन करने का ब्याज व्यय।

कभी-कभी OIBDA में परिवर्तन शामिल नहीं हो सकते हैं लेखांकन सिद्धांतों जो मुख्य परिचालन परिणामों के संकेत नहीं हैं, से आय रुका हुआ संचालन, और आय और हानि सहायक कंपनियों.

चाबी छीन लेना

- मूल्यह्रास और परिशोधन से पहले परिचालन आय (ओआईबीडीए) अपनी मुख्य व्यावसायिक गतिविधियों में कंपनी की लाभप्रदता को दर्शाता है।

- OIBDA उपकरण जैसे अचल संपत्तियों पर पूंजीगत व्यय के प्रभावों को बाहर करता है।

- OIBDA ब्याज व्यय या ऋण की लागत और कर व्यय को भी शामिल नहीं करता है।

- किसी कंपनी के OIBDA का विश्लेषण करने से पता चलता है कि कंपनी अपने उत्पादन और परिचालन व्यय का प्रबंधन करते हुए कितनी अच्छी तरह से राजस्व उत्पन्न कर रही है।

मूल्यह्रास और परिशोधन से पहले परिचालन आय को समझना (ओआईबीडीए)

मूल्यह्रास और परिशोधन (ओआईबीडीए) से पहले परिचालन आय यह दिखाने का प्रयास करती है कि कंपनी अपने मुख्य व्यवसाय के लिए कितनी आय अर्जित कर रही है। किसी कंपनी के OIBDA का विश्लेषण करके, हम देख सकते हैं कि कंपनी कितनी अच्छी तरह से उत्पन्न करती है राजस्व बिक्री से अपने उत्पादन का प्रबंधन करते हुए और परिचालन खर्च.

OIBDA एक गैर-जीएएपी वित्तीय उपाय, जिसका अर्थ है कि यह एक नियामक आवश्यकता नहीं है जब कंपनियां अपनी रिपोर्ट करती हैं वित्तीय विवरण. नियामक एजेंसियां, जैसे कि प्रतिभूति और विनिमय आयोग (एसईसी), अनिवार्य है कि कंपनियां अपने वित्तीय प्रदर्शन को एक मानकीकृत प्रारूप में रिपोर्ट करें ताकि निवेशकों और लेनदारों को कंपनियों की तुलना अधिक प्रभावी ढंग से करने में मदद मिल सके।

हालाँकि, OIBDA अभी भी एक उपयोगी मीट्रिक है क्योंकि यह निवेशकों को यह समझने में मदद कर सकता है कि कोई कंपनी अपने मुख्य उत्पादन और विनिर्माण व्यवसाय से कितनी अच्छी आय अर्जित करती है। नीचे वे घटक दिए गए हैं जिनका उपयोग अक्सर OIBDA की गणना में किया जाता है।

परिचालन आय

परिचालन आय वह आय है जो एक कंपनी अपने मुख्य व्यवसाय से अर्जित करती है। परिचालन आय से परिचालन व्यय घटाने का परिणाम है सकल लाभ.

सकल लाभ एक कंपनी का राजस्व घटा है बेचे गए माल की कीमत (सीओजीएस)। बेची गई वस्तुओं की लागत, माल की बिक्री और राजस्व उत्पन्न करने वाले माल का उत्पादन करने के लिए आवश्यक आपूर्ति की लागत का प्रतिनिधित्व करती है।

जबकि सकल लाभ दर्शाता है कि कंपनी अपनी उत्पादन लाइन से कितना लाभ कमाती है, परिचालन आय अधिक समावेशी है। परिचालन आय में COGS के अलावा कंपनी चलाने के लिए परिचालन व्यय शामिल हैं।

मूल्यह्रास और परिशोधन

जब कंपनियां मशीनरी के टुकड़े जैसी संपत्ति खरीदती हैं, तो यह काफी महंगा हो सकता है। परिसंपत्ति की लागत का उपयोग कंपनी की कर योग्य आय को कम करने के लिए किया जा सकता है। दूसरे शब्दों में, शुद्ध आय कर उद्देश्यों के लिए परिसंपत्ति की लागत से कम किया जाता है, इस प्रकार कंपनी के लाभ पर भुगतान किए गए करों को कम किया जाता है।

उस वर्ष की संपत्ति की कुल लागत की रिपोर्ट करने के बजाय, जो इसे खरीदा गया था, कंपनियों को हर साल उस संपत्ति की लागत को अनुमानित अनुमान से अधिक फैलाने की अनुमति है। उपयोगी जीवन संपत्ति का। वर्षों में संपत्ति को खर्च करने की इस प्रक्रिया को कहा जाता है मूल्यह्रास और मददगार है क्योंकि यह कंपनियों को हर साल केवल एक हिस्से को खर्च करते हुए संपत्ति से लाभ कमाने की अनुमति देता है।

ऋणमुक्ति मूल्यह्रास के समान अभ्यास है सिवाय इसके कि परिशोधन का उपयोग किया जाता है अमूर्त संपत्ति जैसे एक पेटेंट, जबकि मूल्यह्रास का उपयोग किया जाता है मूर्त संपत्ति जैसे मशीनरी। ओआईबीडीए की गणना करते समय, मूल्यह्रास और परिशोधन को परिचालन आय में वापस जोड़ दिया जाता है क्योंकि उन्हें आम तौर पर परिचालन आय पर पहुंचने के लिए सकल लाभ से घटाया जाता है।

ब्याज और कर

ब्याज और कर व्यय लाइन आइटम हैं जो इस पर पाए जाते हैं आय विवरण. कई कंपनियां जो अचल संपत्तियां खरीदती हैं, जैसे कि एक इमारत, खरीद के वित्तपोषण के लिए धन उधार लेना चाहिए।

नतीजतन, कंपनी को एक का भुगतान करना होगा ब्याज व्यय प्रत्येक लेखा अवधि, जो ऋणदाता द्वारा ऋण पर लागू ब्याज दर का प्रतिनिधित्व करती है। आय विवरण पर करों को एक अलग लाइन आइटम के रूप में भी सूचीबद्ध किया गया है कर व्यय कि कंपनी ने लागू कर की दर और अर्जित लाभ के आधार पर भुगतान किया।

ब्याज और कर आमतौर पर परिचालन आय के बाद सूचीबद्ध होते हैं, जिसका अर्थ है कि वे परिचालन व्यय में शामिल नहीं हैं। नतीजतन, इन दो खर्चों को आम तौर पर ओआईबीडीए गणना में शामिल नहीं किया जाएगा।

हालांकि, कुछ कंपनियां आय विवरण पर अधिक ब्याज और कर व्यय की रिपोर्ट करती हैं और हैं परिचालन आय में परिलक्षित होता है और इसलिए, पर पहुंचने के लिए परिचालन आय में वापस जोड़ा जाना चाहिए ओआईबीडीए।

OIBDA का सूत्र और गणना

मूल्यह्रास और परिशोधन (ओआईबीडीए) से पहले परिचालन आय की गणना करने का सूत्र नीचे दिखाया गया है:

ओआईबीडीए=ओआई+डी+ए+कर+रुचिकहाँ पे:ओआई=परिचालन आयडी=मूल्यह्रासए=ऋणमुक्ति

- आय विवरण पर परिचालन आय का पता लगाएँ।

- मूल्यह्रास और परिशोधन के लिए एक व्यय लाइन आइटम का पता लगाएँ और उस आंकड़े को परिचालन आय में जोड़ें।

- यदि ब्याज और करों की कटौती को परिचालन आय में शामिल किया गया है, तो उन्हें परिचालन आय में वापस जोड़ा जाना चाहिए। यदि व्यय परिचालन आय के बाद सूचीबद्ध हैं, तो उन्हें ओआईबीडीए गणना से बाहर रखा जाना चाहिए।

कृपया ध्यान दें कि कुछ कंपनियां अपने COGS में मूल्यह्रास और परिशोधन व्यय एम्बेड कर सकती हैं या बिक्री, सामान्य और प्रशासनिक व्यय (एसजी एंड ए)। दूसरे शब्दों में, मूल्यह्रास और परिशोधन के लिए एक अलग लाइन आइटम नहीं हो सकता है। इस मामले में कंपनी के नकदी प्रवाह विवरण लाइन आइटम को खोजने के लिए इस्तेमाल किया जाना चाहिए। गणना करते समय नकदी प्रवाह, कंपनियों को अवधि के लिए नकदी प्रवाह पर पहुंचने के लिए गैर-नकद व्यय, जैसे डी एंड ए, को शुद्ध आय में जोड़ना होगा।

ओआईबीडीए बनाम। EBITDA

OIBDA और EBITDA or ब्याज, कर, मूल्यह्रास और परिशोधन से पहले की कमाई समान हैं लेकिन विभिन्न आय संख्याओं को उनके शुरुआती बिंदुओं के रूप में उपयोग करते हैं।

OIBDA गणना परिचालन आय से शुरू होती है, जबकि EBITDA शुद्ध आय से शुरू होती है, जो लेखा अवधि के लिए लाभ का प्रतिनिधित्व करती है। EBITDA के विपरीत, OIBDA में शामिल नहीं है गैर - प्रचालन आय या एकमुश्त शुल्क। वन-टाइम आइटम अंततः कंपनी के लाभ या कमाई से जोड़ते या घटाते हैं लेकिन OIBDA में शामिल नहीं होते हैं।

इसे तुलनात्मक उद्देश्यों के लिए एक लाभ के रूप में देखा जा सकता है क्योंकि गैर-परिचालन आय आमतौर पर साल दर साल नहीं होती है। परिचालन आय से इसका पृथक्करण सुनिश्चित करता है कि गणना केवल मुख्य संचालन से अर्जित आय को दर्शाती है।

ओआईबीडीए का उदाहरण

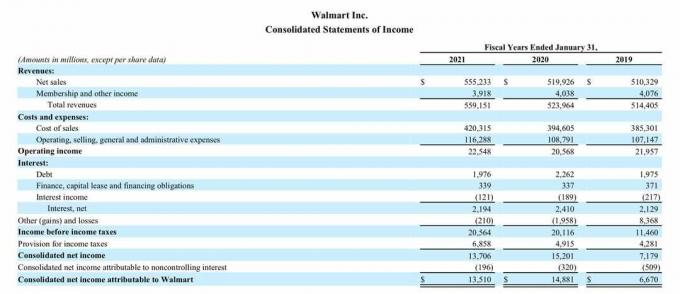

वॉलमार्ट इंक के लिए आय विवरण नीचे दिया गया है। जनवरी को समाप्त होने वाले कंपनी के वित्तीय वर्ष के लिए 31, 2021, 19 मार्च, 2021 को जारी कंपनी की 10-K रिपोर्ट के माध्यम से।

2021 के लिए ओआईबीडीए

- 2021 के लिए परिचालन आय $ 22.548 बिलियन थी।

- आय करों के लिए ब्याज और प्रावधान परिचालन आय के नीचे सूचीबद्ध हैं, जिसका अर्थ है कि वे परिचालन आय में परिलक्षित नहीं होते हैं और उन्हें ओआईबीडीए गणना से बाहर रखा जा सकता है।

- हालांकि, मूल्यह्रास और परिशोधन आय विवरण पर एकमात्र पंक्ति वस्तु के रूप में सूचीबद्ध नहीं हैं, जिसका अर्थ है कि वे लागत और व्यय अनुभाग में अंतर्निहित हैं।

नतीजतन, हमें उसी अवधि के लिए वॉलमार्ट के कैश फ्लो स्टेटमेंट का उल्लेख करना चाहिए, जो नीचे दिखाया गया है:

- मूल्यह्रास और परिशोधन को परिचालन गतिविधियों से नकदी प्रवाह के तहत सूचीबद्ध किया गया है, जो 2021 के लिए कुल $ 11.152 बिलियन है।

- 2021 के लिए वॉलमार्ट का OIBDA $33.70 बिलियन था, जिसकी गणना $22.548 + $11.152 बिलियन के रूप में की गई थी।

2020 और 2019 के लिए ओआईबीडीए

2021 के OIBDA के साथ तुलना करने के लिए वॉलमार्ट के OIBDA की गणना 2020 और 2019 के लिए भी की जा सकती है ताकि यह बेहतर तरीके से समझ सके कि 2021 एक अच्छा वर्ष था या नहीं।

- 2020 ओआईबीडीए 31.55 अरब डॉलर था; 2020 के बाद से परिचालन राजस्व $ 20.568 था, और डी एंड ए $ 10.987 ($ 20.568 + $ 10.987) था।

- 2019 OIBDA $32.635 बिलियन था; 2019 के बाद से परिचालन राजस्व $ 21.957 था, और डी एंड ए $ 10.678 ($ 21.957 + $ 10.678) था।

वॉलमार्ट का 2021 ओआईबीडीए 33.70 अरब डॉलर का था, जो 2020 की तुलना में 2 अरब डॉलर अधिक था। हालाँकि, 2021 का OIBDA 2019 की तुलना में लगभग 1 बिलियन डॉलर अधिक था।

हम देख सकते हैं कि वॉलमार्ट अपने मुख्य व्यवसाय संचालन से अपनी आय बढ़ा रहा है क्योंकि 2021 में OIBDA 2020 की तुलना में बहुत बेहतर था और 2019 के OIBDA को भी हरा दिया।

हालाँकि, 2021 का OIBDA 2019 की तुलना में लगभग $ 1 बिलियन अधिक था, आंशिक रूप से, 2021 के लिए $ 11.152 बिलियन बनाम $ 10.678 के उच्च मूल्यह्रास व्यय के कारण। शायद कंपनी ने 2021 में नई संपत्ति खरीदी, जिसके कारण मूल्यह्रास खर्च अधिक हुआ।

विभिन्न कंपनियों के लिए ओआईबीडीए की तुलना करते समय, यह विचार करना महत्वपूर्ण है कि क्या दोनों कंपनियां एक ही उद्योग में हैं और अचल संपत्तियों की समान आवश्यकता है। यदि एक कंपनी के पास कई अचल संपत्तियां नहीं हैं, जबकि दूसरी के पास है, तो दोनों कंपनियों के लिए मूल्यह्रास व्यय और ओआईबीडीए काफी भिन्न हो सकते हैं।