बीटा व्यवस्थित जोखिम को कैसे दर्शाता है?

सुनियोजित जोखिम, या कुल बाजार ज़ोखिम, वह अस्थिरता है जो कई उद्योगों, शेयरों और परिसंपत्ति वर्गों में पूरे शेयर बाजार को प्रभावित करती है। व्यवस्थित जोखिम समग्र बाजार को प्रभावित करता है और इसलिए भविष्यवाणी करना और इसके खिलाफ बचाव करना मुश्किल है।

इसके विपरीत अनियंत्रित जोखिम, विविधीकरण व्यवस्थित जोखिम को सुगम बनाने में मदद नहीं कर सकता है, क्योंकि यह परिसंपत्तियों और प्रतिभूतियों की एक विस्तृत श्रृंखला को प्रभावित करता है। उदाहरण के लिए, महान मंदी व्यवस्थित जोखिम का एक रूप था; आर्थिक मंदी ने पूरे बाजार को प्रभावित किया।

निवेशक अभी भी स्टॉक के बीटा, या समग्र रूप से व्यापक बाजार में मूल्य आंदोलनों के सहसंबंध को देखकर व्यवस्थित जोखिम के जोखिम के स्तर को कम करने का प्रयास कर सकते हैं। यहां, हम इस बात पर करीब से नज़र डालते हैं कि बीटा व्यवस्थित जोखिम से कैसे संबंधित है।

चाबी छीन लेना

- विविधीकरण के माध्यम से व्यवस्थित जोखिम को समाप्त नहीं किया जा सकता है क्योंकि यह एक गैर-विशिष्ट जोखिम है जो पूरे बाजार को प्रभावित करता है।

- स्टॉक या पोर्टफोलियो का बीटा आपको बताएगा कि व्यवस्थित जोखिम के प्रति आपकी होल्डिंग कितनी संवेदनशील है, जहां व्यापक बाजार में हमेशा 1.0 का बीटा होता है।

- उच्च दांव व्यवस्थित जोखिम के प्रति अधिक संवेदनशीलता का संकेत देते हैं, जिससे आपके पोर्टफोलियो में अधिक अस्थिर मूल्य झूलों का कारण बन सकता है, लेकिन जिसे कुछ हद तक बचाव किया जा सकता है।

बीटा और व्यवस्थित जोखिम

बीटा बाजार के संबंध में स्टॉक की अस्थिरता का एक उपाय है। यह अनिवार्य रूप से बाजार के संबंध में किसी विशेष स्टॉक या क्षेत्र को रखने के सापेक्ष जोखिम जोखिम को मापता है।

यदि आप अपने पोर्टफोलियो के व्यवस्थित जोखिम को जानना चाहते हैं, तो आप इसके बीटा की गणना कर सकते हैं। बीटा प्रभावी रूप से सुरक्षा के रिटर्न की गतिविधि का वर्णन करता है क्योंकि यह बाजार में झूलों का जवाब देता है। सुरक्षा के बीटा की गणना के उत्पाद को विभाजित करके की जाती है सहप्रसरण सुरक्षा के रिटर्न और बाजार के रिटर्न के द्वारा झगड़ा इस फॉर्मूले का उपयोग करते हुए एक निर्दिष्ट अवधि में बाजार के रिटर्न का:

बीटा गुणांक(β)=झगड़ा(आरएम)सहप्रसरण(आरइ,आरएम)कहाँ पे:आरइ=एक व्यक्तिगत स्टॉक पर वापसीआरएम=समग्र बाजार पर वापसीसहप्रसरण=स्टॉक के रिटर्न में परिवर्तन कैसे होते हैंबाजार के रिटर्न में बदलाव से संबंधितझगड़ा=बाज़ार के डेटा पॉइंट कितनी दूर तक फैले हैंउनके औसत मूल्य से बाहर

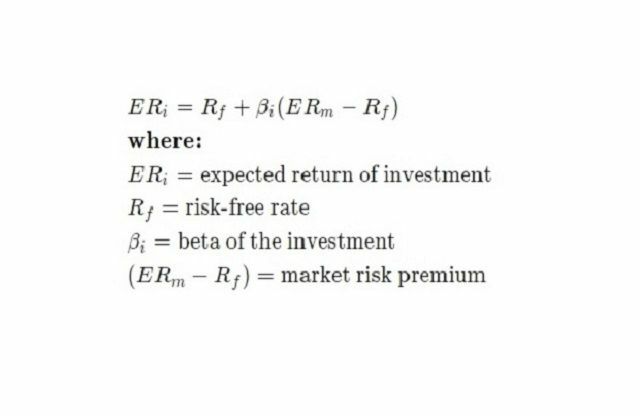

ध्यान दें कि बीटा की गणना बाजार की तुलना में स्टॉक के रिटर्न पर एक रैखिक प्रतिगमन चलाकर भी की जा सकती है पूंजी परिसंपत्ति मूल्य निर्धारण मॉडल (सीएपीएम)। वास्तव में, यही कारण है कि इस उपाय को बीटा गुणांक कहा जाता है, क्योंकि सांख्यिकीविद और अर्थशास्त्री प्रतिगमन मॉडल में व्याख्यात्मक चर के गुणांक को ग्रीक अक्षर के रूप में लेबल करते हैं। सीएपीएम का सूत्र है:

बीटा आपको क्या बताता है?

एक बार जब आप किसी सुरक्षा के बीटा की गणना कर लेते हैं, तो इसका उपयोग आपको उस स्टॉक में मूल्य आंदोलनों के सापेक्ष पत्राचार को बताने के लिए किया जा सकता है, समग्र रूप से व्यापक बाजार में मूल्य आंदोलनों को देखते हुए।

- 0 का बीटा इंगित करता है कि पोर्टफोलियो का बाजार से कोई संबंध नहीं है। दूसरे शब्दों में, व्यापक बाजार के संबंध में स्टॉक या स्टॉक की गति बेतरतीब ढंग से चलती है।

- एक नकारात्मक बीटा (यानी, 0 से कम) इंगित करता है कि यह बाजार की विपरीत दिशा में चलता है और यह कि एक है नकारात्मक सहसंबंध बाजार के साथ।

- 0 और 1 के बीच एक बीटा यह दर्शाता है कि यह बाजार की तरह एक ही दिशा में आगे बढ़ता है, लेकिन कम अस्थिरता के साथ - यानी छोटे प्रतिशत परिवर्तन - पूरे बाजार की तुलना में।

- 1 का बीटा इंगित करता है कि पोर्टफोलियो एक ही दिशा में आगे बढ़ेगा, समान अस्थिरता है और व्यवस्थित जोखिम के प्रति संवेदनशील है। ध्यान दें कि एसएंडपी 500 इंडेक्स को अक्सर व्यापक शेयर बाजार के लिए बेंचमार्क के रूप में उपयोग किया जाता है और इंडेक्स में 1.0 का बीटा होता है।

- 1 से अधिक बीटा इंगित करता है कि पोर्टफोलियो बाजार के समान दिशा में आगे बढ़ेगा, और बाजार की तुलना में अधिक परिमाण के साथ। 1.0 से ऊपर के बीटा वाले स्टॉक व्यवस्थित जोखिम के प्रति काफी संवेदनशील होते हैं।

वास्तव में, आपको अधिकांश मामलों में स्वयं बीटा की गणना करने की आवश्यकता नहीं होगी। बीटा आमतौर पर कई ऑनलाइन से स्वतंत्र रूप से उपलब्ध स्टॉक कोट्स पर सूचीबद्ध होता है वित्तीय पोर्टल, साथ ही साथ आपके ब्रोकर की वेबसाइट के माध्यम से।

उदाहरण

मान लें कि किसी निवेशक के पोर्टफोलियो का बीटा व्यापक के संबंध में 2.0 है बाजार सूचकांक, जैसे एस एंड पी 500। यदि बाजार में 2% की वृद्धि होती है, तो पोर्टफोलियो में आमतौर पर 4% की वृद्धि होगी।

इसी तरह, यदि बाजार में 2% की कमी होती है, तो पोर्टफोलियो में आमतौर पर 4% की कमी होती है। इसलिए यह पोर्टफोलियो व्यवस्थित जोखिम के प्रति संवेदनशील है, लेकिन जोखिम को कम किया जा सकता है हेजिंग. यह अन्य शेयरों को प्राप्त करके प्राप्त किया जा सकता है जिनके पास नकारात्मक या कम दांव हैं, या डेरिवेटिव का उपयोग करके नकारात्मक नुकसान को सीमित करने के लिए।