विविधीकरण: इट्स ऑल अबाउट (एसेट) क्लास

यदि कोई निवेशकों और निवेश पेशेवरों को उनके आदर्श निवेश परिणाम निर्धारित करने के लिए चुना जाता है, तो विशाल बहुसंख्यक निस्संदेह सहमत होंगे: यह सभी आर्थिक परिवेशों में, प्रत्येक और प्रत्येक में दो अंकों का कुल प्रतिफल है वर्ष।

स्वाभाविक रूप से, वे इस बात से भी सहमत होंगे कि सबसे खराब स्थिति परिसंपत्ति मूल्य में समग्र कमी है। लेकिन इस ज्ञान के बावजूद, बहुत कम लोग इस वांछित परिणाम को प्राप्त करते हैं; और कई, वास्तव में, सबसे खराब स्थिति-नुकसान का सामना करते हैं। इसके कारण विविध हैं: संपत्ति का गलत आवंटन, छद्म विविधीकरण, छिपा हुआ सह - संबंध, भार असंतुलन, गलत रिटर्न और अंतर्निहित अवमूल्यन।

हालाँकि, समाधान आपकी अपेक्षा से अधिक सरल हो सकता है। इस लेख में, हम दिखाएंगे कि कैसे सही विविधीकरण प्राप्त किया जा सकता है संपत्ति का वर्ग स्टॉक पिकिंग और मार्केट टाइमिंग के बजाय चयन।

चाबी छीन लेना

- निवेशकों को उनकी होल्डिंग्स पर प्राप्त रिटर्न और उन होल्डिंग्स के अंतर्निहित परिसंपत्ति वर्ग के प्रदर्शन के बीच एक उच्च सहसंबंध मौजूद है।

- वास्तविक पोर्टफोलियो विविधीकरण व्यक्तिगत स्टॉक-पिकिंग और मार्केट-टाइमिंग के बजाय विभिन्न प्रकार के परिसंपत्ति वर्गों को चुनने और धारण करने के माध्यम से प्राप्त किया जाता है।

- आदर्श संपत्ति आवंटन स्थिर नहीं है। परिसंपत्तियों का प्रदर्शन और एक दूसरे के साथ उनका संबंध बदल जाता है, इसलिए निगरानी और पुनर्संरेखण अनिवार्य है।

- प्रभावी विविधीकरण में विभिन्न मुद्राओं में धारित विभिन्न जोखिम प्रोफाइल के परिसंपत्ति वर्ग शामिल होंगे।

संपत्ति वर्ग आवंटन का महत्व

गैरी पी. ब्रिंसन और गिल्बर्ट एल। बीबोवर शीर्षक "पोर्टफोलियो प्रदर्शन के निर्धारक" (1986) (एल। रैंडोल्फ़ हुड) और "पोर्टफोलियो प्रदर्शन II के निर्धारक: एक अपडेट" (1991) (ब्रायन डी। गायक)। इस निष्कर्ष का समर्थन रोजर जी के तीसरे अध्ययन से भी होता है। इबॉट्सन और पॉल कपलान ने शीर्षक दिया "क्या संपत्ति आवंटन नीति 40%, 90% या 100% प्रदर्शन की व्याख्या करती है?" (२००१)।

2020 में प्रकाशित विषय की एक और हालिया समीक्षा, चार मुख्य सिद्धांतों पर ध्यान केंद्रित करते हुए, पोर्टफोलियो विविधीकरण के लाभों की पुष्टि करती है। बड़ी संख्या का नियम, सहसंबंध, पूंजी परिसंपत्ति मूल्य निर्धारण मॉडल, तथा जोखिम समता) 2009 के वित्तीय संकट और उसके बाद के बुल मार्केट रन के आलोक में।

यह अंडरपरफॉर्मेंस घटना सवाल उठाती है, अगर यू.एस. इक्विटी ग्रोथ फंड लगातार बराबर या हरा नहीं करता है रसेल 3000 ग्रोथ इंडेक्स, निवेश प्रबंधन ने अपनी फीस को सही ठहराने के लिए क्या मूल्य जोड़ा है? शायद सिर्फ इंडेक्स खरीदना ज्यादा फायदेमंद होगा।

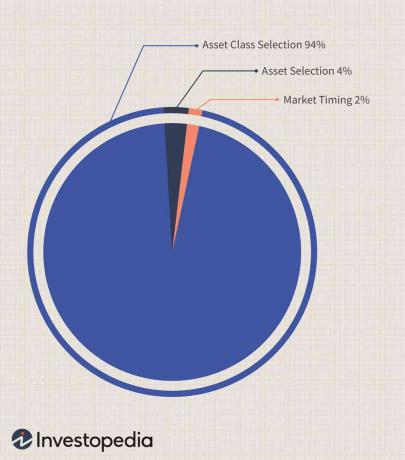

इसके अलावा, अध्ययन निवेशकों को प्राप्त रिटर्न और अंतर्निहित परिसंपत्ति वर्ग के प्रदर्शन के बीच एक उच्च सहसंबंध दिखाते हैं। उदाहरण के लिए, एक यू.एस. बांड फंड या पोर्टफोलियो आम तौर पर बहुत कुछ इस तरह का प्रदर्शन करेगा लेहमैन एग्रीगेट बॉन्ड इंडेक्स, बढ़ते और घटते क्रम में। इससे पता चलता है कि, जैसा कि रिटर्न से उनके परिसंपत्ति वर्ग की नकल करने की उम्मीद की जा सकती है, परिसंपत्ति वर्ग का चयन बाजार के समय और व्यक्तिगत संपत्ति चयन दोनों की तुलना में कहीं अधिक महत्वपूर्ण है। ब्रिंसन और बीबोवर ने निष्कर्ष निकाला कि बाजार के समय और व्यक्तिगत परिसंपत्ति चयन में रिटर्न में भिन्नता का केवल 6% हिस्सा होता है, जिसमें रणनीति या परिसंपत्ति वर्ग संतुलन बनाते हैं।

एकाधिक परिसंपत्ति वर्गों में व्यापक विविधीकरण

कई निवेशक वास्तव में प्रभावी विविधीकरण को नहीं समझते हैं, अक्सर यह मानते हैं कि वे अपने निवेश को लार्ज-, मिड- या स्मॉल-कैप शेयरों में फैलाने के बाद पूरी तरह से विविध हैं; ऊर्जा, वित्तीय, स्वास्थ्य देखभाल या प्रौद्योगिकी स्टॉक; या यहां तक कि उभरते बाजारों में निवेश करना। हकीकत में, हालांकि, उन्होंने केवल इक्विटी परिसंपत्ति वर्ग के कई क्षेत्रों में निवेश किया है और उस बाजार में वृद्धि और गिरावट की संभावना है।

अगर हम को देखें सुबह का तारा स्टाइल इंडेक्स या उनके सेक्टर इंडेक्स, हम देखेंगे कि थोड़े अलग रिटर्न के बावजूद, वे आम तौर पर एक साथ ट्रैक करते हैं। हालांकि, जब कोई इंडेक्स की तुलना एक समूह के रूप में या व्यक्तिगत रूप से कमोडिटी इंडेक्स से करता है, तो हम इस एक साथ दिशात्मक आंदोलन को नहीं देखते हैं। इसलिए, केवल जब पोजीशन कई असंबद्ध परिसंपत्ति वर्गों में आयोजित की जाती है तो एक पोर्टफोलियो वास्तव में विविध होता है और बाजार की अस्थिरता को बेहतर ढंग से संभालने में सक्षम हैं, क्योंकि उच्च प्रदर्शन करने वाले परिसंपत्ति वर्ग अंडरपरफॉर्मिंग को संतुलित कर सकते हैं कक्षाएं।

संपत्ति वर्गों के बीच छिपा हुआ संबंध

एक प्रभावी रूप से विविध निवेशक सतर्क और सतर्क रहता है क्योंकि समय के साथ वर्गों के बीच संबंध बदल सकता है। अंतर्राष्ट्रीय बाजार लंबे समय से विविधीकरण का मुख्य आधार रहे हैं; हालांकि, वैश्विक इक्विटी बाजारों के बीच सहसंबंध में उल्लेखनीय वृद्धि धीरे-धीरे 20 के अंत में हो रही हैवां और जल्दी 21अनुसूचित जनजाति सदियों।

के गठन के बाद यह यूरोपीय बाजारों के बीच विकसित होना शुरू हुआ यूरोपीय संघ—विशेष रूप से, १९९३ में यूरोपीय एकल बाज़ार की स्थापना और १९९९ में यूरो। 2000 के दशक के दौरान, उभरते बाजार यू.एस. और यू.के. बाजारों के साथ अधिक निकटता से जुड़े हुए हैं, जो इन अर्थव्यवस्थाओं के बड़े पैमाने पर निवेश और वित्तीय विकास को दर्शाते हैं।

शायद इससे भी अधिक परेशान करने वाली बात यह है कि निश्चित आय और इक्विटी बाजारों के बीच मूल रूप से अनदेखी सहसंबंध में वृद्धि हुई है, जो परंपरागत रूप से परिसंपत्ति वर्ग विविधीकरण का मुख्य आधार है। निवेश बैंकिंग और संरचित वित्तपोषण के बीच बढ़ते संबंध इसका कारण हो सकते हैं, लेकिन व्यापक स्तर पर, हेज फंड उद्योग निश्चित आय और इक्विटी के साथ-साथ अन्य छोटी संपत्ति के बीच बढ़ते सहसंबंध का प्रत्यक्ष कारण भी हो सकता है कक्षाएं।

उदाहरण के लिए, जब एक बड़ा, वैश्विक बहु-रणनीति हेज फंड एक परिसंपत्ति वर्ग में नुकसान उठाता है, मार्जिन कॉल इसे पूरे बोर्ड में संपत्ति बेचने के लिए मजबूर कर सकता है, जो अन्य सभी वर्गों को सार्वभौमिक रूप से प्रभावित करता है जिसमें उसने निवेश किया था।

एसेट क्लास रीअलाइनमेंट

आदर्श संपत्ति आवंटन स्थिर नहीं है। जैसे-जैसे विभिन्न बाजार विकसित होते हैं, उनके अलग-अलग प्रदर्शन से परिसंपत्ति वर्ग असंतुलन होता है, इसलिए निगरानी और पुनर्संरेखण अनिवार्य है। निवेशकों को अंडरपरफॉर्मिंग एसेट्स का विनिवेश करना आसान हो सकता है, निवेश को एसेट क्लास में ले जाना बेहतर रिटर्न देता है, लेकिन उन्हें किसी एक परिसंपत्ति वर्ग में अधिक वजन के जोखिमों पर नजर रखनी चाहिए, जो अक्सर प्रभावों से जटिल हो सकते हैं का शैली बहाव.

एक विस्तारित बैल बाजार एक परिसंपत्ति वर्ग में अधिक वजन का कारण बन सकता है जो सुधार के कारण हो सकता है। निवेशकों को अपने परिसंपत्ति आवंटन को प्रदर्शन पैमाने के दोनों सिरों पर पुन: व्यवस्थित करना चाहिए।

संपत्ति का सापेक्ष मूल्य

एक अनुभवी निवेशक के लिए भी एसेट रिटर्न भ्रामक हो सकता है। परिसंपत्ति वर्ग के प्रदर्शन, उस वर्ग से जुड़े जोखिमों और अंतर्निहित मुद्रा के सापेक्ष उनकी सबसे अच्छी व्याख्या की जाती है। तकनीकी शेयरों से समान रिटर्न प्राप्त करने की उम्मीद नहीं की जा सकती है और सरकारी करार, लेकिन किसी को यह पहचानना चाहिए कि प्रत्येक कुल पोर्टफोलियो में कैसे फिट बैठता है। प्रभावी विविधीकरण में विभिन्न मुद्राओं में धारित विभिन्न जोखिम प्रोफाइल के परिसंपत्ति वर्ग शामिल होंगे।

मुद्रा के साथ बाज़ार में एक छोटा लाभ जो आपके पोर्टफोलियो मुद्रा के सापेक्ष बढ़ता है मात करना एक पीछे हटने वाली मुद्रा में एक बड़ा लाभ। इसी तरह, एक मजबूत मुद्रा में वापस परिवर्तित होने पर बड़े लाभ हानि हो सकते हैं। मूल्यांकन के उद्देश्यों के लिए, निवेशक को अपनी "घरेलू मुद्रा" और एक तटस्थ संकेतक के संबंध में विभिन्न परिसंपत्ति वर्गों का विश्लेषण करना चाहिए।

स्विस फ़्रैंक, जो अपेक्षाकृत कम मुद्रास्फीति के साथ 1940 के दशक से अधिक स्थिर मुद्राओं में से एक रहा है, अन्य मुद्राओं को मापने के लिए एक बेंचमार्क हो सकता है।

उदाहरण के लिए, एक वर्ष में जिसमें एस एंड पी 500 उसी वर्ष अन्य मुद्राओं के मुकाबले अमेरिकी डॉलर के अवमूल्यन में फैक्टरिंग करते समय लगभग 3.53% ऊपर था, निवेशकों को प्रभावी रूप से शुद्ध नुकसान का अनुभव होगा। दूसरे शब्दों में, एक निवेशक जिसने उस वर्ष के अंत में अपने पूरे पोर्टफोलियो को बेचने का विकल्प चुना, उसे इससे अधिक यू.एस. डॉलर मिलेगा। एक साल पहले, लेकिन निवेशक अन्य विदेशी के सापेक्ष साल पहले की तुलना में उन डॉलर से कम खरीद सकता था मुद्राएं।

जब घरेलू मुद्रा का अवमूल्यन होता है, तो निवेशक अक्सर अपने निवेश की क्रय शक्ति में लगातार कमी की उपेक्षा करते हैं, जो कि एक निवेश रखने के समान है जो मुद्रास्फीति से कम उपज देता है।

तल - रेखा

अक्सर, निजी निवेशक स्टॉक-पिकिंग और ट्रेडिंग-ऐसी गतिविधियों में फंस जाते हैं जो न केवल समय लेने वाली होती हैं बल्कि भारी हो सकती हैं। यह अधिक फायदेमंद हो सकता है - और काफी कम संसाधन-गहन - व्यापक दृष्टिकोण लेने और परिसंपत्ति वर्गों पर ध्यान केंद्रित करने के लिए। इस मैक्रो व्यू के साथ, निवेशक के व्यक्तिगत निवेश निर्णय सरल हो जाते हैं, और वे और भी अधिक लाभदायक हो सकते हैं।