चक्रवृद्धि ब्याज की परिभाषा, सूत्र, और गणना

चक्रवृद्धि ब्याज क्या है?

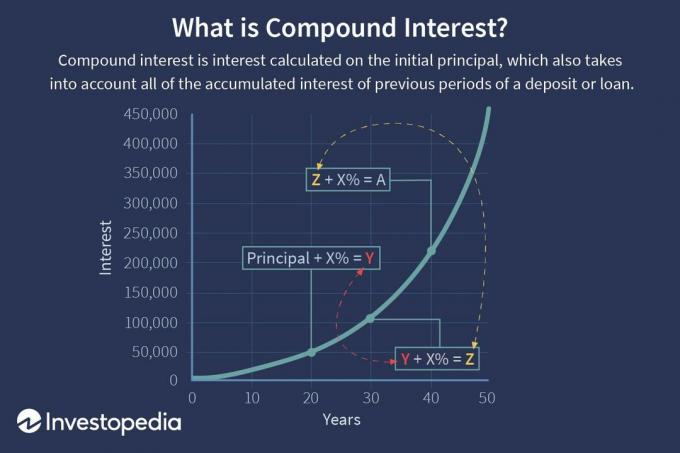

चक्रवृद्धि ब्याज (या चक्रवृद्धि ब्याज) एक ऋण या जमा पर ब्याज है जिसकी गणना प्रारंभिक मूलधन और पिछली अवधि के संचित ब्याज दोनों के आधार पर की जाती है। माना जाता है कि 17 वीं शताब्दी के इटली में उत्पन्न हुआ था, चक्रवृद्धि ब्याज को "ब्याज पर ब्याज" के रूप में माना जा सकता है और यह राशि की तुलना में तेज दर से बढ़ेगी साधारण ब्याज, जिसकी गणना केवल मूल राशि पर की जाती है।

जिस दर पर चक्रवृद्धि ब्याज अर्जित होता है, वह चक्रवृद्धि की आवृत्ति पर निर्भर करता है, जैसे कि की संख्या जितनी अधिक होगी कंपाउंडिंग अवधि, चक्रवृद्धि ब्याज जितना अधिक होगा। इस प्रकार, १०० डॉलर पर अर्जित चक्रवृद्धि ब्याज की राशि १०% वार्षिक पर चक्रवृद्धि ब्याज की राशि, उसी समय अवधि में ५% अर्ध-वार्षिक पर संयोजित १०० डॉलर से कम होगी। चूंकि ब्याज-पर-ब्याज प्रभाव प्रारंभिक मूलधन के आधार पर तेजी से सकारात्मक रिटर्न उत्पन्न कर सकता है, इसे कभी-कभी "चक्रवृद्धि ब्याज का चमत्कार" कहा जाता है।

चाबी छीन लेना

- चक्रवृद्धि ब्याज (या चक्रवृद्धि ब्याज) प्रारंभिक मूलधन पर परिकलित ब्याज है, जिसमें जमा या ऋण पर पिछली अवधि के सभी संचित ब्याज भी शामिल हैं।

- चक्रवृद्धि ब्याज की गणना प्रारंभिक मूलधन को एक से गुणा करके वार्षिक ब्याज दर को घटाकर चक्रवृद्धि अवधियों की संख्या से घटाकर की जाती है।

- ब्याज किसी भी आवृत्ति अनुसूची पर निरंतर से तक चक्रवृद्धि किया जा सकता है दैनिक सालाना करने के लिए।

- चक्रवृद्धि ब्याज की गणना करते समय, चक्रवृद्धि अवधियों की संख्या एक महत्वपूर्ण अंतर बनाती है।

1:59

चक्रवृद्धि ब्याज को समझना

चक्रवृद्धि ब्याज की गणना

चक्रवृद्धि ब्याज की गणना प्रारंभिक मूलधन को एक से गुणा करके वार्षिक ब्याज दर को घटाकर चक्रवृद्धि अवधियों की संख्या से घटाकर की जाती है। कुल प्रारंभिक ऋण की राशि फिर परिणामी मूल्य से घटाया जाता है।

चक्रवृद्धि ब्याज की गणना का सूत्र इस प्रकार है:

- चक्रवृद्धि ब्याज = मूलधन की कुल राशि और भविष्य में ब्याज (या भविष्य का मूल्य) कम वर्तमान में मूल राशि (या वर्तमान मूल्य)

= [पी (1 + मैं)एन] - पी

= पी [(1 + मैं)एन – 1]

कहाँ पे:

पी = प्रिंसिपल।

मैं = प्रतिशत के संदर्भ में नाममात्र वार्षिक ब्याज दर।

n = चक्रवृद्धि अवधियों की संख्या।

५% की ब्याज दर पर १०,००० डॉलर का तीन साल का ऋण लें, जो सालाना संयोजित होता है। ब्याज की राशि क्या होगी? इस मामले में, यह होगा:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

चक्रवृद्धि ब्याज की वृद्धि

उपरोक्त उदाहरण का उपयोग करना (क्योंकि चक्रवृद्धि ब्याज में संचित ब्याज को भी ध्यान में रखा जाता है पिछली अवधि), ब्याज राशि सभी तीन वर्षों के लिए समान नहीं है, क्योंकि यह साधारण के साथ होगी रुचि। हालांकि इस ऋण की तीन साल की अवधि में देय कुल ब्याज $1,576.25 है, प्रत्येक वर्ष के अंत में देय ब्याज नीचे दी गई तालिका में दिखाया गया है।

कंपाउंडिंग अवधि

चक्रवृद्धि ब्याज की गणना करते समय, चक्रवृद्धि अवधियों की संख्या एक महत्वपूर्ण अंतर बनाती है। मूल नियम यह है कि चक्रवृद्धि अवधियों की संख्या जितनी अधिक होगी, चक्रवृद्धि ब्याज की राशि उतनी ही अधिक होगी।

निम्न तालिका इस अंतर को दर्शाती है कि 10 साल की अवधि में वार्षिक 10% ब्याज दर के साथ कंपाउंडिंग अवधियों की संख्या $ 10,000 के ऋण के लिए कर सकती है।

चक्रवृद्धि ब्याज लंबी अवधि में निवेश रिटर्न को काफी बढ़ा सकता है। जबकि $१००,००० जमा जो ५% साधारण वार्षिक ब्याज प्राप्त करता है, कुल ब्याज में $५०,००० अर्जित करेगा १० वर्षों में, $१०,००० पर ५% का वार्षिक चक्रवृद्धि ब्याज उसी पर $६२,८८९.४६ होगा अवधि। यदि चक्रवृद्धि अवधि के बजाय उसी 10-वर्ष की अवधि में 5% चक्रवृद्धि ब्याज पर मासिक भुगतान किया जाता है, तो कुल ब्याज बढ़कर $64,700.95 हो जाएगा।

एक्सेल कंपाउंडिंग गणना

यदि आपके गणित की कक्षा के दिनों में कुछ समय हो गया है, तो डरें नहीं: कंपाउंडिंग का पता लगाने के लिए उपयोगी उपकरण हैं। कई कैलकुलेटर (हाथ में और कंप्यूटर-आधारित दोनों) में घातांक कार्य होते हैं जिनका उपयोग आप इन उद्देश्यों के लिए कर सकते हैं। यदि अधिक जटिल कंपाउंडिंग कार्य उत्पन्न होते हैं, आप उन्हें Microsoft Excel में निष्पादित कर सकते हैं-तीन अलग-अलग तरीकों से।

- चक्रवृद्धि ब्याज की गणना करने का पहला तरीका प्रत्येक वर्ष की नई शेष राशि को ब्याज दर से गुणा करना है। मान लीजिए कि आप बचत खाते में $1,000 जमा करते हैं, जिसमें 5% ब्याज दर है जो सालाना संयोजित होती है, और आप पांच वर्षों में शेष राशि की गणना करना चाहते हैं। Microsoft Excel में, सेल A1 में "वर्ष" और सेल B1 में "बैलेंस" दर्ज करें। कक्ष A2 से A7 में वर्ष ० से ५ दर्ज करें। वर्ष 0 के लिए शेष राशि $1,000 है, इसलिए आप सेल B2 में "1000" दर्ज करेंगे। इसके बाद, सेल B3 में "=B2*1.05" दर्ज करें। फिर सेल B4 में "=B3*1.05" दर्ज करें और ऐसा तब तक करते रहें जब तक आप सेल B7 तक नहीं पहुंच जाते। सेल B7 में, परिकलन "=B6*1.05" है। अंत में, सेल B7—$1,276.28—में परिकलित मूल्य पांच वर्षों के बाद आपके बचत खाते में शेष राशि है। चक्रवृद्धि ब्याज मूल्य ज्ञात करने के लिए, $1,276.28 में से $1,000 घटाएँ; यह आपको $276.28 का मान देता है।

- चक्रवृद्धि ब्याज की गणना करने का दूसरा तरीका एक निश्चित सूत्र का उपयोग करना है। चक्रवृद्धि ब्याज सूत्र ((P*(1+i)^n) - P) है, जहां P मूलधन है, i वार्षिक ब्याज दर है, और n अवधियों की संख्या है। ऊपर दी गई समान जानकारी का उपयोग करते हुए, सेल A1 में "प्रिंसिपल वैल्यू" और सेल B1 में 1000 दर्ज करें। इसके बाद, सेल A2 में "ब्याज दर" और सेल B2 में ".05" दर्ज करें। सेल A3 में "कंपाउंड पीरियड्स" और सेल B3 में "5" दर्ज करें। अब आप "=(B1*(1+B2)^B3)-B1" दर्ज करके सेल B4 में चक्रवृद्धि ब्याज की गणना कर सकते हैं, जो आपको $276.28 देता है।

- चक्रवृद्धि ब्याज की गणना करने का तीसरा तरीका मैक्रो फ़ंक्शन बनाना है। सबसे पहले विजुअल बेसिक एडिटर शुरू करें, जो डेवलपर टैब में स्थित होता है। सम्मिलित करें मेनू पर क्लिक करें, और मॉड्यूल पर क्लिक करें। फिर पहली पंक्ति में "Function Compound_Interest (P As Double, i As Double, n As Double) As Double" टाइप करें। दूसरी पंक्ति में, टैब कुंजी दबाएं और "Compound_Interest = (P*(1+i)^n) - P" टाइप करें। की तीसरी पंक्ति पर मॉड्यूल, "एंड फंक्शन" दर्ज करें। आपने चक्रवृद्धि ब्याज दर की गणना करने के लिए एक फ़ंक्शन मैक्रो बनाया है। ऊपर उसी एक्सेल वर्कशीट से जारी रखते हुए, सेल ए 6 में "चक्रवृद्धि ब्याज" दर्ज करें और दर्ज करें "= Compound_Interest (B1,B2,B3)।" यह आपको $276.28 का मान देता है, जो पहले. के अनुरूप है दो मान।

अन्य कैलकुलेटर का उपयोग करना

जैसा कि ऊपर उल्लेख किया गया है, कई मुफ्त चक्रवृद्धि ब्याज कैलकुलेटर ऑनलाइन पेश किए जाते हैं, और कई हैंडहेल्ड कैलकुलेटर भी इन कार्यों को पूरा कर सकते हैं।

- Financial-Calculators.com के माध्यम से पेश किया जाने वाला मुफ्त चक्रवृद्धि ब्याज कैलकुलेटर संचालित करने के लिए सरल है और दैनिक से सालाना चक्रवृद्धि आवृत्ति विकल्पों की पेशकश करता है। इसमें निरंतर कंपाउंडिंग का चयन करने का विकल्प शामिल है और वास्तविक कैलेंडर प्रारंभ और समाप्ति तिथियों के इनपुट की भी अनुमति देता है। आवश्यक गणना डेटा इनपुट करने के बाद, परिणाम अर्जित ब्याज, भविष्य मूल्य, वार्षिक प्रतिशत उपज (एपीवाई) दिखाते हैं। जो एक उपाय है जिसमें कंपाउंडिंग शामिल है, और दैनिक ब्याज।

- Investor.gov, यू.एस. सिक्योरिटीज एंड एक्सचेंज कमीशन (एसईसी) द्वारा संचालित एक वेबसाइट, एक मुफ्त ऑनलाइन चक्रवृद्धि ब्याज कैलकुलेटर प्रदान करती है। कैलकुलेटर काफी सरल है, लेकिन यह मासिक अतिरिक्त जमा के इनपुट की अनुमति देता है मूलधन, जो आय की गणना के लिए सहायक है जहां अतिरिक्त मासिक बचत हो रही है जमा किया हुआ।

- TheCalculatorSite.com पर कुछ और सुविधाओं के साथ एक मुफ्त ऑनलाइन ब्याज कैलकुलेटर उपलब्ध है। यह कैलकुलेटर विभिन्न मुद्राओं के लिए गणना की अनुमति देता है, मासिक जमा या निकासी में कारक की क्षमता, और मासिक जमा या निकासी के लिए मुद्रास्फीति-समायोजित वृद्धि का विकल्प स्वचालित रूप से भी गणना की जाती है।

कंपाउंडिंग की आवृत्ति

ब्याज किसी भी दी गई आवृत्ति अनुसूची पर दैनिक से वार्षिक तक संयोजित किया जा सकता है। मानक कंपाउंडिंग फ़्रीक्वेंसी शेड्यूल हैं जो आमतौर पर वित्तीय साधनों पर लागू होते हैं।

के लिए आमतौर पर इस्तेमाल किया जाने वाला कंपाउंडिंग शेड्यूल बैंकों में बचत खाते दैनिक है। एक सीडी के लिए, विशिष्ट कंपाउंडिंग फ़्रीक्वेंसी शेड्यूल दैनिक, मासिक या अर्धवार्षिक हैं; के लिए मुद्रा बाजार खाते, यह अक्सर दैनिक होता है। होम मॉर्गेज लोन, होम इक्विटी लोन, पर्सनल बिजनेस लोन या क्रेडिट कार्ड अकाउंट के लिए, सबसे अधिक लागू कंपाउंडिंग शेड्यूल मासिक है।

उस समय सीमा में भी बदलाव हो सकते हैं जिसमें उपार्जित ब्याज वास्तव में मौजूदा शेष राशि में जमा किया जाता है। किसी खाते पर ब्याज दैनिक रूप से संयोजित किया जा सकता है लेकिन केवल मासिक जमा किया जा सकता है। यह केवल तभी होता है जब ब्याज वास्तव में जमा किया जाता है, या मौजूदा शेष राशि में जोड़ा जाता है, कि यह खाते में अतिरिक्त ब्याज अर्जित करना शुरू कर देता है।

कुछ बैंक कुछ ऐसी भी पेशकश करते हैं जिसे कहा जाता है लगातार कंपाउंडिंग ब्याज, जो हर संभव पल में मूलधन में ब्याज जोड़ता है। व्यावहारिक उद्देश्यों के लिए, यह दैनिक चक्रवृद्धि ब्याज से अधिक अर्जित नहीं करता है जब तक कि आप उसी दिन पैसा नहीं लगाना चाहते हैं और इसे बाहर निकालना चाहते हैं।

ब्याज की अधिक लगातार चक्रवृद्धि निवेशक या लेनदार के लिए फायदेमंद होती है। एक उधारकर्ता के लिए, विपरीत सच है।

धन विचार का समय मूल्य

पैसे के समय मूल्य को समझना और चक्रवृद्धि द्वारा बनाई गई घातीय वृद्धि उन निवेशकों के लिए आवश्यक है जो अपनी आय और धन आवंटन को अनुकूलित करना चाहते हैं।

फ्यूचर वैल्यू (FV) और प्रेजेंट वैल्यू (PV) प्राप्त करने का फॉर्मूला इस प्रकार है:

एफवी = पीवी (1 +i)एन और पीवी = एफवी / (1 + आई) एन

उदाहरण के लिए, $१०,००० का भविष्य मूल्य तीन वर्षों के लिए ५% वार्षिक की दर से संयोजित होता है:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

$11,576.25 का वर्तमान मूल्य तीन वर्षों के लिए 5% की छूट:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

1.157625 का व्युत्क्रम, जो 0.8638376 के बराबर है, इस उदाहरण में छूट कारक है।

"72 का नियम" विचार

72 का तथाकथित नियम उस अनुमानित समय की गणना करता है जिस पर एक निवेश किसी दिए गए रिटर्न या ब्याज "i" की दर से दोगुना हो जाएगा और (72/i) द्वारा दिया जाता है। इसका उपयोग केवल वार्षिक कंपाउंडिंग के लिए किया जा सकता है।

एक उदाहरण के रूप में, एक निवेश जिसमें 6% वार्षिक रिटर्न दर है, 12 वर्षों में दोगुना हो जाएगा। 8% वार्षिक रिटर्न दर वाला निवेश इस प्रकार नौ वर्षों में दोगुना हो जाएगा।

चक्रवृद्धि वार्षिक वृद्धि दर (CAGR)

चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) का उपयोग अधिकांश वित्तीय अनुप्रयोगों के लिए किया जाता है, जिन्हें समय की अवधि में एकल विकास दर की गणना की आवश्यकता होती है।

मान लें कि आपका निवेश पोर्टफोलियो पांच वर्षों में $१०,००० से १६,००० डॉलर तक बढ़ गया है; सीएजीआर क्या है? अनिवार्य रूप से, इसका मतलब है कि पीवी = - $ 10,000, एफवी = $ 16,000, और एनटी = 5, इसलिए चर "i" की गणना की जानी चाहिए। वित्तीय कैलकुलेटर या एक्सेल का उपयोग करके, यह दिखाया जा सकता है कि i = 9.86%।

कैश-फ्लो कन्वेंशन के अनुसार, $१०,००० का आपका प्रारंभिक निवेश (पीवी) एक नकारात्मक संकेत के साथ दिखाया गया है क्योंकि यह धन के बहिर्वाह का प्रतिनिधित्व करता है। उपरोक्त समीकरण में "i" को हल करने के लिए PV और FV में आवश्यक रूप से विपरीत चिह्न होने चाहिए।

सीएजीआर वास्तविक जीवन अनुप्रयोग

सीएजीआर का व्यापक रूप से स्टॉक के लिए समय की अवधि में रिटर्न की गणना के लिए उपयोग किया जाता है, म्यूचुअल फंड्स, और निवेश पोर्टफोलियो। सीएजीआर का उपयोग यह पता लगाने के लिए भी किया जाता है कि क्या म्यूचुअल फंड मैनेजर या पोर्टफोलियो मैनेजर ने समय की अवधि में बाजार की वापसी की दर को पार कर लिया है। यदि, उदाहरण के लिए, एक बाजार सूचकांक ने पांच साल की अवधि में कुल 10% का रिटर्न प्रदान किया है, लेकिन एक फंड प्रबंधक ने इसी अवधि में केवल 9% का वार्षिक रिटर्न उत्पन्न किया है, प्रबंधक ने कम प्रदर्शन किया है बाजार।

सीएजीआर का उपयोग लंबी अवधि में निवेश पोर्टफोलियो की अपेक्षित वृद्धि दर की गणना के लिए भी किया जा सकता है, जो सेवानिवृत्ति के लिए बचत जैसे उद्देश्यों के लिए उपयोगी है। निम्नलिखित उदाहरणों पर विचार करें:

उदाहरण 1: एक जोखिम से बचने वाला निवेशक अपने पोर्टफोलियो पर 3% वार्षिक रिटर्न की मामूली दर से खुश है। इसलिए उनका वर्तमान $100,000 पोर्टफोलियो 20 वर्षों के बाद बढ़कर $180,611 हो जाएगा। इसके विपरीत, एक जोखिम-सहिष्णु निवेशक जो अपने पोर्टफोलियो पर 6% की वार्षिक रिटर्न की उम्मीद करता है, 20 वर्षों के बाद $ 100,000 बढ़कर $ 320,714 हो जाएगा।

उदाहरण 2: सीएजीआर का उपयोग यह अनुमान लगाने के लिए किया जा सकता है कि किसी विशिष्ट उद्देश्य के लिए बचत करने के लिए कितना खर्च करना होगा। एक युगल जो एक कोंडो पर डाउन पेमेंट के लिए 10 वर्षों में $ 50,000 बचाना चाहता है, उसे प्रति वर्ष $ 4,165 बचाने की आवश्यकता होगी यदि वे अपनी बचत पर 4% का वार्षिक रिटर्न (CAGR) मानते हैं। अगर वे थोड़ा अतिरिक्त जोखिम लेने के लिए तैयार हैं और 5% की सीएजीआर की उम्मीद करते हैं, तो उन्हें सालाना 3,975 डॉलर की बचत करनी होगी।

उदाहरण 3: सीएजीआर जीवन में बाद के बजाय पहले निवेश करने के गुणों को भी प्रदर्शित कर सकता है। यदि उद्देश्य ६% की सीएजीआर के आधार पर ६५ वर्ष की आयु में सेवानिवृत्ति द्वारा १ मिलियन डॉलर की बचत करना है, तो २५ वर्षीय व्यक्ति को इस लक्ष्य को प्राप्त करने के लिए प्रति वर्ष $६,४६२ बचाने की आवश्यकता होगी। दूसरी ओर, एक 40 वर्षीय व्यक्ति को समान लक्ष्य प्राप्त करने के लिए $18,227, या उस राशि का लगभग तीन गुना बचाने की आवश्यकता होगी।

- सीएजीआर भी आर्थिक आंकड़ों में बार-बार सामने आते हैं। यहां एक उदाहरण दिया गया है: चीन की प्रति व्यक्ति जीडीपी 1980 में 193 डॉलर से बढ़कर 2012 में 6,091 डॉलर हो गई। इस 32 वर्ष की अवधि में प्रति व्यक्ति सकल घरेलू उत्पाद में वार्षिक वृद्धि क्या है? इस मामले में विकास दर "i" एक प्रभावशाली 11.4% है।

कंपाउंडिंग के पेशेवरों और विपक्ष

हालांकि कंपाउंडिंग का जादू ने अल्बर्ट आइंस्टीन की अपोक्रिफल कहानी को दुनिया का आठवां अजूबा या मनुष्य का महानतम कहा है आविष्कार, कंपाउंडिंग उन उपभोक्ताओं के खिलाफ भी काम कर सकता है जिनके पास बहुत अधिक ब्याज दर वाले ऋण हैं, जैसे कि क्रेडिट कार्ड ऋण। २०,००० की मासिक चक्रवृद्धि ब्याज दर पर २०,००० डॉलर के क्रेडिट कार्ड की शेष राशि के परिणामस्वरूप एक वर्ष में कुल चक्रवृद्धि ब्याज $४,३८८ या प्रति माह लगभग ३६५ डॉलर होगा।

सकारात्मक पक्ष पर, जब आपके निवेश की बात आती है तो कंपाउंडिंग का जादू आपके लाभ के लिए काम कर सकता है और धन सृजन में एक शक्तिशाली कारक हो सकता है। चक्रवृद्धि ब्याज से घातीय वृद्धि धन-क्षरण कारकों को कम करने में भी महत्वपूर्ण है, जैसे जीवन यापन की लागत में वृद्धि, मुद्रास्फीति, और कम क्रय शक्ति।

म्यूचुअल फंड निवेशकों के लिए सबसे आसान तरीकों में से एक प्रदान करते हैं चक्रवृद्धि ब्याज का लाभ उठाएं. म्यूचुअल फंड से प्राप्त लाभांश को फिर से निवेश करने का विकल्प फंड के अधिक शेयर खरीदने में परिणत होता है। समय के साथ अधिक चक्रवृद्धि ब्याज जमा होता है, और अधिक शेयर खरीदने का चक्र फंड में निवेश को मूल्य में बढ़ने में मदद करता रहेगा।

प्रारंभिक $5,000 और $2,400 के वार्षिक जोड़ के साथ खोले गए म्यूचुअल फंड निवेश पर विचार करें। 30 वर्षों में 12% की औसत वार्षिक रिटर्न के साथ, फंड का भविष्य मूल्य $798,500 है। चक्रवृद्धि ब्याज एक निवेश में योगदान की गई नकदी और निवेश के वास्तविक भविष्य के मूल्य के बीच का अंतर है। इस मामले में, ७७,००० डॉलर का योगदान करके, या ३० वर्षों में केवल $२०० प्रति माह का संचयी योगदान करके, चक्रवृद्धि ब्याज भविष्य की शेष राशि का $७२१,५०० है।

बेशक, चक्रवृद्धि ब्याज से होने वाली कमाई कर योग्य है, जब तक कि पैसा कर-आश्रित खाते में न हो; यह आमतौर पर करदाता के टैक्स ब्रैकेट से जुड़ी मानक दर पर लगाया जाता है।

चक्रवृद्धि ब्याज निवेश

एक निवेशक जो ब्रोकरेज खाते के भीतर पुनर्निवेश योजना का विकल्प चुनता है, वह अनिवार्य रूप से जो कुछ भी निवेश करता है उसमें चक्रवृद्धि की शक्ति का उपयोग कर रहा है। शून्य-कूपन बांड की खरीद के साथ निवेशक चक्रवृद्धि ब्याज का भी अनुभव कर सकते हैं। पारंपरिक बॉन्ड इश्यू निवेशकों को मूल शर्तों के आधार पर आवधिक ब्याज भुगतान प्रदान करते हैं बांड जारी किया जाता है, और क्योंकि इनका भुगतान निवेशक को चेक के रूप में किया जाता है, ब्याज नहीं होता है यौगिक।

जीरो-कूपन बांड निवेशकों को ब्याज चेक नहीं भेजते हैं; इसके बजाय, इस प्रकार के बांड को उसके मूल मूल्य से छूट पर खरीदा जाता है और समय के साथ बढ़ता है। शून्य-कूपन बांड जारीकर्ता बांड के मूल्य को बढ़ाने के लिए चक्रवृद्धि की शक्ति का उपयोग करते हैं ताकि यह परिपक्वता पर इसकी पूरी कीमत तक पहुंच जाए।

लोन का भुगतान करते समय कंपाउंडिंग भी आपके काम आ सकती है। अपना आधा बंधक भुगतान महीने में दो बार करना, उदाहरण के लिए, एक बार पूरा भुगतान करने के बजाय महीने, आपकी परिशोधन अवधि को कम कर देगा और आपको ब्याज की एक बड़ी राशि की बचत होगी।

यह बताना कि क्या ब्याज चक्रवृद्धि है

NS ट्रुथ इन लेंडिंग एक्ट (टीला) आवश्यकता है कि ऋणदाता कुल डॉलर राशि सहित संभावित उधारकर्ताओं को ऋण शर्तों का खुलासा करें ऋण के जीवनकाल में चुकाया जाने वाला ब्याज और क्या ब्याज साधारण रूप से उपार्जित होता है या है मिश्रित।

एक अन्य तरीका ऋण की ब्याज दर की तुलना उसकी वार्षिक प्रतिशत दर (एपीआर) से करना है, जिसे टीआईएलए को भी उधारदाताओं को प्रकट करने की आवश्यकता होती है। एपीआर आपके ऋण के वित्त शुल्क को परिवर्तित करता है, जिसमें सभी ब्याज और शुल्क शामिल हैं, एक साधारण ब्याज दर में। ए ब्याज दर और अप्रैल के बीच पर्याप्त अंतर मतलब दो में से एक या दोनों परिदृश्य: आपका ऋण चक्रवृद्धि ब्याज का उपयोग करता है, या इसमें ब्याज के अतिरिक्त भारी ऋण शुल्क शामिल है। यहां तक कि जब एक ही प्रकार के ऋण की बात आती है, तो वित्तीय संस्थान की फीस और अन्य लागतों के आधार पर उधारदाताओं के बीच एपीआर रेंज बेतहाशा भिन्न हो सकती है।

आप ध्यान देंगे कि आपसे ली जाने वाली ब्याज दर भी आपके क्रेडिट पर निर्भर करती है। ऋण उत्कृष्ट क्रेडिट वाले लोगों को पेश किया गया की तुलना में काफी कम ब्याज दर वहन करते हैं जो कर्जदारों से खराब क्रेडिट के साथ वसूले जाते हैं.

सामान्यतःपूछे जाने वाले प्रश्न

चक्रवृद्धि ब्याज की सरल परिभाषा क्या है?

चक्रवृद्धि ब्याज उस घटना को संदर्भित करता है जिससे बैंक खाते, ऋण या निवेश से जुड़ा ब्याज समय के साथ-साथ रैखिक रूप से-बजाय तेजी से बढ़ता है। अवधारणा को समझने की कुंजी "यौगिक" शब्द है।

मान लीजिए कि आप किसी ऐसे व्यवसाय में $100 का निवेश करते हैं जो आपको हर साल 10% लाभांश देता है। आपके पास उन लाभांश भुगतानों जैसे नकद या उन भुगतानों को अतिरिक्त शेयरों में पुनर्निवेश करने का विकल्प है। यदि आप दूसरा विकल्प चुनते हैं, लाभांश का पुनर्निवेश करते हैं और उन्हें अपने शुरुआती $ 100 निवेश के साथ जोड़ते हैं, तो आपके द्वारा उत्पन्न रिटर्न समय के साथ बढ़ना शुरू हो जाएगा।

चक्रवृद्धि ब्याज से किसे लाभ होता है?

सीधे शब्दों में कहें तो चक्रवृद्धि ब्याज से निवेशकों को फायदा होता है, लेकिन "निवेशकों" का अर्थ काफी व्यापक हो सकता है। उदाहरण के लिए, बैंकों को चक्रवृद्धि ब्याज से लाभ होता है जब वे पैसा उधार देते हैं और अतिरिक्त ऋण देने में प्राप्त ब्याज का पुनर्निवेश करते हैं। जमाकर्ताओं को अपने बैंक खातों, बांडों या अन्य निवेशों पर ब्याज प्राप्त होने पर चक्रवृद्धि ब्याज से भी लाभ होता है।

यह ध्यान रखना महत्वपूर्ण है कि यद्यपि "यौगिक ब्याज" शब्द में "ब्याज" शब्द शामिल है, लेकिन अवधारणा उन स्थितियों से परे लागू होती है जिनके लिए ब्याज शब्द का आमतौर पर उपयोग किया जाता है, जैसे कि बैंक खाते और ऋण।

क्या चक्रवृद्धि ब्याज आपको अमीर बना सकता है?

हाँ। वास्तव में, चक्रवृद्धि ब्याज यकीनन अब तक की कल्पना की गई धन पैदा करने की सबसे शक्तिशाली शक्ति है। व्यापारियों, उधारदाताओं और विभिन्न व्यवसायियों के रिकॉर्ड हैं जो चक्रवृद्धि ब्याज का उपयोग करके सचमुच हजारों वर्षों तक अमीर बन जाते हैं। उदाहरण के लिए, प्राचीन शहर बेबीलोन में, ४,००० साल पहले मिट्टी की गोलियों का इस्तेमाल छात्रों को चक्रवृद्धि ब्याज के गणित पर निर्देश देने के लिए किया जाता था।

आधुनिक समय में, वॉरेन बफेट एक व्यवसाय के माध्यम से दुनिया के सबसे अमीर लोगों में से एक बन गए रणनीति जिसमें परिश्रमपूर्वक और धैर्यपूर्वक अपने निवेश रिटर्न को लंबी अवधि में संयोजित करना शामिल था समय। यह संभावना है कि, किसी न किसी रूप में, लोग निकट भविष्य के लिए धन उत्पन्न करने के लिए चक्रवृद्धि ब्याज का उपयोग कर रहे होंगे।