पोर्टफोलियो टीकाकरण बनाम। कैश फ्लो मिलान

पोर्टफोलियो टीकाकरण बनाम। कैश फ्लो मैचिंग: एक सिंहावलोकन

जब भी हम के बारे में बात करते हैं परिसंपत्ति-देयता पोर्टफोलियो प्रबंधन (एएलएम) दृष्टिकोण, टीकाकरण और नकदी प्रवाह मिलान की अवधारणाएं चलन में आती हैं। पोर्टफोलियो प्रबंधन में, टीकाकरण और नकदी प्रवाह मिलान दो प्रकार की समर्पण रणनीतियाँ हैं।

जब एक पोर्टफोलियो का निर्माण विशिष्ट भविष्य की देनदारियों के वित्तपोषण के उद्देश्य से किया जाता है, तो पोर्टफोलियो मूल्य के लक्ष्य मूल्य को पूरा नहीं करने का जोखिम होता है जब देनदारियां देय हो जाती हैं। विभागप्रतिरक्षा इस जोखिम को दूर करने और कम करने की रणनीति ठीक है।

चाबी छीन लेना

- पोर्टफोलियो प्रतिरक्षण और नकदी प्रवाह मिलान दो प्रकार की समर्पण रणनीतियाँ हैं जो देयताओं के वित्तपोषण को देय होने पर सुरक्षित रखने के लिए हैं।

- प्रतिरक्षण का उद्देश्य मूल्य प्रतिफल और कूपन बांड के पुनर्निवेश प्रतिफल पर ब्याज दरों के विपरीत प्रभावों को संतुलित करना है।

- एक बहु देयता टीकाकरण रणनीति बेहतर भुगतान करती है जब ब्याज दर में बदलाव बहुत मनमानी नहीं होते हैं।

- नकदी प्रवाह मिलान विशिष्ट के साथ प्रतिभूतियों की उपलब्धता पर निर्भर करता है प्रिंसिपलों, कूपन, और परिपक्वता कुशलता से काम करने के लिए।

पोर्टफोलियो टीकाकरण

सरल शब्दों में, एक पोर्टफोलियो को प्रतिरक्षित करने के लिए, हमें भविष्य की देनदारियों की अवधि के साथ पोर्टफोलियो परिसंपत्तियों की अवधि का मिलान करना होगा। समझने के लिए, आइए हम बीच के ट्रेडऑफ़ को देखें कीमत जोखिम तथा पुनर्निवेश जोखिम एक निश्चित आय पोर्टफोलियो के संदर्भ में। मूल्य जोखिम (वापसी) और पुनर्निवेश जोखिम (वापसी) के बीच एक विपरीत संबंध है।

जब ब्याज दरें बढ़ती हैं, तो a. की कीमत कूपन बॉन्ड गिर जाता है, जबकि कूपन पर पुनर्निवेश प्रतिफल बढ़ जाता है। टीकाकरण का उद्देश्य एक पोर्टफोलियो स्थापित करना है जिसमें कुल रिटर्न के ये दो घटक- मूल्य वापसी और पुनर्निवेश रिटर्न (कूपन स्थिर होना) - पोर्टफोलियो सेट होने के बाद समानांतर ब्याज दर में बदलाव के मामले में एक-दूसरे को पूरी तरह से ऑफसेट करें यूपी। यह पोर्टफोलियो की अवधि को के साथ मिला कर हासिल किया जाता है निवेश क्षितिज भविष्य की देयता.

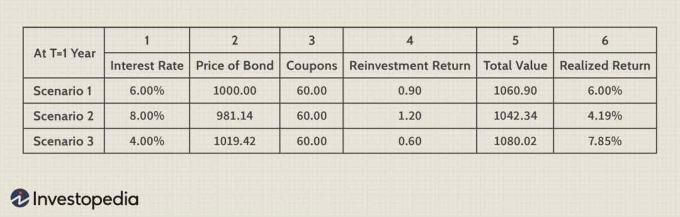

आइए 6% कूपन के साथ दो साल के बांड पर विचार करें जो अर्ध-वार्षिक रूप से देय है जो बेच रहा है सममूल्य पर $1,000 का मूल्य, 6% उपज। निवेशक का समय क्षितिज ऐसे बांड के लिए एक वर्ष है-अर्थात, भविष्य की देयता की अवधि।

अवधि (देखें मैकाले अवधि) इस बांड की 1.91 वर्ष है।

इस दायित्व को पूरा करने के लिए एक वर्ष के बाद आवश्यक राशि है:

1000 * (1 + 0.06 / 2)2 = 1060.90

आइए अब हम तीन अलग-अलग परिदृश्यों पर विचार करें जिनमें बांड खरीदने के ठीक बाद ब्याज दरों में बदलाव शामिल हैं। परिदृश्य 1 दरों में कोई बदलाव नहीं करता है, जबकि परिदृश्य 2 और 3 में क्रमशः 8% और 4% की दरें हैं।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

एक प्रतिरक्षित 6% प्राप्त करने के लिए प्रतिफल दर एक वर्ष की क्षितिज अवधि में, बांड या बांड के पोर्टफोलियो की अवधि 1 पर निर्धारित की जानी चाहिए। जब अवधियों मेल खाते हैं, मूल्य वापसी और पुनर्निवेश रिटर्न एक दूसरे को ऑफसेट करते हैं ताकि कुल रिटर्न में कोई शुद्ध परिवर्तन न हो।

उपरोक्त मामले में, 1.0 की देयता अवधि के विपरीत बांड की अवधि 1.91 थी और इसलिए पोर्टफोलियो रिटर्न (स्तंभ ६) के साथ भिन्न ब्याज दर शिफ्ट (कॉलम 1)। इसलिए, यह महत्वपूर्ण है कि टीकाकरण प्राप्त करने के पहले चरण के रूप में पोर्टफोलियो की अवधि हर समय देयता अवधि के साथ मेल खाती रहे।

उपरोक्त मामले को अक्सर शास्त्रीय एकल-अवधि टीकाकरण कहा जाता है। हालांकि, जब किसी निवेशक को भविष्य की धारा के लिए फंड देना होता है देनदारियों, इस दृष्टिकोण को कई अन्य शर्तों को शामिल करने के लिए विस्तारित किया गया है जिन्हें एक बहु देयता टीकाकरण प्राप्त करने के लिए संतुष्ट होना चाहिए।

फोंग और वासिसेक (1984)इन शर्तों की पहचान इस प्रकार है:

- NS वर्तमान मूल्य संपत्ति की देनदारियों के वर्तमान मूल्य के बराबर होना चाहिए। (वीडियो देखें: शुद्ध वर्तमान मूल्य को समझना)

- पोर्टफोलियो की अवधि देनदारियों के बराबर होनी चाहिए।

- पोर्टफोलियो में अलग-अलग बॉन्ड की अवधि की सीमा में एक अवधि होनी चाहिए जो व्यक्तिगत देनदारियों की अवधि की सीमा से परे हो, जिसका अर्थ है पोर्टफोलियो में अलग-अलग बॉन्ड होने चाहिए, जिनमें से प्रत्येक की अवधि पहली देनदारी से कम और आखिरी की अवधि से अधिक होनी चाहिए देयता।

यह ध्यान में रखना चाहिए कि ये शर्तें केवल समानांतर दर में बदलाव के मामले में प्रतिरक्षित दर की वापसी का आश्वासन देती हैं। यदि ब्याज दरों में मनमाने ढंग से बदलाव होता है, जो कि वास्तविक दुनिया में ज्यादातर ऐसा होता है, तो तकनीकें जैसे अनुकूलन और रैखिक प्रोग्रामिंग का उपयोग न्यूनतम जोखिम वाले प्रतिरक्षित पोर्टफोलियो के निर्माण के लिए किया जा सकता है।

कैश फ्लो मिलान

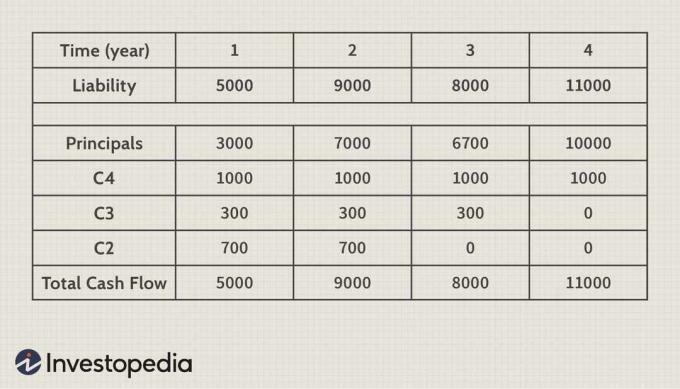

नकदी प्रवाह मिलान एक और है समर्पण की रणनीति लेकिन समझने में अपेक्षाकृत सरल है। जैसा कि ऊपर उल्लेख किया गया है, निर्दिष्ट समय अंतराल पर वित्त पोषित होने वाली देनदारियों की एक धारा है। इसे प्राप्त करने के लिए, एक नकदी प्रवाह मिलान रणनीति का उपयोग करता है नकदी प्रवाह चुने गए विभिन्न बांडों पर मूलधन और कूपन भुगतान से, ताकि कुल नकदी प्रवाह देयता राशियों से बिल्कुल मेल खाता है। इसे एक उदाहरण से सबसे अच्छी तरह से समझा जा सकता है।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

ऊपर दी गई तालिका चार साल के लिए देयता धारा दिखाती है। नकदी प्रवाह मिलान के साथ इन देनदारियों को निधि देने के लिए, हम $1,000 (पंक्ति C4) के वार्षिक कूपन भुगतान के साथ चार साल के $10,000 फेस-वैल्यू बांड के साथ अंतिम देयता के वित्तपोषण के साथ शुरू करते हैं। प्राचार्य और कूपन भुगतान एक साथ चार साल में $११,००० की देनदारी को पूरा करते हैं।

इसके बाद, हम दूसरी से अंतिम देनदारी, $८,००० की देयता ३ को देखते हैं, और $३०० के वार्षिक कूपन भुगतान के साथ तीन साल के $६,७०० फेस-वैल्यू बांड के साथ इसे निधि देते हैं। इसके बाद, हम $९,००० के लायबिलिटी २ को देखते हैं और $७०० के वार्षिक कूपन भुगतान के साथ दो साल के $७,००० फेस-वैल्यू बांड के साथ इसे निधि देते हैं। अंत में, एक साल में निवेश शून्य-कूपन बांड के साथ अंकित मूल्य $३,००० में से, हम $५,००० की देयता १ को निधि दे सकते हैं।

यह, निश्चित रूप से, एक सरलीकृत उदाहरण है, और वास्तविक दुनिया में एक देयता धारा से मेल खाने वाले नकदी प्रवाह के प्रयास में कई चुनौतियाँ हैं। सबसे पहले, आवश्यक अंकित मूल्यों और कूपन भुगतान वाले बांड उपलब्ध नहीं हो सकते हैं। दूसरा, देयता देय होने से पहले अतिरिक्त धनराशि उपलब्ध हो सकती है, और इन अतिरिक्त निधियों को एक रूढ़िवादी पर पुनर्निवेश किया जाना चाहिए लघु अवधि भाव। यह कुछ पुनर्निवेश की ओर जाता है जोखिम नकदी प्रवाह मिलान रणनीति में। फिर से, एक न्यूनतम पुनर्निवेश जोखिम नकदी प्रवाह मैच बनाने के लिए किसी दिए गए संदर्भ में बांड के एक सेट का चयन करने के लिए रैखिक प्रोग्रामिंग तकनीकों का उपयोग किया जा सकता है।

विशेष ध्यान

एक आदर्श दुनिया में जिसमें सभी प्रकार की प्रतिभूतियों तक पहुंच हो, जिसमें अंकित मूल्यों की एक पूरी श्रृंखला हो - कूपन और परिपक्वताओं-एक नकदी प्रवाह मिलान रणनीति नकदी के प्रवाह और देनदारियों के बीच एक आदर्श मेल बनाएगी और किसी भी पुनर्निवेश जोखिम या नकदी प्रवाह मैच जोखिम को पूरी तरह से समाप्त कर देगी। हालांकि, किसी भी वास्तविक दुनिया के परिदृश्य में आदर्श शायद ही कभी मौजूद होता है, और इसलिए उच्च स्तर के संदर्भ में महत्वपूर्ण ट्रेडऑफ के बिना नकदी प्रवाह मिलान रणनीति हासिल करना मुश्किल होता है। नकद निवेश और अतिरिक्त नकदी शेष को बहुत ही रूढ़िवादी दरों पर पुनर्निवेश किया जा रहा है।

नकदी प्रवाह मिलान में, नकदी प्रवाह एक देयता देय होने से पहले उपलब्ध होना चाहिए, जबकि कई टीकाकरणों में, देनदारियों को पोर्टफोलियो से प्राप्त नकदी प्रवाह से वित्त पोषित किया जाता है। पुनर्संतुलन के आधार पर डॉलर की अवधि. इस संबंध में, एक बहु देयता टीकाकरण रणनीति आम तौर पर नकदी प्रवाह मिलान से बेहतर होती है।

हालांकि, विशिष्ट मामलों में जहां देयता राशियों और नकदी प्रवाहों का यथोचित रूप से मिलान किया जा सकता है अधिक पुनर्निवेश जोखिम के बिना समय क्षितिज, इसके लिए एक नकदी प्रवाह मिलान रणनीति का पक्ष लिया जा सकता है सादगी। कुछ मामलों में, दो रणनीतियों को एक साथ जोड़ना भी संभव है जिसे कहा जाता है मेल मैचिंग, जहां पोर्टफोलियो की संपत्ति और देनदारियां न केवल पूरे समय के लिए अवधि-मिलान होती हैं, बल्कि शुरुआती कुछ वर्षों के लिए नकदी-प्रवाह का भी मिलान होता है।