Koliki su operativni troškovi?

Što su operativni troškovi?

Operativni troškovi povezani su s svakodnevnim održavanjem i administracijom poduzeća. Operativni troškovi uključuju izravne troškove troškovi prodane robe (COGS) i drugi operativni troškovi - često se nazivaju prodaja, općenito i administrativno (SG&A)—Koji uključuje najamninu, plaće i druge režijske troškove, kao i sirovine i troškove održavanja. Operativni troškovi isključuju rashodi izvan poslovanja povezane s financiranjem, poput kamata, ulaganja ili preračunavanja strane valute.

Operativni trošak se oduzima od prihod stići do operativni prihod i odražava se na tvrtke bilans uspjeha.

Ključni za poneti

- Operativni troškovi su tekući troškovi nastali iz uobičajenog svakodnevnog poslovanja.

- Operativni troškovi uključuju i troškove prodane robe (COGS) i ostale operativne troškove - koji se često nazivaju prodajni, opći i administrativni (SG&A) troškovi.

- Uobičajeni operativni troškovi osim COGS -a mogu uključivati najamninu, opremu, troškove zaliha, marketing, plaće, osiguranje i sredstva dodijeljena za istraživanje i razvoj.

- Operativni troškovi mogu se pronaći i analizirati ako pogledate račun dobiti i gubitka tvrtke.

1:28

Troškovi poslovanja

Razumijevanje operativnih troškova

Poduzeća moraju pratiti operativne troškove, kao i troškove povezane s neoperativnim aktivnostima, kao što su kamatni troškovi na zajam. Oba se troška različito vode u knjigama tvrtke, što analitičarima omogućuje da utvrde kako troškovi su povezani s aktivnostima koje stvaraju prihod i s time može li se poslovanje više voditi efikasno.

Općenito govoreći, menadžment tvrtke nastojat će maksimizirati dobiti za tvrtku. Budući da se dobit određuje i prihodom koje tvrtka ostvaruje i iznosom poduzeća potrošnje za poslovanje, dobit se može povećati povećanjem prihoda i smanjenjem poslovanja troškovi. Budući da se smanjenje troškova općenito čini lakšim i pristupačnijim načinom povećanja dobiti, menadžeri će često brzo izabrati ovu metodu.

Previše smanjivanje operativnih troškova može smanjiti produktivnost tvrtke, a time i njezin profit. Iako će smanjenje pojedinih operativnih troškova obično povećati kratkoročni profit, to također može naštetiti dugoročnoj zaradi tvrtke.

Na primjer, ako tvrtka smanji troškove oglašavanja, njezina će se kratkoročna dobit vjerojatno poboljšati jer troši manje novca na operativne troškove. Međutim, smanjenjem oglašavanja, tvrtka bi također mogla smanjiti svoje kapacitete za stvaranje novih poslova, a zarada bi u budućnosti mogla patiti.

U idealnom slučaju, tvrtke nastoje održati operativne troškove što je moguće nižim, a da pritom zadrže mogućnost povećanja prodaje.

Kako izračunati operativne troškove

Sljedeća formula i koraci mogu se koristiti za izračun operativnih troškova poduzeća. Potrebne podatke pronaći ćete u računu dobiti i gubitka tvrtke koji se koristi za izvještavanje o financijskim rezultatima za obračunsko razdoblje.

Operativni troškovi=Troškovi prodane robe+Troškovi poslovanja

- Iz računa dobiti i gubitka poduzeća uzmite ukupnu cijenu prodane robe ili COGS, što se također može nazvati troškom prodaje.

- Pronađite ukupne troškove poslovanja, koji bi trebali biti niže u računu dobiti i gubitka.

- Dodajte ukupne operativne troškove i COGS da biste došli do ukupnih operativnih troškova za razdoblje.

Vrste operativnih troškova

Iako operativni troškovi općenito ne uključuju kapitalne izdatke, mogu uključivati mnoge komponente troškovi poslovanja uključujući:

- Računovodstvene i pravne naknade

- bankovne naknade

- Troškovi prodaje i marketinga

- Putni troškovi

- Troškovi zabave

- Bez velikih slova troškovi istraživanja i razvoja

- Troškovi uredskog opskrbe

- Najam

- Troškovi popravka i održavanja

- Komunalni troškovi

- Plaća i izdaci za plaće

Operativni troškovi također će uključivati trošak prodane robe, koji su troškovi izravno povezani s proizvodnjom roba i usluga. Neki od troškova uključuju:

- Izravni troškovi materijala

- Izravni rad

- Najam pogona ili proizvodnog pogona

- Beneficije i plaće za radnike u proizvodnji

- Troškovi popravka opreme

- Komunalni troškovi i porezi proizvodnih pogona

Operativni troškovi poduzeća sastoje se od dvije komponente, fiksni troškovi i varijabilni troškovi, koji se razlikuju na bitne načine.

Fiksni troškovi

A Fiksna cijena je ona koja se ne mijenja s povećanjem ili smanjenjem prodaje ili produktivnosti i mora se platiti bez obzira na djelatnost ili uspješnost tvrtke. Na primjer, proizvođačko poduzeće mora platiti zakupninu za tvornički prostor, bez obzira na to koliko proizvodi ili zarađuje. Iako može smanjiti veličinu i smanjiti troškove plaćanja stanarine, ne može ih ukloniti, pa se smatra da su fiksni. Fiksni troškovi općenito uključuju opće troškove, osiguranje, sigurnost i opremu.

Fiksni troškovi mogu pomoći u postizanju Ekonomija razmjera, kao i kada su mnogi troškovi tvrtke fiksni, tvrtka može ostvariti veću dobit po jedinici jer proizvodi više jedinica. U ovom su sustavu fiksni troškovi raspoređeni na broj proizvedenih jedinica, što čini proizvodnju učinkovitijom kako se proizvodnja povećava smanjenjem prosječnih troškova proizvodnje po jedinici. Ekonomija opsega može omogućiti velikim tvrtkama da prodaju istu robu kao i manje tvrtke po nižim cijenama.

Načelo ekonomije opsega može biti ograničeno time što se stalni troškovi općenito moraju povećavati s određenim mjerilima u rastu proizvodnje. Na primjer, proizvodno poduzeće koje poveća svoju stopu proizvodnje u određenom razdoblju na kraju će doseći a mjesto gdje treba povećati veličinu svog tvorničkog prostora kako bi se prilagodila povećanoj proizvodnji proizvoda.

Varijabilni troškovi

Varijabilni troškovi, kao što naziv implicira, sastoje se od troškova koji variraju ovisno o proizvodnji. Za razliku od fiksnih troškova, varijabilni troškovi rastu kako se proizvodnja povećava, a smanjuju kako se proizvodnja smanjuje. Primjeri varijabilnih troškova uključuju troškove sirovina i troškove električne energije. Na primjer, kako bi lanac restorana brze hrane koji prodaje pomfrit povećao prodaju svog prženja, morat će povećati narudžbe krumpira od dobavljača.

Ponekad je moguće da tvrtka postigne količinski popust ili "prekid cijene" pri kupnji zaliha na veliko, pri čemu prodavatelj pristaje malo smanjiti cijenu po jedinici u zamjenu za kupčev pristanak da redovito kupuje zalihe u velikim količinama. Kao rezultat toga, sporazum bi mogao umanjiti korelaciju između povećanja ili smanjenja proizvodnje i povećanja ili smanjenja operativnih troškova tvrtke.

Na primjer, tvrtka za brzu hranu može kupiti svoj krumpir po 0,50 USD po kilogramu kada kupuje krumpir u količinama manjim od 200 funti. Međutim, dobavljač krumpira može ponuditi lancu restorana cijenu od 0,45 USD po kilogramu kada kupuje krumpir u velikim količinama od 200 do 500 funti. Količinski popusti općenito imaju mali utjecaj na korelaciju između proizvodnje i varijabilnih troškova, a trend inače ostaje isti.

Obično se smatra da su tvrtke s visokim udjelom varijabilnih troškova u odnosu na fiksne troškove manje promjenjive jer njihova dobit više ovisi o uspjehu njihove prodaje. Na isti način, lakše je procijeniti profitabilnost i rizik za ista poduzeća.

Polu-promjenjivi troškovi

Osim fiksnih i varijabilnih troškova, moguće je uzeti u obzir i operativne troškove poduzeća polu-promjenjivo (ili "polu-fiksni".) Ovi troškovi predstavljaju mješavinu fiksnih i varijabilnih komponenti i mogu se smatrati postojećim između fiksnih troškova i varijabilnih troškova. Polu varijabilni troškovi djelomično variraju s povećanjem ili smanjenjem proizvodnje, poput varijabilnih troškova, ali i dalje postoje kada je proizvodnja nula, poput fiksnih troškova. To je ono što primarno razlikuje polu-varijabilne troškove od fiksnih i varijabilnih troškova.

Primjer polu promjenjivih troškova je prekovremeni rad. Redovite plaće za radnike općenito se smatraju fiksnim troškovima, dok uprava tvrtke to može smanjiti broj radnika i plaćeno radno vrijeme, uvijek će mu trebati radna snaga određene veličine funkcija. Plaćanja prekovremenog rada često se smatraju varijabilnim troškovima, kao broj prekovremenih sati koje a tvrtka plaća svojim radnicima općenito će rasti s povećanjem proizvodnje i padati sa smanjenjem proizvodnja. Kad se plaće isplaćuju na temelju uvjeta produktivnosti koji omogućuju prekovremeni rad, trošak ima i fiksnu i varijabilnu komponentu te se smatra polupromenljivim troškovima.

Primjer iz stvarnog svijeta

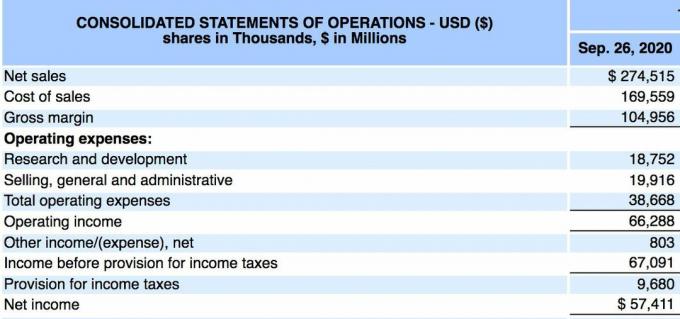

U nastavku se nalazi račun dobiti i gubitka za Apple Inc. (AAPL) od 26. rujna 2020., prema godišnjem 10-K izvješće:

- Apple je izvijestio o ukupnom prihodu ili neto prodaji od 274,515 milijardi dolara za razdoblje od 12 mjeseci.

- Ukupni troškovi prodaje (ili troškovi prodane robe) iznosili su 169,559 milijardi dolara, dok su ukupni operativni troškovi iznosili 38,668 milijardi dolara.

- Operativne troškove računamo kao 169,559 milijardi USD + 38,668 milijardi USD.

- Operativni troškovi u tom su razdoblju iznosili 208,227 milijardi dolara.

Appleovi ukupni operativni troškovi moraju se ispitivati kroz nekoliko tromjesečja kako bi se stekao osjećaj da li tvrtka učinkovito upravlja svojim operativnim troškovima. Također, ulagači mogu zasebno pratiti operativne troškove i trošak prodane robe (ili trošak prodaje) kako bi utvrdili povećavaju li se troškovi s vremenom ili se smanjuju.

SG&A vs. Operativni troškovi

Prodajni, opći i administrativni troškovi (SG&A) iskazuju se u računu dobiti i gubitka kao zbroj svi izravni i neizravni troškovi prodaje i svi opći i administrativni troškovi (G&A) a društvo. Uključuje sve troškove koji nisu izravno vezani za izradu proizvoda ili pružanje usluge - to jest, PSA uključuje troškove prodaje i isporuke proizvoda ili usluga, uz troškove upravljanja društvo.

SG&A uključuje gotovo sve što nije u trošku prodane robe (COGS). Operativni troškovi uključuju COGS plus sve operativne troškove, uključujući SG&A.

Ograničenja operativnih troškova

Kao i kod svake financijske metrike, operativni troškovi moraju se uspoređivati tijekom više izvještajnih razdoblja kako bi se stekao osjećaj bilo kakvog trenda. Tvrtke ponekad mogu smanjiti troškove za određeno tromjesečje, što privremeno povećava njihovu zaradu. Ulagači moraju pratiti troškove kako bi vidjeli povećavaju li se ili smanjuju s vremenom, a istovremeno uspoređuju te rezultate s učinkom prihoda i dobiti.