Sredstva iz operacija (FFO)

Što su sredstva od operacija (FFO)?

Sredstva od poslovanja (FFO) odnose se na brojku koju koriste investicijski fondovi u nekretnine (REIT -ovi) za definiranje novčanog tijeka iz njihovog poslovanja. Tvrtke za prodaju nekretnina koriste FFO kao mjerenje uspješnosti poslovanja.

FFO se izračunava zbrajanjem amortizacija, amortizacija, i gubitke od prodaje imovine u korist zarade, a zatim oduzimanje dobiti od prodaje imovine i prihod od kamata. Ponekad se kotira po dionici. The FFO po dionici omjer treba koristiti umjesto zarade po dionici (EPS) pri procjeni REIT -ova i drugih sličnih investicijskih fondova.

Ključni za poneti

- Sredstva iz poslovanja (FFO) odnose se na brojku koju koriste investicijski fondovi u nekretnine (REIT) za definiranje novčanog tijeka iz svog poslovanja.

- Tvrtke za prodaju nekretnina koriste FFO kao mjerenje uspješnosti poslovanja.

- FFO isključuje jednokratne novčane priljeve poput prihoda od prodaje imovine; umjesto toga, uključuje samo prihod od poslovnih aktivnosti.

1:10

Sredstva iz operacija (FFO)

Formula i izračun sredstava iz operacija

Ispod je formula za izračun sredstava iz operacija (FFO).

Formula za FFO je:

FFO = (Neto prihod + Amortizacija + Amortizacija + Gubici od prodaje imovine) - Dobici od prodaje imovine - Prihodi od kamata.

U nastavku su navedeni koraci za izračun FFO -a:

Sve komponente izračuna FFO -a navedene su u REIT -u bilans uspjeha.

- Dobijte brojku neto dobiti koja predstavlja dobit tvrtke i nalazi se pri dnu bilansa uspjeha.

- Amortizacija su rashodovani dijelovi poduzeća opipljivo (fizičke) i nematerijalna imovina za razdoblje. Amortizacija su samo računovodstvene mjere koje pomažu tvrtkama u raspodjeli troškova njihove imovine. Troškovi iznosa u konačnici umanjuju neto prihod obračunskog razdoblja. Kao rezultat toga, amortizacija se ponovno dodaje neto prihodu kako bi se utvrdio stvarni novčani prihod ili prihod od poslovanja REIT -a.

- Dodajte sve gubitke od prodaje poslovne imovine, ako ih ima. To općenito uključuje dugoročnu imovinu kao što su nekretnine, postrojenja i oprema. Ti se gubici smatraju jednokratnim i neponavljajućim, pa stoga nisu dio normalnog poslovanja i ne bi se trebali uključivati u izračun FFO-a.

- Oduzmite sve dobitke ili prihode ostvarene prodajom imovine od ukupnog iznosa neto dobiti, amortizacije i amortizacije kako biste dobili sredstva od poslovanja za razdoblje.

- Oduzmite sve prihode od kamata koje je tvrtka zaradila. Prihodi od kamata općenito nisu redoviti dio uobičajenog poslovanja poduzeća, pa se stoga ne smiju uključiti u izračun FFO -a.

Ako bi, na primjer, REIT imao amortizaciju od 20.000 USD, dobit od prodaje imovine od 40.000 USD i neto dobit od 100.000 USD, njegov bi FFO bio 80.000 USD.

U većini situacija, ulagač ne bi trebao izračunati REIT -ov FFO jer su svi REIT -ovi dužni prikazati svoje izračune FFO -a u svojoj javnosti financijska izvješća. Broj FFO -a obično je otkriven u bilješke za račun dobiti i gubitka.

Koja sredstva od operacija vam mogu reći

FFO je mjera novca koji generira REIT; tvrtke za promet nekretninama koriste FFO kao mjerilo operativnih performansi. Nacionalno udruženje investicijskih fondova u nekretnine (NAREIT) izvorno je bio pionir ove brojke, a to je a koji nije GAAP mjera.

FFO ne treba brkati s REIT -om novčani tok iz poslovanja, o čemu se izvještava na izvještaj o novčanim tokovima (CFS). Umjesto toga, FFO mjeri neto iznos novca i ekvivalenata koji se ulijevaju u poduzeće iz redovnih, tekućih poslovnih aktivnosti. FFO ne treba promatrati kao alternativu novčanom toku ili kao mjeru likvidnosti.

Na primjer, na novčani tok tipične tvrtke utjecao bi novac zarađen prodajom imovine, ali FFO isključuje te dobitke. Također, tipično poduzeće pokazalo bi priljev novca na svom CFS -u ako je društvo primilo prihod od kredita od banke. Međutim, FFO ne uključuje takve priljeve novca, već je samo mjera prihoda od poslovnih aktivnosti.

Zašto je FFO dobro mjerilo učinka REIT -a

FFO nadoknađuje metode obračunavanja troškova koje mogu netočno prenijeti stvarnu izvedbu REIT-a. GAAP računovodstvo zahtijeva da svi REIT -ovi amortiziraju njihove investicijske nekretnine tijekom vremena koristeći jednu od standardnih metoda amortizacije. Međutim, mnoge investicijske nekretnine s vremenom zapravo povećavaju vrijednost, što amortizaciju čini netočnom u opisivanju vrijednosti REIT -a. Amortizacija i amortizacija moraju se vratiti neto prihodu kako bi se uskladilo ovo pitanje.

FFO također oduzima sve dobitke od prodaje imovine jer se smatra da se ove vrste prodaje ne ponavljaju. REIT -ovi moraju platiti 90% svih oporezivi prihod u obliku dividende, koje su gotovinska plaćanja ulagačima. Dobici od prodaje imovine ne dodaju se oporezivom prihodu REIT -a i stoga se ne trebaju uključiti u mjerenje vrijednosti i učinka.

Kao što je spomenuto, tvrtke ponekad osiguravaju FFO po dionici kao dopunu svom EPS -u. Zarada po dionici neto je prihod tvrtke podijeljen s nepodmirenim kapital dionice. EPS i FFO po dionici mjere koliko se prihoda ostvaruje po dionici.

Ove mjere također pomažu ulagačima da utvrde koristi li uprava novac učinkovito. Također, mnogi analitičari i ulagači procjenjuju omjer cijene i FFO-a REIT-a kao dodatak omjer cijene i zarade, što je cijena dionice podijeljena sa EPS -om. U slučaju REIT -a, tržišna cijena REIT -a podijelila bi se s FFO -om po dionici.

Prilagođena sredstva iz poslovanja

Sve češće nekretnine analitičari također izračunavaju korigirana sredstva REIT -a iz poslovanja (AFFO). Ovaj izračun uzima u obzir REIT -ov FFO i oduzima sve ponavljajuće izdatke velikim slovima a zatim amortiziran, kao i bilo koji ravna podstava stanarina. Ti ponavljajući kapitalni izdaci mogu uključivati takve troškove održavanja kao što su projekti lakiranja ili zamjene krova. AFFO je stekao snagu kao točnija procjena potencijala zarade REIT -a.

Mjera AFFO razvijena je kako bi se osigurala bolja mjera REIT-ove novčane sposobnosti ili sposobnosti isplate dividendi. Osim AFFO -a, ova alternativna mjera ponekad se naziva i sredstvima raspoloživim za distribuciju ili gotovinom raspoloživom za distribuciju.

Primjer kako koristiti sredstva iz operacija

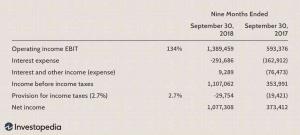

Popularni trgovački centar REIT Simon Property Group prijavio je sredstva iz poslovanja na računu dobiti i gubitka za 2017. u iznosu od 4 milijarde dolara, što je 6% više u odnosu na 2016. Neto prihod tvrtke u međuvremenu je iznosio 2,2 milijarde dolara.

Kako bi stigla do FFO -a, tvrtka je dodala amortizaciju u iznosu od oko 1,8 milijardi dolara te je dodatno usklađena za druge manje brojke - uključujući smanjenje od 5,3 milijuna USD za isplatu povlaštenih raspodjela i dividendi, i a nekontroliranih interesa dio amortizacije koji je rezultirao dodatnim smanjenjem od 17,1 milijuna USD. Simon je dodatno prijavio razrijeđenu vrijednost FFO-a po dionici od 11,21 USD, u usporedbi s a razrijeđeni EPS iznos od 6,24 dolara.