Morate li platiti porez na kapitalnu dobit pri prodaji kuće?

Vaš dom vjerojatno je najveća i najponosnija kupovina vašeg života. Sve mukotrpne mjere koje ste poduzeli - bezbrojni pretresi imovine, pregovori o ugovorima, inspekcije i zatvaranje - kako biste došli do sna o vlasništvu kuće. Sada je vrijeme za prodaju. Što dalje? Jeste li znali da se vaš dom smatra kapitalnom imovinom, podložnom kapitalni dobici porez? Ako vaša kuća cijeni vrijednost, možda ćete morati platiti porez na dobit. Međutim, zahvaljujući Zakon o rasterećenju poreznih obveznika iz 1997. godine, većina vlasnika kuća je izuzeta.

Ako ste slobodni, nećete plaćati porez na kapitalnu dobit na prvih 250.000 USD dobiti (višak nad troškom). Bračni parovi uživaju izuzeće od 500.000 dolara. Postoje, međutim, neka ograničenja.

Ključni za poneti

- Možete prodati svoje primarno prebivalište i biti oslobođeni poreza na kapitalnu dobit na prvih 250.000 USD ako ste slobodni i 500.000 USD ako ste u zajedničkom braku.

- Ovo izuzeće dopušteno je samo jednom u dvije godine.

- Svoju osnovicu troškova i troškove poboljšanja koje ste napravili možete dodati na 250.000 USD ako ste slobodni ili 500.000 USD ako ste u braku.

1:02

Je li istina da možete prodati svoj dom, a ne platiti porez na kapitalnu dobit?

Koliko je porez na kapitalni dobitak na nekretninama?

Da bi bio izuzet, dom se mora smatrati primarnim prebivalištem na temelju Služba unutarnjih prihoda (IRS) pravila. Ova pravila navode da ste morali boraviti u boravku najmanje dvije od posljednjih pet godina.

Ako kupujete kuću i dramatičan rast vrijednosti uzrokuje da je prodate godinu dana kasnije, od vas će se tražiti da platite porez na kapitalnu dobit. Ako ste vlasnik svoje kuće najmanje dvije godine i ispunjavate pravila primarnog boravka, možete platiti porez na dobit ako ona prelazi pragove porezne uprave. Slobodne osobe mogu isključiti do 250.000 USD dobiti, a udane osobe koje podnose zajednički povrat mogu isključiti do 500.000 USD dobiti.

Kratkoročni kapitalni dobici oporezuju se kao redovni dohodak, sa stopama čak 37% za zaposlenike s visokim prihodima; stope poreza na dugoročnu dobit su 0%, 15%ili 20%, pri čemu se stope primjenjuju prema statusu podnošenja prijave prihoda i poreza.

Ovo pravilo čak vam omogućuje pretvaranje nekretnine za iznajmljivanje u primarno prebivalište jer se uvjet o dvogodišnjem boravku ne mora ispuniti uzastopnih godina.

Pretpostavimo da kupite novi stan za 300.000 USD. U njoj živite prvu godinu, iznajmljujete kuću sljedeće tri godine, a kad se stanari isele, useljavate se još godinu dana. Nakon pet godina stan prodajete za 450.000 dolara. Ne plaća se porez na kapitalnu dobit jer dobit (450.000 USD - 300.000 USD = 150.000 USD) ne prelazi iznos isključenja. Razmislite o alternativnom završetku u kojem su vrijednosti doma u vašem području eksponencijalno porasle.

U ovom scenariju prodajete stan za 600.000 dolara. Porez na kapitalnu dobit duguje 50.000 USD (300.000 USD dobiti - 250.000 USD isključenje IRS -a). Ako vaš prihod padne između 80.000 i 441.450 dolara, vaša porezna stopa na kapitalnu dobit kao samac iznosi 15%.Ako imate gubitke kapitala na drugom mjestu, možete nadoknaditi kapitalne dobitke od prodaje kuće tim gubicima, a do 3.000 USD tih gubitaka iz drugog oporezivog dohotka.

| Stope dugoročnih kapitalnih dobitaka 2021 | |||

|---|---|---|---|

| Status podnošenja | 0% porezne stope | 15% porezne stope | 20% porezne stope |

| Singl | < $40,000 | 40.000 do 441.450 dolara | >$441,450 |

| Udati zajedno | < $80,000 | 80.000 do 496.600 USD | >$496,600 |

| Podnošenje prijave u braku odvojeno | < $40,000 | 40.000 do 248.300 USD | >$248,300 |

| Glava kuće | < $53,600 | 53.600 do 469.050 USD | >$469,050 |

Drugo veliko ograničenje je da od toga možete imati samo koristi izuzeće jednom u dvije godine. Stoga, ako imate dva doma i živite u oba najmanje dvije od posljednjih pet godina, nećete ih moći prodati bez poreza.

Zakon o rasterećenju poreznih obveznika iz 1997. bio je koristan za vlasnike stanova jer je značajno promijenio implikacije prodaje stanova. Prije čina, prodavači su morali kotrljati punu vrijednost prodaje kuće u drugu kuću u roku od dvije godine kako bi se izbjeglo plaćanje poreza na kapitalnu dobit. To, međutim, više nije slučaj, a prihod od prodaje može se koristiti na bilo koji način koji prodavatelj smatra prikladnim.

Prije prodaje nekretnine najbolje je konzultirati poreznog stručnjaka i provjeriti ima li promjena u poreznom zakonu.

Ako ispunjavate uvjete podobnosti porezne uprave, moći ćete neoporezivo prodavati kapitalne dobitke doma, kako je gore navedeno. Međutim, postoje iznimke od zahtjeva za prihvatljivost, koji su navedeni u Web stranica porezne uprave.

Kada se prodaja kuće u potpunosti oporezuje?

Ne mogu svi iskoristiti isključenja kapitalnih dobitaka. Dobit od prodaje kuće potpuno se oporezuje kada:

- Dom nije glavno prebivalište prodavatelja

- Nekretnina je stečena zamjenom 1031 u roku od pet godina

- Prodavatelj podliježe porezu na iseljeništvo

- Nekretnina nije bila u vlasništvu i koristila se kao glavno prebivalište prodavatelja najmanje dvije od posljednjih pet godina prije prodaje (primjenjuju se neke iznimke)

- Prodavatelj je prodao drugu kuću u roku od dvije godine od datuma prodaje te je za tu prodaju upotrijebio isključenje kapitalne dobiti

Primjer poreza na kapitalnu dobit od prodaje kuće

Razmotrimo sljedeći primjer. Suzan i Robert, bračni par, kupili su kuću za 500.000 dolara 2015. godine. Njihovo susjedstvo doživjelo je ogroman rast, a vrijednosti kuća značajno su se povećale. Uvidjevši priliku da pokupe plodove ovog skoka cijena stanova, prodali su svoj dom 2020. godine za 1,2 milijuna dolara. Kapitalni dobitak od prodaje iznosio je 700.000 dolara.

Kao zajednički bračni par, uspjeli su isključiti 500.000 USD kapitalne dobiti, ostavljajući 200.000 USD podložnim porezu na kapitalnu dobit. Njihov kombinirani prihod svrstava ih u poreznu kategoriju od 20%. Stoga je njihov porez na kapitalnu dobit iznosio 40.000 dolara.

Kako izbjeći porez na kapitalnu dobit od prodaje nekretnina

Želite li smanjiti porez na prodaju vašeg doma? Postoje načini da smanjite ono što dugujete ili izbjegavajte poreze na prodaju svoje imovine. Ako posjedujete i živite u svom domu dvije od posljednjih pet godina, možete isključiti do 250.000 USD (500.000 USD za oženjene osobe koji podnose zajedničku prijavu) prihoda od poreza.

Prilagodbe osnove troškova također mogu pomoći u smanjenju dobiti. Osnova vaših troškova može se povećati uključivanjem naknada i troškova povezanih s kupnjom kuće, poboljšanjima doma i dodacima. Dobiveno povećanje osnove troška time smanjuje kapitalne dobitke.

Također, kapitalni gubici od drugih ulaganja mogu se koristiti za nadoknadu kapitalnih dobitaka od prodaje vašeg doma. Veliki gubici mogu se čak prenijeti u sljedeće porezne godine. Istražimo druge načine za smanjenje ili izbjegavanje poreza na kapitalnu dobit od prodaje stanova.

Upotrijebite 1031 burzu da biste izbjegli poreze

Vlasnici kuća mogu izbjegavati plaćanje poreza na prodaju svog doma ponovnim ulaganjem prihoda od prodaje u sličnu nekretninu putem a 1031 razmjena. Ova razmjena sličnih sličnih-nazvana prema odjeljku 1031 IRS koda-omogućuje zamjenu slične imovine bez ikakvih naknada ili slične imovine uključujući druga razmatranja, poput gotovine. Razmjena 1031 omogućuje da se porez na dobit od prodaje imovine odgodi, a ne eliminira.

Vlasnici - uključujući korporacije, pojedince, povjerenje, partnerstva i LLC -e - ulaganja i poslovnih nekretnina mogu iskoristiti 1031 razmjenu pri zamjeni poslovnih ili investicijskih nekretnina za slične ljubazan.

Nekretnine podložne zamjeni 1031 moraju biti u poslovne ili investicijske svrhe, a ne za osobnu uporabu. Stranka na zamjeni 1031 mora se pismeno izjasniti o zamjenskoj nekretnini u roku od 45 dana od prodaje i mora dovršiti zamjenu za nekretninu usporedivu s onom u obavijesti u roku od 180 dana od dana prodaja.

Budući da izvršavanje 1031 razmjene može biti složen proces, postoje prednosti rada s uglednom, potpunom uslugom 1031 mjenjačničko društvo. S obzirom na njihov opseg, ove usluge općenito koštaju manje od odvjetnika koji naplaćuju po satu. Tvrtka koja ima uspješne rezultate u radu s tim transakcijama može vam pomoći da izbjegnete skupe pogreške i osigura da vaša razmjena 1031 zadovoljava zahtjeve poreznog zakona.

Pretvorite svoj drugi dom u svoje primarno prebivalište

Izuzimanja kapitalnih dobitaka privlačni su mnogim vlasnicima kuća, toliko da mogu pokušati maksimalno povećati njihovu uporabu tijekom svog života. Budući da dobici od neprimarnih stanova i nekretnina za iznajmljivanje nemaju ista isključenja, sve je više ljudi tražilo pametne načine za smanjenje poreza na kapitalnu dobit od prodaje njihove nekretnine. Jedan od načina da se to postigne je pretvaranje drugog doma ili nekretnine za iznajmljivanje u primarno prebivalište.

Vlasnik kuće može napraviti svoj drugi dom kao svoje primarno prebivalište dvije godine prije prodaje i iskoristiti porezno oslobođenje porezne uprave IRS -a. Međutim, primjenjuju se odredbe. Odbici za amortizaciju dobiti ostvarene prije 6. svibnja 1997. neće se uzeti u obzir pri isključenju.

Prema Zakonu o porezu na stambenu pomoć iz 2008., nekretnina za iznajmljivanje pretvorena u primarno prebivalište može isključuju se samo kapitalni dobici tijekom razdoblja u kojem se nekretnina koristila kao glavnica prebivalište. Kapitalni dobici raspoređuju se na cijelo razdoblje vlasništva. Dok služi kao nekretnina za iznajmljivanje, dodijeljeni dio potpada pod nekvalificiranu upotrebu i nije podoban za izuzimanje.

Kako bi spriječio nekoga da iskoristi prednosti 1031 razmjene i isključenja kapitalne dobiti, američki Zakon o stvaranju radnih mjesta 2004. propisuje da se isključenje primjenjuje ako je zamijenjena imovina držana najmanje pet godina nakon razmjena.

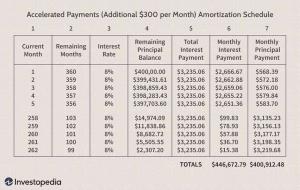

Kako obročna prodaja snižava poreze

Ostvarenje velikog profita od prodaje investicije je san. Međutim, odgovarajući porez na prodaju možda neće biti. Za vlasnike nekretnina za iznajmljivanje i sekundarnih kuća postoji način da smanjiti porezni utjecaj. Kako bi smanjio oporezivi prihod, vlasnik nekretnine mogao bi odabrati opciju prodaje na rate u kojoj se dio dobiti odgađa tijekom vremena. Određeno plaćanje ostvaruje se tijekom roka navedenog u ugovoru.

Svako plaćanje sastoji se od glavnice, dobiti i kamata, pri čemu glavnica predstavlja osnovicu neoporezivog troška i kamate oporezive kao redovni prihod. Djelomični dio dobiti rezultirat će nižim porezom od poreza na paušalni povrat dobiti. Koliko dugo je vlasnik nekretnine držao nekretninu, odlučit će se o oporezivanju: dugoročni ili kratkoročni kapitalni dobitak.

Kako funkcioniraju porezi na nekretnine

Kao i većina kupnji koje obavljamo, porezi se procjenjuju na nabavnu cijenu. Isto vrijedi i za nekretnine. Državne i lokalne vlasti naplaćuju porez na nekretnine ili nekretnine na nekretnine; ti prikupljeni porezi pomažu u plaćanju javnih usluga, projekata, škola i drugo.

Porezi na nekretnine su porezi ad-valorem, koji su porezi koji se procjenjuju prema vrijednosti kuće i zemljišta na kojem se nalazi. Ne procjenjuje se na temelju troškova - koliko je za to plaćeno. Porez na nekretnine izračunava se množenjem porezne stope s procijenjenom vrijednošću nekretnine. Porezne stope razlikuju se po jurisdikcijama i mogu se promijeniti, kao i procijenjena vrijednost imovine. Međutim, za određena su stanja dostupna neka iznimka i odbici.

Kako izračunati troškovnu osnovu kuće

Osnova troškova kuće je ono što ste platili (vaš trošak) za nju. Uključena je kupovna cijena, određeni troškovi povezani s kupnjom kuće, troškovi poboljšanja, određene pravne naknade i drugo.

Primjer: 2010. Rachel je kupila svoj dom za 400.000 dolara. Nije učinila nikakva poboljšanja i nije pretrpjela gubitke za deset godina koliko je tamo živjela. Godine 2020. prodala je svoj dom za 550.000 dolara. Osnova njenog troška bila je 400.000 dolara, a oporezivi dobitak 150.000 dolara. Odlučila je isključiti kapitalnu dobit i, kao rezultat toga, nije dugovala poreze.

Što je prilagođena osnova kuće

Osnova troškova kuće može se promijeniti. Do smanjenja osnovice troškova dolazi kada dobijete povrat svojih troškova. Na primjer, kupili ste kuću za 250.000 dolara, a kasnije ste doživjeli gubitak od požara. Vaš osiguratelj kuće izdaje uplatu od 100.000 USD, smanjujući vašu osnovicu troškova na 150.000 USD (250.000 USD izvorne cijene troška - 100.000 USD osiguranja).

Poboljšanja koja su potrebna za održavanje doma bez dodane vrijednosti, imaju vijek trajanja kraći od jedne godine ili više nisu dio vašeg doma neće povećati vašu osnovu troškova.

Isto tako, neki događaji i aktivnosti mogu povećati osnovicu troškova. Na primjer, trošite 15.000 USD za dodavanje kupaonice u svoj dom. Vaša nova osnova troškova povećat će se za iznos koji ste potrošili na poboljšanje svog doma.

Osnova pri nasljeđivanju doma

Ako ste naslijedili kuću, troškovna osnova je fer tržišna vrijednost (FMV) kuće kada je izvorni vlasnik umro.Na primjer, nasljeđujete kuću za koju je prvotni vlasnik platio 50.000 dolara. Kuća je u vrijeme smrti prvobitnog vlasnika bila procijenjena na 400.000 dolara. Šest mjeseci kasnije prodajete kuću za 500.000 dolara. Oporezivi dobitak iznosi 100.000 USD (prodajna cijena od 500.000 USD - osnovica od 400.000 USD).

Fer tržišna vrijednost utvrđuje se na dan smrti davatelja ili na alternativni datum procjene ako izvršitelj podnese prijavu poreza na nekretnine i odabere tu metodu.

Prijavljivanje prihoda porezne uprave IRS -u

Potrebno je prijaviti prodaju kuće ako ste primili obrazac 1099-S u kojem se izvješćuje o prihodu od prodaje ili ako postoji neopisiva dobit. Obrazac 1099-S porezni je obrazac Porezne uprave koji prijavljuje prodaju ili zamjenu nekretnine. Ovaj obrazac obično izdaje agencija za nekretnine, društvo za zatvaranje ili hipotekarni vjerovnik. Ako ispunjavate uvjete Porezne uprave za neplaćanje poreza na kapitalnu dobit pri prodaji, obavijestite svog stručnjaka za nekretnine do veljače. 15 nakon godine transakcije.

Porezna uprava detaljno opisuje koje transakcije se ne prijavljuju:

- Ako je prodajna cijena 250.000 USD (500.000 USD za oženjene osobe) ili manja, a dobitak je potpuno isključen iz bruto prihoda. Vlasnik kuće također mora potvrditi da ispunjava uvjete glavnog boravka. Stručnjak za nekretnine mora dobiti potvrdu da su ove potvrde istinite.

- Ako je prenositelj korporacija, vlada ili državni sektor ili izuzeti prijenosnik količine (netko tko ima ili će prodati 25 ili više nekretnina za koje se prijavljuje 25 ili više strana)

- Neprodaja, poput darova

- Transakcija radi zadovoljenja zajma s zalogom

- Ako je ukupna naknada za transakciju 600 USD ili manja, to se naziva de minimus prijenos

Posebna razmatranja

Što se događa u slučaju razvoda ili za vojno osoblje? Srećom, postoje razmatranja za ove situacije. U slučaju razvoda bračni partner kojem je odobreno vlasništvo nad stanom može računati godine u kojima je bivši supružnik bio u vlasništvu kako bi se stekao uvjet za korištenje.Također, ako primatelj stipendije ima vlasništvo u kući, zahtjev za korištenje može uključivati vrijeme koje bivši supružnik provede u kući do datuma prodaje.

Vojno osoblje i određeni vladini dužnosnici na dužnosti i njihovi supružnici mogu odlučiti odgoditi petogodišnji zahtjev za najviše deset godina dok su na dužnosti. U osnovi, sve dok vojni pripadnik 2 od 15 godina boravi u domu, oni se kvalificiraju za isključenje kapitalnih dobitaka (do 250.000 USD za obveznike pojedinačne poreze i do 500.000 USD za podnesene prijave poreznih obveznika u braku zajednički).

Porez na kapitalnu dobit na investicijskim nekretninama

Nekretnine se mogu drugačije kategorizirati. Najčešće se kategorizira kao nekretnina za ulaganje ili iznajmljivanje ili glavna prebivališta. Glavno prebivalište vlasnika je nekretnina koja se koristi kao primarno mjesto u kojem žive. Nekretnina za ulaganje ili iznajmljivanje je nekretnina kupljena ili prenamijenjena radi stvaranja prihoda ili dobiti vlasniku (ima) ili ulagateljima (ima).

Kako je nekretnina klasificirana utječe na način oporezivanja i koji se porezni odbici, poput odbitaka hipotekarnih kamata, mogu zahtijevati. Ispod Zakon o smanjenju poreza i zapošljavanju iz 2017, može se odbiti do 750.000 USD hipotekarnih kamata na glavno prebivalište. Međutim, ako se nekretnina koristi samo kao investicijska nekretnina, ona ne ispunjava uvjete za isključenje kapitalnih dobitaka.

Odgode poreza na kapitalnu dobit dopuštene su za ulaganja u nekretnine prema burzi 1031 ako se prihod od prodaje koristi za kupnju ulaganja slične vrste. A kapitalni gubici nastali u poreznoj godini mogu se koristiti za nadoknadu kapitalnih dobitaka od prodaje investicijskih nekretnina. Dakle, iako se ne dopušta isključenje kapitalnih dobitaka, postoje načini za smanjenje ili uklanjanje poreza na kapitalne dobitke za ulaganja u nekretnine.

Iznajmljivanje nekretnina vs. Kuća za odmor

Nekretnine za iznajmljivanje su nekretnine iznajmljene drugima radi ostvarivanja prihoda ili dobiti. Kuća za odmor je nekretnina koja se koristi za rekreaciju i ne smatra se glavnim prebivalištem. Koristi se za kratkoročne boravke, prvenstveno za odmor.

Često vlasnici kuća pretvaraju svoje kuće za odmor u nekretnine za iznajmljivanje kada ih ne koriste. Prihod ostvaren od najma može pokriti hipoteku i ostale troškove održavanja. Ipak, morate imati na umu nekoliko stvari. Ako se kuća za odmor iznajmljuje za manje od 15 dana, prihod se ne može prijaviti. Ako vlasnik kuće koristi kuću za odmor manje od dva tjedna u godini, a zatim je ostatak daje u najam, smatra se investicijskom nekretninom.

Vlasnici kuća mogu iskoristiti oslobađanje od poreza na kapitalnu dobit pri prodaji svoje kuće za odmor ako ispunjavaju pravila o vlasništvu i korištenju porezne uprave.

Porezi na nekretnine vs. Porez na nekretnine

Nekretnine i nekretnine često se koriste naizmjenično, kao i porezi na nekretnine i porez na nekretnine. Međutim, nekretnina je širok pojam za opisivanje različite imovine, uključujući nekretnine u vlasništvu osobe; i nije sva imovina oporezovana isto.

Porezi na nekretnine, kako se odnosi na nekretnine, jesu ad-valorem porezi procjenjuju država i lokalne samouprave gdje se nekretnina nalazi. The obračunava se porez na nekretnine množenjem stope poreza na nekretnine s tržišnom vrijednošću nekretnine, koja uključuje vrijednost nekretnine (npr. kuća, stanova i zgrada) i zemljišta na kojem sjedi.

Porezi na imovinu, s obzirom na osobnu imovinu, porezi su koji se primjenjuju na pokretnu imovinu. Nekretnine koje su nepokretne ne uključuju se u porez na osobnu imovinu. Primjeri osobne imovine uključuju automobile, plovila i tešku opremu. Porezi na imovinu primjenjuju se na državnoj ili lokalnoj razini i mogu varirati od zemlje do zemlje.

Često postavljana pitanja o porezu na kapitalnu dobit

Jesu li kućne prodaje neoporezive?

Kućna prodaja je neoporeziva ako uvjeti prodaje zadovoljavaju određene kriterije. Prodavatelj je morao posjedovati kuću i koristiti je kao svoje glavno prebivalište dvije od posljednjih pet godina (do datuma zatvaranja). Dvije godine ne smiju biti uzastopne za kvalifikaciju. Prodavatelj nije trebao prodati kuću u posljednje dvije godine i tvrdio je da ne uključuje porez na kapitalnu dobit. Ako dobici ne prelaze prag isključenja (250.000 USD za samce i 500.000 USD za oženjene osobe koji podnose zajedničku prijavu), prodavatelj ne duguje porez na prodaju njihove kuće.

Kako mogu izbjeći plaćanje poreza pri prodaji kuće?

Postoji nekoliko načina da izbjegnete plaćanje poreza na prodaju svoje kuće. Ovdje ćemo navesti nekoliko:

- Nadoknadite svoje kapitalne dobitke kapitalnim gubicima. Kapitalni gubici iz prethodnih godina mogu se prenijeti na kompenziranje dobiti u budućim godinama.

- Razmislite o upotrebi isključenja primarnog boravišta Porezne uprave. Za obveznike pojedinačnih poreza možete isključiti do 250.000 USD kapitalne dobiti, a za oženjene porezne obveznike koji podnose zajedničku prijavu možete isključiti do 500.000 USD kapitalne dobiti (primjenjuju se određena ograničenja).

- Također, na burzi 1031, prihod od prodaje najma ili ulaganja u nekretnine možete pretvoriti u slično ulaganje u roku od 180 dana.

Koliko poreza plaćam pri prodaji kuće?

Koliko poreza plaćate ovisi o iznosu dobiti od prodaje vaše kuće i vašem poreznom razredu. Ako vaša zarada ne prelazi iznos isključenja i ako ispunjavate smjernice Porezne uprave za potraživanje isključenja, ne dugujete ništa. Ako vaša dobit premašuje iznos isključenja i zarađujete manje od 80.000 USD godišnje, dugovat ćete 15% poreza (na temelju statusa jedinstvene prijave) na dobit.

Porezna stopa ovisi o prihodu. Važno je konzultirati poreznog stručnjaka kako biste utvrdili i razgovarali o svojoj poreznoj obvezi.

Moram li prijaviti prodaju svog doma poreznoj upravi?

Moguće je da niste dužni prijaviti prodaju svoje kuće ako nijedan od sljedećeg su istiniti:

- Imate neograničeni oporezivi dobitak od prodaje svoje kuće (> 250.000 USD za obveznike pojedinačne poreze i> 500.000 USD za porezne obveznike u braku koji podnose zajedničku prijavu).

- Izdano vam je 1099-S koje izvještava o prihodima od transakcija nekretnina.

- Dobit želite prijaviti kao oporezivu, čak i ako svi ili dio potpadaju pod smjernice za isključivanje.

Donja linija

Porezi na kapitalnu dobit mogu biti značajni. Srećom, Zakon o poreznim olakšicama iz 1997. pruža određeno olakšanje vlasnicima kuća koji zadovoljavaju određene kriterije Porezne uprave. Za podnositelje pojedinačnih poreza može se isključiti do 250.000 USD kapitalne dobiti, a za podnositelje zajedničkih prijava u braku koji mogu podnijeti zajedničku prijavu do 500.000 USD kapitalne dobiti. Za dobitke koji prelaze ove pragove primjenjuju se stope kapitalnih dobitaka.

Postoje iznimke za određene situacije, poput razvoda i vojnog angažmana, a postoje i pravila kada se prodaja mora prijaviti. Razumijevanje poreznih pravila i praćenje poreznih promjena može vam pomoći da se bolje pripremite za prodaju svog doma.

Advisor Insight

Kimerly Polak Guerrero, CFP®, RICP®

Polero ICE savjetnici, New York, NY

Osim izuzeća od 250.000 USD (ili 500.000 USD za par), od prodajne cijene možete oduzeti i osnovicu pune cijene imovine. Vaša osnova troškova izračunava se počevši od cijene koju ste platili za dom, a zatim se dodaju troškovi kupnje (npr. Troškovi zatvaranja, osiguranje vlasništva i sve naknade za namirenje).

Ovoj brojci možete dodati i cijenu svih dodataka i poboljšanja koja ste učinili s vijekom trajanja od više od jedne godine.

Na kraju, dodajte svoje prodajne troškove, poput provizija za agente za nekretnine i odvjetničkih pristojbi, kao i sve poreze na promet koje ste imali.

Kad završite sa zbrajanjem svih ovih troškova kupnje i prodaje i poboljšanja nekretnine, vaš kapitalni dobitak od prodaje vjerojatno će biti mnogo manji, dovoljno da se kvalificira za izuzeće.