Model određivanja cijene kapitalne imovine (CAPM)

Što je model određivanja cijena kapitalnih sredstava?

Model određivanja cijene kapitalne imovine (CAPM) opisuje odnos između sustavnog rizika i očekivani povrat za imovinu, osobito dionice. CAPM se široko koristi u cijelom financiranju za određivanje rizičnih cijena vrijednosni papiri i generiranje očekivanih povrata imovine s obzirom na rizik te imovine i trošak kapitala.

2:39

Model određivanja cijene kapitalne imovine - CAPM

Razumijevanje modela određivanja cijena kapitalnih sredstava (CAPM)

Formula za izračunavanje očekivanog povrata imovine s obzirom na njezin rizik je sljedeća:

ERi=Rf+βi(ERm−Rf)gdje:ERi=očekivani povrat ulaganjaRf=stopa bez rizikaβi=beta ulaganja(ERm−Rf)=premija tržišnog rizika

Ulagači očekuju nadoknadu rizika i Vremenska vrijednost novca. The stopa bez rizika u formuli CAPM računa vremensku vrijednost novca. Ostale komponente formule CAPM uzimaju u obzir da investitor preuzima dodatni rizik.

The beta potencijalnog ulaganja mjera je koliko će ulaganje dodati rizik portfelju koji izgleda poput tržišta. Ako je dionica rizičnija od tržišta, bit će beta veća od jedne. Ako dionica ima beta vrijednost manju od jedne, formula pretpostavlja da će smanjiti rizik portfelja.

Beta dionice tada se množi s premija tržišnog rizika, što je očekivani povrat s tržišta iznad stope bez rizika. The stopa bez rizika zatim se dodaje umnošku beta dionice i premije za tržišni rizik. Rezultat bi trebao dati investitoru potreban povrat ili popust mogu koristiti za pronalaženje vrijednosti imovine.

Cilj CAPM formule je procijeniti je li dionica pošteno procijenjena kada se njezin rizik i vremenska vrijednost novca usporede s očekivanim prinosom.

Na primjer, zamislite da ulagač danas razmatra dionicu vrijednu 100 USD po dionici koja isplaćuje godišnju dividendu od 3%. Dionica ima beta u odnosu na tržište od 1,3, što znači da je rizičnija od tržišnog portfelja. Također, pretpostavimo da je stopa bez rizika 3% i da ovaj ulagač očekuje da će vrijednost tržišta porasti za 8% godišnje.

Očekivani povrat dionica na temelju CAPM formule iznosi 9,5%:

9.5%=3%+1.3×(8%−3%)

Očekivani povrat CAPM formule koristi se za diskontiranje očekivanih dividendi i apresijacije kapitala dionice tijekom očekivanog razdoblja držanja. Ako je diskontirana vrijednost tih budućih novčanih tokova jednaka 100 USD, tada CAPM formula pokazuje da je dionica pošteno procijenjena u odnosu na rizik.

Problemi s CAPM -om

Iza CAPM formule postoji nekoliko pretpostavki za koje se pokazalo da se ne drže u stvarnosti. Suvremena financijska teorija počiva na dvije pretpostavke: (1) tržišta vrijednosnih papira vrlo su konkurentna i učinkovit (to jest, relevantne informacije o tvrtkama brzo i univerzalno se distribuiraju i upija); (2) ovim tržištima dominiraju racionalni ulagači skloni riziku, koji nastoje maksimizirati zadovoljstvo od povrata svojih ulaganja.

Unatoč tim problemima, CAPM formula se još uvijek široko koristi jer je jednostavna i omogućuje laku usporedbu alternativa ulaganja.

Uključivanje beta u formulu pretpostavlja da se rizik može mjeriti cijenom dionice nestabilnost. Međutim, kretanje cijena u oba smjera nije jednako rizično. Razdoblje pregleda za utvrđivanje nestabilnosti dionica nije standardno jer prinosi na dionice (i rizik) nisu normalno distribuirani.

CAPM također pretpostavlja da će stopa bez rizika ostati konstantna tijekom razdoblja diskontiranja. Pretpostavimo u prethodnom primjeru da je kamatna stopa na američke trezorske obveznice porasla na 5% ili 6% tijekom razdoblja držanja od 10 godina. Povećanje stope bez rizika također povećava cijenu kapitala korištenog u ulaganju i moglo bi učiniti da dionice izgledaju precijenjen.

Tržišni portfelj koji se koristi za pronalaženje premije tržišnog rizika samo je teoretska vrijednost i nije imovina koja se može kupiti ili uložiti kao alternativa dionicama. Većinu vremena, ulagači će koristiti veliki dionički indeks, poput S&P 500, kako bi zamijenili tržište, što je nesavršena usporedba.

Najozbiljnija kritika CAPM -a je pretpostavka da se budući procesi gotovine mogu procijeniti za proces diskontiranja. Kad bi ulagač mogao procijeniti budući povrat dionica s visokom razinom točnosti, CAPM ne bi bio potreban.

CAPM i učinkovita granica

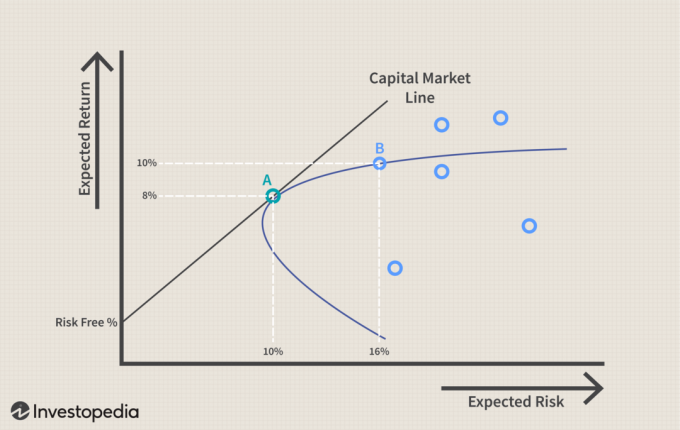

Korištenje CAPM -a za izgradnju portfelja trebalo bi pomoći ulagaču u upravljanju njegovim rizikom. Kad bi ulagač mogao koristiti CAPM za savršeno optimiziranje povrata portfelja u odnosu na rizik, on bi postojao na krivulji koja se naziva učinkovita granica, kao što je prikazano na sljedećem grafikonu.

Grafikon prikazuje kako veći očekivani prinosi (os y) zahtijevaju veći očekivani rizik (os x). Moderna teorija portfelja sugerira da se, počevši od stope bez rizika, očekivani prinos portfelja povećava s povećanjem rizika. Bilo koji portfelj koji stane na Linija tržišta kapitala (CML) bolji je od bilo kojeg mogućeg portfelja desno od tog retka, ali u jednom se trenutku na CML -u može izgraditi teoretski portfelj s najboljim prinosom za iznos preuzetog rizika.

CML i učinkovitu granicu može biti teško definirati, ali ilustrira važan koncept za ulagače: postoji kompromis između povećanog povrata i povećanog rizika. Budući da nije moguće savršeno izgraditi portfelj koji odgovara CML -u, češće je da ulagači preuzimaju preveliki rizik jer traže dodatni povrat.

Na sljedećem grafikonu možete vidjeti dva portfelja koja su konstruirana tako da odgovaraju duž učinkovite granice. Očekuje se da će se portfelj A vratiti 8% godišnje, a ima 10% standardna devijacija ili razini rizika. Očekuje se da će se portfelj B vratiti 10% godišnje, ali ima standardnu devijaciju od 16%. Rizik portfelja B rastao je brže od očekivanih prinosa.

Učinkovita granica pretpostavlja iste stvari kao CAPM i može se izračunati samo u teoriji. Da portfelj postoji na učinkovitoj granici, on bi pružao maksimalni povrat za svoju razinu rizika. Međutim, nemoguće je znati postoji li portfelj na učinkovitoj granici ili ne, jer se budući prinosi ne mogu predvidjeti.

Ovaj kompromis između rizika i povrata primjenjuje se na CAPM, a grafikon učinkovite granice može se preurediti kako bi ilustrirao kompromis za pojedinačnu imovinu. Na sljedećem grafikonu možete vidjeti da se CML sada naziva Sigurnosna tržišna linija (SML). Umjesto očekivanog rizika na osi x, koristi se beta dionica. Kao što možete vidjeti na ilustraciji, kako se beta povećava s jedan na dva, očekivani povrat također raste.

CAPM i SML uspostavljaju vezu između beta dionice i očekivanog rizika. Viša beta znači veći rizik, ali portfelj visokih beta dionica mogao bi postojati negdje na CML-u gdje je kompromis prihvatljiv, ako ne i teoretski ideal.

Vrijednost ova dva modela umanjuje se pretpostavkama o beta i sudionicima na tržištu koje nisu istinite na stvarnim tržištima. Na primjer, beta ne uzima u obzir relativni rizik dionica koje su nestabilnije od tržišta s visokom učestalošću negativne šokove u usporedbi s drugom dionicom s jednako visokom beta verzijom koja ne doživljava ista kretanja cijena u odnosu na Loša.

Praktična vrijednost CAPM -a

Uzimajući u obzir kritike CAPM -a i pretpostavke koje se nalaze iza njegove uporabe u izgradnji portfelja, moglo bi biti teško vidjeti koliko bi to moglo biti korisno. Međutim, korištenje CAPM -a kao alata za procjenu razumnosti budućih očekivanja ili za usporedbe može i dalje imati određenu vrijednost.

Zamislite savjetnika koji je predložio dodavanje dionica portfelju s cijenom dionice od 100 USD. Savjetnik koristi CAPM kako bi opravdao cijenu diskontnom stopom od 13%. Investicijski menadžer savjetnika može uzeti ove podatke i usporediti ih s prošlim učinkom tvrtke i njezinim kolegama kako bi provjerio jesu li 13% povrata razumna očekivanja.

Pretpostavimo u ovom primjeru da je učinak grupe kolega u posljednjih nekoliko godina bio nešto bolji od 10%, dok su te dionice dosljedno imale manje uspjeha s 9% povrata. Menadžer ulaganja ne bi trebao uzeti u obzir preporuku savjetnika bez nekog opravdanja za povećani očekivani prinos.

Ulagač također može koristiti koncepte iz CAPM -a i učinkovite granice za procjenu svog portfelja ili pojedinačnih dionica u usporedbi s ostatkom tržišta. Na primjer, pretpostavimo da se portfelj ulagača vraćao 10% godišnje u posljednje tri godine sa standardnom devijacijom povrata (rizika) od 10%. Međutim, tržišni prosjeci su se vratili 10% u posljednje tri godine uz rizik od 8%.

Ulagač bi mogao upotrijebiti ovo zapažanje za preispitivanje načina na koji je konstruiran njihov portfelj i koji udjeli možda nisu na SML -u. To bi moglo objasniti zašto je portfelj ulagača desno od CML -a. Ako se mogu identificirati udjeli koji ili vuku prinose ili su nesrazmjerno povećali rizik portfelja, ulagač može unijeti promjene kako bi poboljšao prinose.

Donja linija

CAPM koristi načela moderne teorije portfelja kako bi utvrdio je li vrijednosni papir ispravno procijenjen. Oslanja se na pretpostavke o ponašanju ulagača, raspodjeli rizika i povrata te tržišnim osnovama koje ne odgovaraju stvarnosti. Međutim, temeljni koncepti CAPM -a i s njima povezana učinkovita granica mogu pomoći ulagačima da razumiju odnos između očekivanog rizika i nagrade dok donose bolje odluke o dodavanju vrijednosnih papira u portfelj.