Analiza uspješnosti uzajamnih fondova

Postoji niz atraktivnih investicijski fondovi i upravitelji fondova koji su se pokazali vrlo dobro na dugoročnim i kratkoročnim horizontima. Ponekad se učinak može pripisati superiornim sposobnostima upravitelja uzajamnih fondova u prikupljanju dionica i/ili raspodjela imovine odluke. U ovom ćemo članku sažeti kako analizirati portfelj uzajamnog fonda i utvrditi postoje li određeni pokretači učinka.

Analiza portfelja

Svi uzajamni fondovi imaju navedeni mandat ulaganja koji određuje hoće li fond ulagati u velike tvrtke ili male tvrtke i izlažu li ta društva rast ili vrijednost karakteristike. Pretpostavlja se da će se upravitelj uzajamnog fonda pridržavati navedenog investicijski cilj. To je dobar početak za razumijevanje specifičnog ulagačkog mandata fonda, ali postoji još mnogo toga za financiranje uspješnosti koje se može otkriti samo ako se dublje zađe u fondove portfelj tijekom vremena.

Težine sektora

Ponekad će upravitelji fondova težiti ka određenom sektorima bilo zato što imaju dublje iskustvo u tim sektorima, ili ih karakteristike koje traže u tvrtkama tjeraju u određene industrije. Oslanjanje na određeni sektor može ostaviti upravitelju ograničene mogućnosti ako nisu proširili svoju investicijsku mrežu.

Da bismo odredili težinu sektora fonda, moramo koristiti analitički softver ili izvore poput Yahooa ili MSN -a. Bez obzira na način na koji se informacije dobivaju, ulagač mora usporediti fond s njegovim relevantnim indeksima utvrditi gdje je upravitelj fonda povećao ili smanjio njihovu alokaciju na određene sektore u odnosu na indeks. Ova će analiza rasvijetliti prekomjernu/nedovoljnu izloženost menadžera određenim indeksima (u odnosu na indeks) kako bi se stekao dodatni uvid u tendencije ili performanse upravitelja fondova vozači.

Analiza može biti jednostavna poput navođenja fonda i relevantnih indeksa usporedo s podjelom po sektorima. Na primjer, za a velika kapa upravitelja, najjednostavniji način utvrđivanja ovisnosti sektora je postavljanje fonda slom sektora pored oba S&P 500/Indeks rasta Citigroupa i S&P 500/Indeks vrijednosti Citigroupa. Oba ova indeksa pokazuju jedinstvene analize sektora jer određeni sektori rutinski spadaju u kategoriju vrijednosti, dok drugi spadaju u kategoriju rasta. Tehnologija, poznata više kao sektor rasta, imat će veću težinu u S&P/Citigroup indeksu rasta nego u S&P 500/Citigroup Value Indexu. Industrijalci, s druge strane, poznati kao sektor vrijednosti, imat će veću težinu u S&P 500/Indeksu vrijednosti Citigroup -a nego u S&P 500/Indeksu rasta Citigroup -a. Usporedba fonda u odnosu na sektorsku analizu ova dva indeksa pokazat će hoće li fond je u skladu sa svojim navedenim mandatom i otkriva bilo kakvo prekomjerno ili premalo dodijeljenih sredstava određenom sektor.

Ključ ove analize je izvršiti je na temelju tekućih i povijesnih podataka kako bi se identificirale sve tendencije koje upravitelj fonda može imati.

Analiza atribucije

Postoje upravitelji fondova koji tvrde da imaju odozgo prema dolje pristup i drugi koji tvrde da imaju a odozdo prema gore pristup berbi zaliha. Odozgo prema dolje ukazuje na to da upravitelj fondova procjenjuje ekonomsko okruženje radi prepoznavanja globalnog trendovima, a zatim određuje koje će regije ili sektori imati koristi od ovih trendova. Upravljač fondovima tada će tražiti određena poduzeća unutar onih regija ili sektora koji su privlačni.

S druge strane, pristup odozdo prema gore zanemaruje, uglavnom, makroekonomski čimbenike pri traženju tvrtki u koje treba ulagati. Menadžer koji koristi metodologiju odozdo prema gore filtrirat će cijeli svemir poduzeća na temelju određenih kriterija, kao što je npr vrijednost, zarada, veličinu, rast ili različite kombinacije ovih vrsta čimbenika. Zatim nastupaju rigorozno dubinska analiza na tvrtke koje prolaze svaku fazu procesa filtriranja.

Kako bi se utvrdilo dodaje li upravitelj fonda zapravo bilo kakvu vrijednost učinku na temelju raspodjele imovine ili odabira dionica, ulagač mora dovršiti analiza atribucije koji određuje uspješnost fonda potaknutu raspodjelom imovine u odnosu na uspjeh vođen odabirom dionica. Analiza atribucije, na primjer, može otkriti da je menadžer postavio netočne oklade na sektore, ali je odabrao najbolje dionice u svakom sektoru. Koristeći ovaj primjer, ovaj bi upravitelj trebao imati pristup odozdo prema gore. Ako mandat upravitelja opisuje metodologiju odozgo prema dolje, to bi mogao biti razlog za zabrinutost jer smo otkrili da je upravitelj fonda loše obavio raspodjelu imovine (odozgo prema dolje).

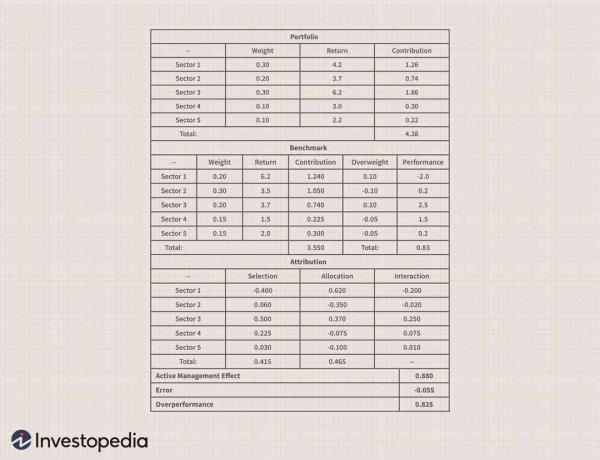

Pogledajmo primjer portfelja od pet sektora:

U donjim tablicama uspoređujemo portfelj zajedničkog fonda s njegovim relevantnim mjerilo i utvrditi koliko se uspješnost portfelja može pripisati raspodjeli imovine (ponderi sektora) u odnosu na to koliko se može pripisati superiornom odabiru dionica.

Na prvom grafikonu vidimo pondere sektora za portfelj fonda za svaki od pet sektora. Drugi stupac u tom grafikonu prikazuje povratak svakog sektora unutar tog portfelja, a treći stupac izračunava doprinos svakog sektora u fond ukupan povrat (težina x povrat).

Korak 1: Odredite sektorske pondere i za fond i za indeks.

Korak 2: Izračunajte doprinos svakog sektora za fond množenjem težine sektora s prihodom sektora. Ponovite za indeks.

3. korak: Izračunajte stopa povrata za fond zbrajanjem doprinosa svakog sektora. Ponovite za indeks. U ovom slučaju fond je imao povrat u razdoblju od 4,38%. Drugi grafikon prikazuje iste izračune za relevantno mjerilo. Mogli smo vidjeti da je ukupni prinos za referentnu vrijednost bio 3,55%, a da je fond nadmašio referentnu vrijednost za 0,83%.

Korak 4: Izračunajte pretežak iznos oduzimanjem pondera indeksa za svaki sektor od težine fonda za svaki sektor.

5. korak: Izračunajte performanse oduzimanjem prinosa indeksa za svaki sektor od povrata sredstava za svaki sektor. Uočite da je fond imao 30% ponder u odnosu na Sektor 1, dok je referentna vrijednost imala samo 20% pondera. Kao takav, upravitelj fondova je više dodijeljen ovom sektoru pod pretpostavkom da bi nadigrati. Možemo vidjeti iz povrata od 4,2% za Sektor 1 unutar fonda koji je bio 2% manji od povrata za isti sektor unutar referentne vrijednosti. Ovo bi sada moglo biti malo zeznuto: Upravitelj fonda je ispravno odabrao raspodjelu za Sektor 1 jer je sektor za mjerenje imao povrat od 6,2%, najveći od svih pet sektora. Međutim, odabir sigurnosti unutar sektora nije bio baš dobar pa je stoga fond imao samo 4,2% povrata.

Korak 6: Izračunajte atribuciju odabira množenjem referentne težine s razlikom u izvedbi.

Korak 7: Izračunajte dodjelu dodjele množenjem indeksa za svaki sektor s prekomjernom težinom.

Korak 8: Izračunajte interakciju množenjem stupca prekomjerne težine sa stupcem izvedbe.

Treći grafikon prikazuje izračun doprinosa dodjele i odabira osiguranja. U ovom primjeru, doprinos menadžera učinku za sektor prekomjerne težine iznosio je 0,62%, ali je menadžer loše obavio sigurnosni odabir, što je rezultiralo doprinosom od -0,4%.

Posljednja tablica prikazuje aktivno upravljanje učinak pozitivnih 0,88% minus neobjašnjivi dio od -0,055, što je rezultiralo doprinosom aktivnog upravljanja od 0,825%.

Kao što vidite, ove su informacije vrlo korisne za utvrđivanje vodi li menadžer uspješnost analizom raspodjele imovine (odozgo prema dolje) ili odabira sigurnosti (odozdo prema gore). Rezultate ove analize treba usporediti s navedenim mandatom fonda i procesom upravitelja fonda.

Donja linija

Prilikom analize portfelja zajedničkog fonda potrebno je uzeti u obzir mnoge druge čimbenike. Analizom sektorskih pondera fonda i atribucija upravitelja fonda prema učinku, ulagač može postići bolje razumjeti povijesne performanse fonda i kako ga treba koristiti u raznolikom portfelju drugih fondovi. Ulagač također može raščlaniti portfelj na grupe s tržišnom kapitalizacijom i utvrditi je li upravitelj fonda posebno vješt u odabiru tvrtki s određenim karakteristikama veličine.

Koji god faktor ili karakteristiku investitor želi analizirati, rezultati mogu pružiti vrijedan uvid u vještine menadžera i dodatno poboljšati proces izgradnje portfelja investitora. U idealnom slučaju, ulagač bi htio mješavinu dobrih alokatora i dobrih berača dionica, kao i menadžera fondova s različitim razinama stručnosti u određenim sektorima. Ova vrsta analize, iako oduzima puno vremena, može pružiti informacije potrebne za pravilnu izgradnju portfelja.