Ray Dalio o usponu i padu ekonomskih carstava

Dobrodošli na brod, a vani postaje sklisko. Vjetar inflacije nastavlja zaleđivati tržišta jer su potrošačke cijene skočile na 7% na godišnjoj razini, najvišu razinu od 1982. Cijene su se povećale na svakoj ključnoj robi na koju mi potrošači trošimo svoj novac. Maloprodaja u prosincu pala je za gotovo 2%, mnogo više od prognoze. Jesmo li svu tu potrošnju povukli naprijed u studenom? Je li nas Omicron zadržao od trgovačkog centra ili su bile visoke cijene? Vjerojatno oboje.

Američka kućanstva imaju 162,7 bilijuna dolara. To je rekord svih vremena. Više od 60% toga je u financijskoj imovini i mirovinskim fondovima. Dvadeset pet posto toga je u našim domovima, za one koji ih posjeduju. Ukupne obveze iznose samo 18 bilijuna dolara, a većina je u studentskim kreditima i hipotekama. Neto vrijednost kućanstava također je bila na vrhu rekorda u 2021. godini, dosegnuvši više od 150.000 dolara po kućanstvu. Znamo da to nije ravnomjerno raspoređeno, ali volimo vidjeti da ovaj broj nastavlja rasti. A omjer duga kućanstava, koji je postotak otplate duga kao postotak raspoloživog dohotka, iznosi samo 9%. To je blizu višegodišnjih najnižih vrijednosti.

Upoznaj Raya Dalija

Ray Dalio osnivač je, suvoditelj ulaganja i supredsjedatelj Bridgewater Associatesa, globalne tvrtke za makro ulaganja i najvećeg svjetskog hedge fonda. G. Dalio je izvorno pokrenuo Bridgewater 1975. godine iz dvosobnog stana u New Yorku. Danas ima preko 45 godina iskustva kao globalni makro investitor. Ray je autor #1 bestselera New York Timesa Načela: život i rad. Također je aktivan filantrop s posebnim interesom za oceanografska istraživanja i očuvanje, uz sudjelovanje u Zavjet davanja.

Što je u ovoj epizodi?

Pretplatite se sada: Apple podcasti / Spotify / Google Podcasts / PlayerFM

Postoje makro ulagači, a zatim postoje ultra-makro investitori koji su proveli desetljeća proučavajući ekonomske i tržišne cikluse stoljećima unatrag. I oni su u stanju obraditi svoja učenja u principe po kojima će živjeti i u pametne odluke o ulaganju. Ray Dalio je vjerojatno glavni svećenik makro ulaganja. Izgradio je legendarnu karijeru dugu šest desetljeća u kojoj je izrastao svoju tvrtku Bridgewater Capital iz mali investicijski dućan u svom stanu u jedan od najvećih i najuspješnijih hedge fondova u povijesti. Napisao je i bestseler knjige, napravio animiranu seriju na temelju tih knjiga i postao odan filantrop ciljevima uključujući popravljanje obrazovnih praznina u Americi i oceanu očuvanje. I tako smo oduševljeni što mu možemo poželjeti dobrodošlicu na Express. Dobrodošli.

Zraka:

"Hvala vam. Drago mi je što sam ovdje."

Caleb:

„Bio si tako dobar prijatelj Investopediji tijekom godina, i ja to jako cijenim, a u zadnje vrijeme si vrlo zaposlen. Upravo je objavila svoju najnoviju knjigu, Načela za suočavanje sa promjenjivim svjetskim poretkom, najnoviji u vašoj seriji Principal. Zbog čega ste poželjeli napisati ovo? Što te je dovelo do toga?"

Zraka:

„Pa, to je bila istraživačka studija koju sam radio jer postoje stvari koje se događaju sada, a koje se nikad prije nisu dogodile u mom životu. I naučio sam, znate, tijekom svojih preko 50 godina ulaganja, da su me stvari koje su me najviše iznenadile bile stvari koje mi se nisu dogodile u životu, ali su se dogodile prije. Zato sam proučavao Velika depresija, što se dogodilo 2008. godine. Pa, tri stvari koje se danas događaju su ogromna količina stvaranja duga koji se monetizira i na neki način prolazi kroz financijski sustav i naše gospodarstvo. Drugi je količina unutarnjeg sukoba, političkog sukoba, između ljevice i desnice, što svakako ima utjecaja na tržišta i poreznu politiku i sve to. Ali to također ima veliki utjecaj na naše društvo i našu budućnost. A onda je treći bio uspon velike sile, Kine, da izazove postojeću veliku silu i postojeći svjetski poredak, koji je započeo 1945. godine. I tako se svaki od njih nije dogodio na ovim stupnjevima od razdoblja od 1930. do '45. A u povijesti se, znate, dogodilo mnogo puta. Stoga sam trebao proučavati dok razmišljam o učincima velike monetizacije i političkog sukoba i uspona Kine. Trebao sam učiti dovoljno vremena, a ove stvari idu u ciklusima, znaš? Nijedna dinastija, carstvo ili svjetski poredak nisu trajali vječno."

Caleb:

„Da budemo jasni, radoznali ste u vezi ovoga jer ste po prirodi znatiželjna osoba i student ste povijesti. Vi ste također investitor koji treba razumjeti te stvari da bi novac mogao funkcionirati. Dakle, sviđa mi se činjenica da radite ove stvari iz svih pravih razloga. Razgovarajmo o nekim od velikih sila, naveli ste ih pet. Spomenuli ste nekoliko njih s vrha. Želim se za malo vratiti u Nizozemsku. Kasnije ćemo pričati o Nizozemcima jer je tako fascinantno i važno. Ali velikih pet sila, nabrojat ću ih, a onda ćemo stvarno razgovarati o posljednje dvije, ali volio bih da nas provedete kroz prve tri. Prvi, ciklus dobrih i loših financija. Razgovarajte s nama o tome ukratko o tome kako to postavlja neku vrstu dijaloga u knjizi."

Zraka:

„Znaš, vrlo je jednostavno. Ako trošite više nego što zarađujete i posuđujete, stvarate dug, a dug je financijska imovina druge osobe. A ako to učinite na veliki način i to se vrati pravim dolarima—drugim riječima, tvrdih dolara—stimulativno je kada to radite, a depresivno je kada vraćate. Možeš dobiti kupovna moć vani, ali kad vratiš to je depresivno. Dakle, vidimo ciklus u kojem dug raste u odnosu na prihode, u odnosu na BDP-a. A onda su vam potrebni sve niži troškovi servisiranja duga."

„Dakle, od 1980., na primjer, svaka ciklička vrh i ciklički kroz u kamatnim stopama je bila niža od one prije nje dok nismo imali nulte kamate. I onda svaki kvantitativno popuštanje bila je veća od one prije, a prinose na gotovinu i obveznice smanjila na značajno negativnu realne stope to ih čini neprivlačnima za posjedovanje i sjajnim za posuđivanje. I to je stvorilo mnogo gotovine koja onda prolazi i stvara tu potražnju za financijskom imovinom, i to uz zaostajanje u inflaciji. Dakle, taj ciklus, i ako gledate kako se taj ciklus događa iznova i iznova, i možda ćemo razgovarati o tome kamo to vodi, to je ta dinamika.

“Dakle, vidimo da se to događa upravo sada u svemu. Želite posuditi gotovinu ili koristiti gotovinu, ili svi imaju dovoljno kupovne moći jer su nam dali sav ovaj novac. Ali to deprecira vrijednost novca. Nije dobro za posjedovanje imovine financijskog duga, pa svi idu u dionice, a to kretanje onda stvara ciklus u kojem pojedinci tada počinju shvaćati da gube novac zbog inflacije kada drže taj novac i obveznice i misle da novac je sigurno. Većina investitora misli da je gotovina sigurno mjesto, a većina investitora procjenjuje koliko su bogati po tome koliko novca imaju."

Ulagači nastavljaju ulagati novac na tržište dionica u SAD-u, a novac istječe iz gotovine jer američki dolar nastavlja padati usred zabrinutosti za dugoročni rast gospodarstva.

“Oni gledaju na sve ne unutra uvjeti prilagođeni inflaciji, ali kada imate taj pomak, kao što mi sada imamo taj pomak, tada počinju shvaćati kako inflacija raste, da držanje te imovine nije privlačno i tada počinju prodavati više. Dakle, kada imate velike deficite i to znači da morate prodati mnogo dugova, vlada to čini, a prodaju vam oni koji su vlasnici. Postoji velika neravnoteža ponude i potražnje koja govori o velikoj prodaji duga (onog što je novi dug i onog starog koji se više ne želi zadržati)... a to znači da je središnja banka dovedena u težak položaj jer bilo koje stope, ako ne pružaju, nadoknađuju to jaz između ponude i potražnje — stope bi se jako povećale i zatvorile stvari — ili će morati nadoknaditi jaz i doći tamo i više ispisivati novac. I taj se ciklus događao uvijek iznova u svojim različitim oblicima tisućama godina."

Caleb:

"Da, ali zvuči vrlo, vrlo slično onome što, na neki način, trenutno doživljavamo."

Zraka:

„Baš točno. Jer vidite da je došlo do promjene u psihologiji. Ljudi nisu pričali o inflaciji. The Fed rečena privremena inflacija. Nema ničeg privremenog u stvaranju puno više novca u kreditima i davanju ljudima da se potroše. Ako se kupovna moć novca i kredita, drugim riječima, poveća puno više od količine proizvedene robe, dobit ćete ovo."

„I to je dinamika koju sada imamo i to počinjete vidjeti u kreditna tržišta i prodaja toga, a to stvara dinamiku. Dakle, mi smo u točki ciklusa gdje ćete sada dobiti početak središnje banke ili Fed-a stezanje. A iznosi tog pooštravanja bit će vrlo mali kako bi se kompenzirala inflacija. Neadekvatno. Ako uzmete, znate, četiri povećanja stope, to vas neće dovesti ni blizu kamatne stope — stope koja bi kompenzirala inflaciju. Ali potrebno je na neki način održavati ravnotežu u redu jer su nam potrebne vrlo niske realne kamate kako bismo se nosili s neravnotežom duga. I to je dinamika. Dakle, dok ekstrapolirate to naprijed, ne bih imao istu razinu razumijevanja da nisam vidio da se taj ciklus događa iznova i iznova."

Caleb:

„Dođimo na dva i tri: ciklus unutarnjeg reda i nereda i ciklus vanjskog reda i nereda. Slični su, ali različiti. Pretpostavljam po unutarnjem poremećaju, a pročitavši ovo što si napisao, pričamo nejednakost primanja. Govorimo o polarizaciji društva koja je zapravo ukorijenjena u novcu."

Zraka:

Pravo. Kroz povijest, kada se ove tri stvari spoje, to je loša kombinacija jer postoji financijski problem. A onda je priroda ciklusa kapitalizma nevjerojatan način da zaradite novac. I istovremeno stvara praznine u bogatstvu. Dakle, kao dio tog ciklusa, nejednako zarađuje novac i stvara praznine u mogućnostima jer je bogat ljudi imaju više mogućnosti da svojoj djeci daju bolje obrazovanje i druge stvari, a to stvara ogorčenosti. Dakle, leži ispod površine. Nije problem kad je bum. Ali kada dođete u situaciju u kojoj su financijski teška vremena i tako dalje, onda to počinje proizvoditi sukob iste vrste kakav vidimo sada."

"Mogli ste vidjeti, na primjer, u 1800-ima, od 1850. do 1900., da je kapitalizam oslobodio talente za proizvodnju Industrijske revolucije. A uz to i stvaranje velike produktivnosti. Ali time je stvorio i ono što se zvalo pozlaćeno doba. A u Sjedinjenim Državama, mi smo to nazvali Pozlaćeno doba, u Europi se zvalo Belle Epoque – veliki, veliki jazovi u bogatstvu koji su postali prilično blistavi. A onda je to postalo pljačkaški barun doba u kojem su kapitalisti bili prezirani. A onda ste imali Panika 1907. A onda ako uzmem od 1910. do 1945., uništeno je gotovo svo bogatstvo. I imali ste u svijetu, zaista, vrlo veliki sukob između uzimanja bogatstva (tj. komunizam i fašizam), i imali ste bitku koja je okončala razdoblje koje je zaista gotovo uništilo svo bogatstvo."

„U knjizi to pokazujem. Postoji poglavlje o ulaganju i ono pokazuje da ste počeli 1900., kakva bi ta slika bila. A vidjeti te stvari u ciklusima, to je jasno. Klasični znakovi toga su da se razvija populizam ljevice i populizam desnice, a populist je osoba koja će se boriti za tu stranu. Oni više nisu osoba koja će ići na kompromis. Sustav demokracije temelji se na kompromisu kako bi se izradilo nešto što uspijeva većini ljudi. Ovo je sada tip okruženja za pobjedu po svaku cijenu."

“Na primjer, sasvim je moguće da na izborima 2024. niti jedna strana neće prihvatiti njihov gubitak. Mislim, razmisli o tome. Dakle, to je sada razina sukoba s kojom se suočavaju obje strane. A onda je sredina izgubljena jer je način rada 'moraš odabrati stranu'. Povijest nam je to pokazala u Francuskoj revoluciji, ruskoj revoluciji, kineskoj revoluciji, kubanskoj revoluciji. Morate stati na jednu od tih strana i boriti se za tu stranu. Ne možete biti u sredini i to izaziva sukob. To znači da je to prijetnja. Dakle, vidite u razdoblju od 1930. do '45., demokracije su izabrale biti autokracije jer je ovaj sukob dobio toliko loše da su, znate, vođa, stanovništvo, stvarni parlament rekli da trebamo jači kontrole. Dakle, to je vrsta situacije koju je povijest pokazala. A tu je i točkasti zaplet, znaš? 6. siječnja je samo točka. Dakle, možete gledati te stvari i gledati ih iznova i iznova, to je gotovo kao da se film događa po, znate, 20. put."

Caleb:

"Pravo. Ali kako bi rekao Mark Twain, 'povijest se možda ne ponavlja, ali se rimuje.' Razgovarajmo o vanjskom redu i neredu o kojem govorite. Kako to utječe na stvari?"

Zraka:

„Uvijek kroz povijest, uspon velike sile da izazove postojeće velike sile i njihova pravila. Kada kažemo svjetski poredak, to je način na koji svijet funkcionira. Tako su, na primjer, 1945. Sjedinjene Države bile veliki pobjednik rata. Bio je to i ekonomski pobjednik, ali i vojni jer smo akumulirali 80% svjetskog zlata. I to je, u to vrijeme, zlato bilo svjetski novac. Dakle, imali smo 80% svjetskog zlata, imali smo dominantnu vojsku, i imali smo dominantnu ekonomiju, gotovo polovicu svjetskog gospodarstva. I to je razlog zašto su Ujedinjeni narodi u New Yorku, a Svjetska banka i MMF u Washingtonu, D.C. Imali smo američki svjetski poredak."

“A onda je povijest pokazala da, kako postoji konkurencija u ekonomiji, drugi se dižu i stječu više bogatstva i moći. I kao rezultat toga, oni postaju usporedive moći. Izmjerio sam snage u osam različitih vrsta snaga u knjizi, pa sam ih samo htio izmjeriti. I tako ste mogli vidjeti kako se oni objektivno mijenjaju, i mogli ste vidjeti kako kineska moć u svim njezinim vrstama moći značajno raste u odnosu na Sjedinjene Države kako bi je postala usporediva sila. I zato što Kina ima stanovništvo više od četiri puta više od Sjedinjenih Država. Ako povisi dohodak po glavi stanovnika za polovicu Sjedinjenih Država, bit će dvostruko veći, a ekonomski dvostruko veći znači moć biti u svim pogledima, vojno, tehnološki i tako dalje."

“Dakle, kroz povijest postoji pet vrsta sukoba među državama, a možemo ih nazvati sukobima, natjecanjima ili ratovima. Ali postoji trgovinski rat, postoji tehnološki rat, postoji rat za geopolitički utjecaj, postoji rat kapitala, i postoji vojni rat, ili bi mogao biti vojni rat. I tako sve to vidimo. Svakako smo u prve četiri vrste ratova. A onda postoji opasnost od drugog rata, jer postoji borba. I tako to vidite djelomično tamo i vidite Kinu u savezu s Rusijom u smislu saveza. I to je također povijesno jer imati druge zemlje saveznike protiv dominantnih sila je normalno u povijesti i vidite da se ta dinamika događa."

„To je dijagram, tako da je sve što sam rekao točno i mjerljivo. To ne znači da je nužno suđeno, ali moramo gledati uzročno-posljedični odnos i točku kako bismo mogli razgovarati o tome što bi to moglo biti. To je broj tri. Broj četiri na koji se pozivate, jer ja nisam znao za broj četiri dok nisam studirao povijest, ali broj četiri su djela prirode u obliku ovih povremeno velikih prirodnih čina, kao što su pandemije, suše i poplave."

Caleb:

„Da, upravo sam tamo želio ići, jer smo bili žrtve, nedvojbeno, djela prirode u obliku COVID-19, u obliku globalne pandemije. Iako bi se moglo reći da su ljudi koji su se uselili na životinjski teritorij to možda učinili. A onda su klimatske promjene, koje su također, dosta, uzrokovane ljudskim djelovanjem. Ovdje se ne možete raspravljati sa znanošću. Dakle, hajde da razgovaramo o djelima prirode i o tome kako oni djeluju."

Zraka:

“Pa bilo mi je zanimljivo jer nisam znao za njih. Nisam baš razmišljao o njima. Ali ono što vidite je da je kroz povijest ubila više ljudi i srušila više društava nego prva tri. Kada se to dogodi u isto vrijeme kad i prva tri, znate, događa se mnogo loših stvari i ima loše posljedice. Dakle, to nije nešto što sam mogao vidjeti u uzorcima. Drugim riječima, poplava jednom u 100 godina, uragan jednom u 100 godina. Ali završio sam studij sa stručnjacima za klimu i sve su veće opasnosti od toga."

„Na primjer, porast razine mora, u kombinaciji s rizikom od uragana koji se događa jednom u 100 godina ili nešto slično, mogao bi biti značajan rizik. Ne predviđam to, ali kažem da nije da će pasti. Rizici se ne smanjuju. Žao mi je zbog svih tih rizika i znam da to što vidim zvuči jako sumorno. Upravo sam u povijesti naučio da moram biti što objektivniji, ne biti obojen dobrim ili lošim, a te stvari su svakako zabrinjavajuće.

“Ali peta stvar je optimistična. Mislim, što znači da je broj pet, a koji se pokazao moćnijim od ostala četiri, čovjekova sposobnost prilagođavanja i razvoja tehnologija i tako dalje. Vidjet ćete u knjizi, vidjeli ste u knjizi, da imamo sve ove grafikone koji pokazuju svaku od stvari koje sam upravo spomenuo. A tu su i grafikoni koje pokazujem, a to su očekivani životni vijek i prihod po glavi stanovnika. A kada vidite one druge na grafikonu, ima možda pet ili 10 godina padova, ali gotovo ništa i jedva da se pojavljuju na grafikonima u odnosu na snagu poboljšanja. I imamo puno sposobnosti s tehnologijama, sposobnost čovjeka da izdrži umjetnu inteligenciju da podigne svoje kapacitete za druge stvari, a tu je i prilagodljivost."

“Pa mislim da kad pogledam sve to, mislim da ako se dovoljno brinemo, ne moramo brinuti. A ako se ne brinemo, moramo se brinuti. Ako se dovoljno brinemo o unutarnjim sukobima i vanjskim sukobima i tako dalje, i dobro surađujemo, onda populacija ukupno ima više resursa nego što je ikada imala da bi mogla stvoriti bolji sklop okolnosti ako se nosimo s njima tako dobro. I povijest nije bila ohrabrujuća u tom pogledu, ali to ima tu sposobnost. Ta prilagodljivost je vrlo moćna sila. Pa čak i kao investitor kao, mislim, 'pa, koja je to imovina koja će biti sigurna?' Ali isto tako mislim, 'kako da se uvjerim Ja sam na samom vrhu te vrste novih tehnologija?' Jer ja stvarno vjerujem da je to dugoročno najveći sila."

Caleb:

“Pa, ispričavate se ranije što ste zvučali pomalo zastrašujuće, ali vi ste optimist jer ste investitor, realist ste i zato što ste investitor. Dakle, makro pogled i vaše snage i vaše lekcije iz povijesti ovdje koje ste spojili i sastavili u ovu sjajnu knjigu, to je malo zastrašujuće i možda malo paralizirajuće za pojedinačne investitore koji žele uložiti novac u izgradnju bogatstvo. I ovo je ovaj razgovor koji vi i ja vodimo godinama, tako da si mogu priuštiti svoje vrijeme. Ne govorimo o velikoj mirovini na plaži. To je cijela poanta. U isto vrijeme, to je ono što radite. Vi ste investitor. Ulagali ste kroz ove cikluse 60 godina. Kako biste sada investirali ako imate barem 10 godina na tržištu, zar ne?"

Zraka:

“Imao sam veliku sreću što sam u tom razdoblju od bez novca prošao do toga da sam imao puno novca, pravim redoslijedom. Tako sam ih sve doživio i sjećam se da je prvo počeo brojati koliko sam tjedana, mjeseci, a zatim godina imao u ušteđevine tako da ako ništa ne dođe da se mogu brinuti o svojoj obitelji i da bih bio dobar, znaš, osigurati najgori slučaj scenarij. Ako želiš znati zašto sam bio tako uspješan, uglavnom, to nije bilo zbog onoga što znam koliko zbog toga što znam rješavam ono što ne znam i da se pobrinem da se pobrinem za dno i da nema najgoreg scenarija jesu."

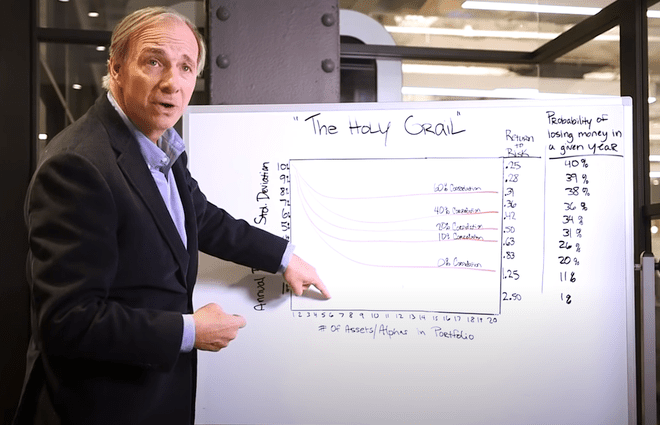

“I otkrio sam da je najbolji način da to učinim izgraditi takvu vrstu portfelja da sam ja OK i da će moja obitelj biti OK. Uzeo sam to što god taj broj bio i prepolovio sam ga pod pretpostavkom da bih mogao polovicu izgubiti zbog inflacije ili tržišta. A odgovor koji sam pronašao, što je najvažnije, bila je izvrsna diverzifikacija. Ako možete stvoriti izvrsnu diverzifikaciju otprilike jednako uravnoteženih stvari, tada možete značajno, odnosno do 80%, smanjiti rizik bez smanjenja povrata. Moć razumijevanja kako to učiniti, zato sam smislio ovaj portfelj za sve vremenske prilike, koji je u biti tehnika koja je paritet rizika—naziva se kad su ga drugi usvojili, ali kako bi se mogla uravnotežiti ulaganja tako da se to može dogoditi."

„I zato bih rekao, znajući da je ono što ne znaš veće od onoga što znaš i da tržišta popuste na stvari, početna točka bi trebala biti uravnoteženje rizika i da je najgora klasa imovine, najmanje sigurna klasa imovine, gotovina, posebno sada. Stoga se klonite gotovine i sada, s negativnim stvarnim prinosima, klonite se minimiziranih obveznica. Razmislite možda jesu li obveznice indeksirane na inflaciju bolje od nominalnih. Ali u svakom slučaju, stvaranje dobro diverzificiranog portfelja: sada taj dobro diverzificirani portfelj ne znači samo klase imovine. To znači zemlje, to znači valute za postizanje takve ravnoteže, onda odstupate od toga na temelju svojih taktičkih oklada i to također činite na vrlo raznolik način. To je ono što je uspjelo za mene i želim proći dalje."

Caleb:

„Pa, ljudi, povezat ćemo se s Rayjevim opisom portfelja za sve vremenske uvjete. Imamo ga na našem YouTube kanal. Imamo ga Investopedia.com isto. To je jedan od najpopularnijih videa koje imamo jer je prije mnogo godina Ray bio dovoljno dobar da svrati u ured i provede nas kroz njega na bijeloj ploči. Tako fascinantno. I Ray, znaš, ti se baviš ovim ulaganjem dosta dugo. Znam da ste prve dionice kupili kada ste imali samo 12 godina. Sjećate se što je to bilo i što vas je navelo da kupite tu dionicu i jeste li zaradili na tome?"

Zraka:

„Da, smiješno je. U to vrijeme sam vodio i radio čudne poslove poput košnje travnjaka i tako dalje, i uzeo bih svoje malo novca i što dogodilo se u to vrijeme, bilo je to vrijeme 60-ih kada je burza bila jako vruća, pa su svi pričali o to. I otvorio sam brokerski račun i prva dionica koju sam kupio bila je jedina dionica za koju sam čuo da se prodaje za manje od 5 dolara po dionici. I shvatio sam da je moj jedini kriterij ulaganja bio da želim manje od 5 dolara ove godine. Pa, to je značilo da mogu kupiti više dionica. Dakle, ako je porastao, zaradio bih više novca. To je bila moja glupa investicijska naivna stvar."

Caleb:

"U to vrijeme niste imali djelomične dionice."

Zraka:

"Pravo. A onda i naravno, to je pogrešan koncept, ali jedina tvrtka za koju sam ikada čuo da je prodavala manje od 5 dolara po dionici... North East Airlines je bilo ime tvrtke i bila je pred bankrotom. Ali druga tvrtka ga je kupila i utrostručila se. I pomislio sam, 'hej, ovo je lako. Sviđa mi se ovo.' A onda sam, naravno, naučio da je ova igra sve samo ne laka. Ali to je bio moj prvi i zapeo me. Volio sam igru, tako da je za mene bilo kao da igram igricu, video igricu i tako dalje, ali s novcem. A ako sam zaradio, to je bilo super. Tako da sam bio navučen."

Caleb:

"Pravo? Pogledaj gdje si sada. Pokazalo se da je to bila prilično dobra odluka. Želim pitati tko je bio vaš najveći utjecaj na ulaganje tijekom vaše karijere? Tko je ta osoba ili osobe koje su vas upravo u pravom trenutku dobile pravim savjetom i samo vam na ovaj način otvorile svijet?"

Zraka:

„Rekao bih Paul Volcker u smislu makroekonomije i prolaska kroz nju. Gledao sam makroekonomiju, znate, od 15. kolovoza 1971., dolar je devalvacija. Predsjednik Nixon dolazi na televiziju. Paul Volcker je u to vrijeme bio podtajnik riznice, a Sjedinjene Države nisu ispunile svoju obvezu pretvoriti gotovinu u zlato. I radio sam na burzi, i to je bilo veliko iskustvo učenja. Budući da je burza jako porasla, mislio sam da će jako pasti. Ali Paul Volcker... i usput, tada sam prvi put shvatio da moram proučiti što se dogodilo u povijesti. Ista stvar koja se dogodila s Nixonom koji je došao na televiziju i prekinuo vezu sa zlatom i potom tiskao mnogo novca bila je ista stvar koju je 5. ožujka 1933. učinio Roosevelt. I to je uglavnom bilo ono što mi je trebalo da shvatim što se dogodilo u našoj povijesti. Ali Paul Volcker je čovjek kojem sam se divio i koji je postao dobar prijatelj dok je prošao kroz to. Rekao bih da je imao utjecaja na mene."

Caleb:

“Jedan od naših najviših predsjednika Fed-a i jedan od naših najtežih morao se nositi s stvarnom inflacijom. Ljudi misle da sada imamo inflaciju. Paul Volcker imao je posla s a snositi problema s inflacijom još dok je bio predsjednik Fed-a. Ray, znaš, mi smo web stranica napravljena po našim uvjetima ulaganja. Tako smo stvoreni. Znam da ih imaš toliko u svojoj knjizi, ali znam da vjerojatno postoji jedna koja ti stvarno govori u srcu. Koji je vaš omiljeni pojam ulaganja i zašto?"

Kada pogledate svijet, inflacija od 7% u SAD-u, iako je prilično visoka, nije ništa u usporedbi s Venezuelom, gdje je inflacija preko 100%. Argentina preko 51%, a Turska 36%. Najniža stopa inflacije tamo, Japan, iznosi 0,6%.

Zraka:

"Preinačiti! To je način na koji možete značajno smanjiti svoje rizike bez smanjenja očekivanih prinosa ako znate kako to učiniti. Jer svaki rizik jednak je riziku od propasti. Sada, samo da vam dam ideju, naravno, recimo da imate dobro korištenu standardna devijacija kao mjera rizika. To nije najbolja mjera rizika, ali ako imate standardnu devijaciju od 15%—berza ima, znate, 18% standardne devijacije, nešto tako, varira—to znači da ćete u slučaju dvije standardne devijacije, koji ćete imati, izgubiti preko 30–40% svog novca. Sada postoji iznos koji ne možete izgubiti, npr. oko 30 ili 40%, i uspješno oporaviti. Razmislite o tome na ovaj način. Ako izgubite polovicu novca, potrebno je 50% gubitka, potrebno je 100% povrata za nadoknadu. Gubite više od toga, i znate, sve više nemate kapacitet da to nadoknadite. Dakle, morate gledati na rizik od propasti. Kako onda smanjiti rizik bez smanjenja povrata? A ako znate kako to učiniti dobro, onda to možete i postići."

Caleb:

“To je lijep izraz. Sviđa mi se način na koji to objašnjavate i u pravu ste, a to je ono što je vaš portfelj za sve vremenske prilike. I to je način na koji ste gradili svoju karijeru. Ray Dalio, predsjednik Bridgewater Associatesa, glavni investicijski direktor, ujedno i autor sjajne nove knjige, Načela za suočavanje sa promjenjivim svjetskim poretkom. Vi ste odgojitelj, vi ste darivatelj. Zraka. tako smo presretni što ste na ekspresnoj. Hvala što ste proveli vrijeme s nama i što ste bili tako dobar prijatelj Investopedia."

Zraka:

"Hvala vam. I ti si mi dobar prijatelj i ja to cijenim i divim se onome što činiš u obrazovanju tolikog broja ljudi. To je tako važno. Hvala vam."

Termin tjedna: prosjeci ponderirani rizikom

To je terminologija. Vrijeme je da se pametujemo s rokom ulaganja koji moramo znati ovaj tjedan. Ovotjedni termin dolazi nam od Christine iz New Yorka. Što ima susjede? Christina predlaže rizik-prosječne težine i sviđa nam se taj izraz. Ali prvo moramo razumjeti što aktiva ponderirana rizikom su.

Imovina ponderirana rizikom, prema Investopedia, koristi se za određivanje minimalnog iznosa kapitala koji banke i druge financijske institucije moraju posjedovati kako bi se smanjio rizik od nelikvidnost. Kapitalni zahtjev temelji se na procjeni rizika za svaku vrstu imovine banke. Na primjer, zajam koji je osiguran akreditivom smatra se rizičnijim i stoga zahtijeva veći kapital od hipotekarnog kredita koji je osiguran kolateralom. Basel III je bankovni skup propisa postavlja smjernice oko rizične imovine koju banke trebaju držati. A u SAD-u imamo Dodd-Frank zakon, koji također navodi koliko kapitala treba američkim bankama.

Kako onda izračunati prosječni rizik? Dok to radimo množenjem iznosa izloženosti s relevantnim ponderom rizika za vrstu zajma ili imovine, banka ponavlja ovaj izračun za sve svoje zajmove i imovinu, a zatim ih zbraja kako bi izračunao ukupni ponderirani rizik imovina. Pa, prema najnovijim testovima stresa na američkim bankama koje su provele Federalne rezerve još u lipnju, bankovni prosjeci ponderirani rizikom su u prilično dobrom stanju. Imaju dovoljno sredstava da podupru svoju izloženost. No, unutar Fed-a i oko globalnog bankarstva sve je češći bubnjar za testove stresa temeljenih na klimi. Koliko su globalne banke izložene klimatskim katastrofama? To će biti novi i intenzivan fokus središnjih banaka diljem svijeta. A ako želite saznati više o tome, poslušajte epizodu jedan podcasta Green Investor koji pokreće Investopedia, gdje god imate svoj pod. Dosta ulazimo u tu temu. Dobar prijedlog, Christina.