U čemu se razlikuju operativni troškovi i troškovi prodane robe?

Troškovi poslovanja (OPEX) i trošak prodane robe (COGS) zasebni su skupovi izdataka koje tvrtke imaju u obavljanju svakodnevnog poslovanja. Slijedom toga, njihove se vrijednosti evidentiraju kao različite stavke u tvrtki bilans uspjeha. No oba se ova troškova oduzimaju od ukupne prodaje ili prihoda tvrtke.

Ključni za poneti

- Operativni troškovi (OPEX) i trošak prodane robe (COGS) diskretni su izdaci poduzeća.

- Operativni troškovi odnose se na rashode koji nisu izravno vezani za proizvodnju robe ili usluga, kao što su najamnina, režije, uredski materijal i pravni troškovi.

- Nabavna vrijednost prodane robe odnosi se na troškove izravno povezane s proizvodnjom proizvoda, kao što su materijale potrebne za sastavljanje proizvoda i prijevoz potreban za dovoz robe od distributera do a trgovac.

- Obje vrste rashoda evidentiraju se kao zasebne stavke u računu dobiti i gubitka tvrtke.

Troškovi poslovanja

Troškovi poslovanja odnose se na izdatke koji nisu izravno vezani za proizvodnju dobara ili usluga. Tipično,

prodajne, opće i administrativne (SG&A) troškovi svrstani su u ovu kategoriju, kao zasebna stavka. Primjeri operativnih troškova uključuju:- Najam

- Komunalije

- Uredski pribor

- Pravni troškovi

- Prodaja i marketing

- Platni spisak

- Osiguranje

Tvrtka mora pronicljivo proračunati svoje operativne troškove, a da pritom zadrži konkurentsku prednost. Uostalom, ti troškovi nastaju bez obzira na podatke o prodaji. Na primjer, trgovina krafnama mora nastaviti plaćati najamninu, režije i troškove marketinga, bez obzira na broj francuskih kolica koje se preseli u određenom tjednu.

Troškovi prodane robe

Troškovi prodane robe se odnosi na poslovne troškove izravno vezane za proizvodnju i prodaju robe i usluga poduzeća. Jednostavno rečeno: COGS predstavlja troškove koji su izravno nastali prilikom obavljanja transakcije. Kad kafić proda dvostruki espresso, COGS uzima u obzir cijenu šalice za ponijeti, zaštitne čahure, filtra za kavu, vode, prerađenih zrna itd. Primjeri COGS -a uključuju:

- Rad je izravno vezan za proizvodnju

- Izravni materijali potrebni za proizvodnju robe i usluga

- Porezi na proizvodne pogone

U maloprodaji COGS uključuje plaćanje robe kupljene od dobavljača i proizvođača.

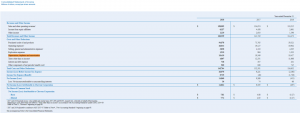

Primjer operativnih troškova i COGS -a

Sljedeće statistike preuzete su izravno iz računa dobiti i gubitka J.C. Penney Company za 2017. godinu:

- Ukupni prihodi bili su 12,5 milijardi dolara.

- COGS, naveden kao zasebna stavka, iznosio je 8,1 milijardu dolara.

- SG&A je iznosio 3,5 milijardi dolara.

- Ukupni troškovi poslovanja bili su 12,4 milijarde dolara.

Nejasnoća u vezi s plaćom

Zanimljivo je da se plaće zaposlenika mogu klasificirati kao bilo koja vrsta rashoda, ovisno o specifičnoj vrsti rada. Uredska platna lista za tajnice, računovođe, marketinški stručnjaci i osoblje za skrbništvo klasificirali bi se kao operativni troškovi. No, platni spisak za auto-radnika na montažnoj liniji bio bi izravno vezan za proizvodnju i vjerojatno bi se kategorizirao kao trošak prodane robe.

Donja linija

Ako nije jasno spada li trošak pod COGS, jednostavno pitajte: "Bi li se taj trošak pojavio čak i da nije ostvarena prodaja?" Ako je odgovor "da", onda ovaj trošak nije dio COGS -a. Na primjer, s skladištem prepunim inventara, COGS uključuje novac potrošen na stvaranje robe i njezin transport do skladišta. Suprotno tome, troškovi održavanja tog skladišta, kao što su najamnina i režije, operativni su troškovi.