Izračunavanje premije rizika kapitala

Premija za rizik kapitala dugoročno je predviđanje koliko će burza nadmašiti dužničke instrumente bez rizika.

Prisjetite se tri koraka izračuna premije rizika:

- Procijenite očekivani povrat na dionice

- Procijenite očekivani prinos na obveznice bez rizika

- Oduzmite razliku da biste dobili premiju za rizik kapitala.

U ovom ćemo članku dublje razmotriti pretpostavke i valjanost premije za rizik gledajući postupak izračuna na djelu sa stvarnim podacima.

Ključni za poneti

- Premija za rizik vlasničkog kapitala predviđa koliko će dionica dugoročno nadmašiti ulaganja bez rizika.

- Izračun premije za rizik može se izvršiti uzimanjem procijenjenih očekivanih prinosa na dionice i njihovim oduzimanjem od procijenjenog očekivanog povrata na obveznice bez rizika.

- Procjena budućih prinosa na dionice je teška, ali se može učiniti pristupom temeljenim na zaradi ili na dividendi.

- Izračun premije za rizik zahtijeva neke pretpostavke koje se kreću od sigurnih do sumnjivih.

Prvi korak: Procijenite očekivani ukupni prinos na dionice

Procjena budućih prinosa na dionice najteži je (ako ne i nemogući) korak. Evo dvije metode predviđanja dugoročnih prinosa na dionice:

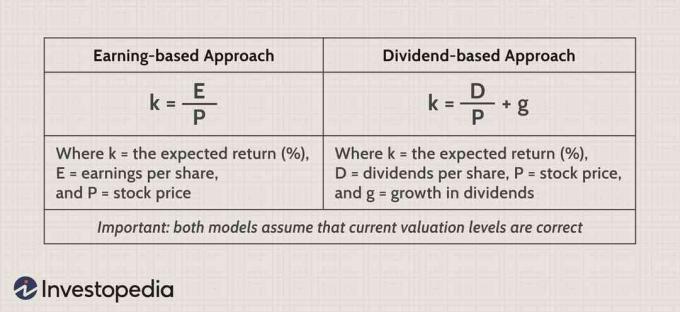

Uključivanje u model zarade

Model temeljen na zaradi kaže da je očekivani povrat jednak prinosu na zaradu. Uzmimo u obzir 15-godišnju povijest indeksa S&P 500, od prosinca. 31., 1988., do prosinca 31, 2003:

Na gornjem grafikonu podijelili smo S&P 500 Indeks (ljubičasta linija) na dva dijela: zaradu po dionici (zelena linija) i P/E višestruku (plava puna linija). U svakoj točki možete pomnožiti EPS s višestrukim P/E da biste dobili vrijednost indeksa. Na primjer, posljednjeg dana prosinca 2003. indeks S&P dosegao je 1112 (zaokruženo sa 1111,92). U to je vrijeme EPS kombiniranih tvrtki iznosio 45,20 USD, a P/E višestruki, dakle, 24,6 (45,20 USD x 24,6 = 1112).

Kako je indeks godinu završio s P/E od gotovo 25, prihod je iznosio 4% (1 ÷ 25 = 0,04). Prema pristupu zasnovanom na zaradi, očekivani stvarni prinos-prije inflacije-bio je, dakle, 4%. Temeljna intuitivna ideja je srednja reverzija - teorija da P/E višekratnici ne mogu biti previsoki ili preniski prije nego što se vrate natrag na neku prirodnu sredinu. Slijedom toga, visoki P/E implicira niže buduće prinose, a nizak P/E implicira veće buduće prinose.

Premija za rizik kapitala i tržišni rizik često se koriste naizmjenično, iako se prva odnosi na dionice, a druga na sve financijske instrumente.

Grafički, možemo vidjeti i zašto su neki akademici upozorili da povrati kapitala u sljedećem desetljeću ne mogu držati korak s dvoznamenkastim prinosima iz 1990-ih. Uzmimo u obzir desetogodišnje razdoblje od 1988. do 1998. izostavljajući akutni mjehurić na kraju desetljeća. EPS je rastao po godišnjoj stopi od 6,4%, ali je S&P indeks porastao nevjerojatnih 16%. Razlika je nastala takozvanim višestrukim širenjem-povećanjem P/E višestrukog s oko 12 na 28. Akademski skeptici koriste jednostavnu logiku. Ako krajem 2003. krenete od osnovnog P/E višekratnika od oko 25, možete ostvariti samo agresivne dugoročne prinose koji nadmašuju rast zarade s daljnjim širenjem P/E multiplikatora.

Uključivanje u model dividende

Dividendni model kaže da je očekivani prinos jednak dividendnom prinosu plus rast dividendi. Sve je to izraženo u postocima. Evo dividendnog prinosa na S&P 500 od 1988. do 2003. godine:

Indeks je 2003. završio s dividendnim prinosom od 1,56%. Trebamo samo dodati dugoročnu prognozu rasta tržišta ' dividende po dionici. Jedan od načina za to je pretpostaviti da će se rast dividendi pratiti s gospodarskim rastom. Imamo na raspolaganju nekoliko ekonomskih mjera, uključujući bruto nacionalni proizvod (BND), BDP po stanovniku i bruto nacionalni proizvod po stanovniku.

Uzmimo za primjer stvarni BDP od 3 do 4%. Da bismo koristili ovu mjeru za procjenu budućih prinosa na kapital, moramo priznati realnu vezu između nje i rasta dividendi. Veliki je skok pretpostaviti da će se rast realnog BDP -a od 4% prevesti u rast dividendi po dionici od 4%. Rast dividendi rijetko je, ako ikad, držao korak s rastom BDP -a, a postoje dva dobra razloga.

Prvo, privatni poduzetnici stvaraju nesrazmjeran udio u gospodarskom rastu - javna tržišta često ne sudjeluju u najbržem rastu gospodarstva. Drugo, pristup dividendnog prinosa odnosi se na rast po dionici, a dolazi do curenja jer tvrtke razrjeđuju svoju bazu dionica izdavanjem dioničkih opcija. Istina je da otkup dionica ima učinak kompenziranja, ali rijetko nadoknađuje opciju dionica razrjeđivanje. Tvrtke kojima se javno trguje stoga su izuzetno dosljedni razrjeđivači neto vrijednosti.

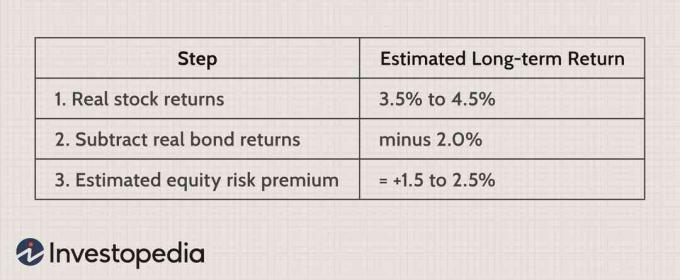

Povijest nam govori da se realni rast BDP -a od 4% u najboljem slučaju prevodi u otprilike 2% rasta stvarnih dividendi po dionici ili 3% ako smo zaista optimistični. Dodamo li prognozu rasta dividendnom prinosu, dobit ćemo oko 3,5% do 4,5% (1,56% + 2 do 3% = 3,5% do 4,5%). Slučajno se podudaramo s 4% predviđenim modelom zarade, a oba su broja prije izražena u stvarnim iznosima inflacija.

Drugi korak: Procijenite očekivanu stopu "bez rizika"

Najbliže sigurnom dugoročnom ulaganju je sigurnost trezora (TIPS). Budući da se isplate kupona i glavnica polugodišnje usklađuju s inflacijom, prinos TIPS-a već je pravi prinos. SAVJETI uistinu nisu bez rizika-ako se kamatne stope kreću prema gore ili prema dolje, njihova cijena se pomiče prema dolje ili prema gore. Međutim, ako držite TIPS obveznicu do dospijeća, možete ograničiti stvarnu stopu povrata.

U gornjoj tablici uspoređujemo nominalni 10-godišnji prinos trezora (plava linija) ekvivalentnom stvarnom prinosu (ljubičasta). Pravi prinos jednostavno oduzima inflaciju. Kratka zelena linija, međutim, važna je. To je 10-godišnji prinos TIPS-a tijekom 2002. godine. Očekujemo da će se prinos prilagođen inflaciji redovne 10-godišnje riznice (ljubičasta) pomno pratiti s 10-godišnjim TIPS-om (zelena). Krajem 2003. bili su dovoljno blizu. Desetogodišnji prinos TIPS-a bio je tek sramežljiv od 2%, a stvarni prinos u Riznici bio je oko 2,3%. Stoga stvarni prinos od 2% postaje naša najbolja pretpostavka o budućim stvarnim prinosima na ulaganje u sigurne obveznice.

Državna imovina, kao što je obveznica, smatra se imovinom bez rizika, jer nije vjerojatno da će država podmiriti kamate.

Treći korak: Oduzmite procijenjeni prinos obveznice od procijenjenog prinosa na dionice

Kad oduzmemo našu prognozu povrata obveznica od povrata dionica, dobivamo procijenjenu premiju za rizik kapitala od +1,5% do +2,5%:

Sve vrste pretpostavki

Model pokušava prognozirati i stoga zahtijeva pretpostavke - dovoljno da neki stručnjaci u potpunosti odbiju model. Međutim, neke su pretpostavke sigurnije od drugih. Ako odbacujete model i njegov ishod, važno je razumjeti gdje se i zašto ne slažete s njim. Postoje tri vrste pretpostavki, od sigurnih do sumnjivih.

Prvo, model pretpostavlja da će cijelo tržište dionica dugoročno nadmašiti vrijednosne papire bez rizika. No, mogli bismo reći da je ovo sigurna pretpostavka jer dopušta različite povrate različitih sektora i kratkoročne hirovitosti tržišta. Uzmimo kalendarsku 2003. godinu, tijekom koje je S&P 500 skočio 26%, dok je doživio skroman pad P/E višestrukog.

Nijedan model premije kapitala ne bi predvidio takav skok, ali ovaj skok ne poništava model. To je uvelike uzrokovano fenomenima koji se ne mogu dugo održati: ukupno povećanje od 17% naprijed EPS (tj. procjene EPS-a za četiri buduća tromjesečja) i gotovo nevjerojatno povećanje od 60%zaostalog EPS-a (prema S&P-u, sa 27,60 USD na 45,20 USD).

Drugo, model zahtijeva da se stvarni rast dividendi po dionici-ili EPS, što se toga tiče-ograniči na vrlo niske jednoznamenkaste stope rasta na dugi rok. Ova se pretpostavka čini sigurnom, ali se o njoj razumno raspravlja. S jedne strane, svaka ozbiljna studija o povijesni povratak (poput onih Roberta Arnotta, Petera Bernsteina ili Jeremyja Siegela) dokazuje žalosnu činjenicu da takav rast rijetko prelazi 2% u dugom razdoblju.

Optimisti, s druge strane, dopuštaju mogućnost da bi tehnologija mogla osloboditi neprekidni skok u produktivnosti koji bi mogao dovesti do većih stopa rasta. Uostalom, možda je nova ekonomija tek pred vratima. No čak i ako se to dogodi, prednosti će zasigurno imati odabrani sektori tržišta, a ne sve dionice. Također, vjerojatno je da bi tvrtke kojima se trguje na tržištu mogle promijeniti svoje povijesno ponašanje, izvršiti više otkupa dionica, odobriti manje opcija na dionice i poništiti nagrizajuće učinke razvodnjavanja.

Konačno, sumnjiva pretpostavka modela je ta struja vrijednost razine su približno točne. Pretpostavili smo da će se krajem 2003. P/E umnožak 25 i prinos cijene do dividende 65 (1 ÷ 1,5% dividendnog prinosa) i dalje držati. Jasno, ovo je samo nagađanje! Kad bismo mogli predvidjeti promjene vrednovanja, puni oblik modela premije za rizik kapitala bi glasio ovako:

Donja linija

Premija za rizik kapitala izračunava se kao razlika između procijenjenog stvarnog povrata na dionice i procijenjenog stvarnog povrata na sigurne obveznice, odnosno oduzimanjem povrata bez rizika od očekivanog povrata imovine (model daje ključnu pretpostavku da su trenutni višekratnici vrednovanja približno ispravno). The Američki trezorski zapis (T-račun) stopa se najčešće koristi kao stopa bez rizika. Stopa bez rizika samo je hipotetička jer sva ulaganja imaju određeni rizik gubitka. Međutim, stopa trezorskih zapisa dobra je mjera budući da se radi o vrlo likvidnoj imovini, lako razumljivoj, a američka vlada nikada nije dospjela u naplatu svojih dužničkih obveza.

Kad je dividendni prinos na dionice dovoljno blizu prinosa TIPS -a, oduzimanje prikladno smanjuje premiju na jedan broj - dugoročnog rasta stopa isplaćene dividende po dionici.

Premija za rizik vlasničkog ulaganja može dati neke smjernice ulagateljima pri procjeni dionica, ali pokušava predvidjeti budući povrat dionice na temelju njezinih prošlih performansi. Pretpostavke o prinosima dionica mogu biti problematične jer predviđanje budućih prinosa može biti teško. Premija za rizik vlasničkog kapitala pretpostavlja da će tržište uvijek pružati veće prinose od stope bez rizika, što možda nije valjana pretpostavka. Premija za rizik kapitala može biti vodič za ulagače, ali to je alat sa značajnim ograničenjima.