401 (k) Hitel: 4 ok a kölcsönkérésre + Szabályok

A pénzügyi média kitalált néhány pejoratív kifejezést, hogy leírja a buktatókat, amikor pénzt kölcsönöznek a 401 (k) terv. Néhányan - beleértve a pénzügyi tervezést végző szakembereket is - azt gondolnák, hogy a 401 (k) összegű tervből kölcsön felvétele rablás a nyugdíjazás ellen.

De a 401 (k) hitel bizonyos helyzetekben megfelelő lehet. Vessünk egy pillantást arra, hogyan lehetne egy ilyen kölcsönt értelmesen felhasználni, és miért nem kell gondot okoznia a nyugdíj -megtakarításoknak.

Kulcsos elvitel

- Ha megfelelő okokból történik, a rövid lejáratú 401 (k) összegű hitel felvétele és az ütemezés szerinti visszafizetés nem feltétlenül rossz ötlet.

- A 401 (k) -tól való kölcsönzés oka többek között a gyorsaság és a kényelem, a törlesztési rugalmasság, a költség -előny és a nyugdíj -megtakarítások potenciális előnyei a csökkenő piacon.

- A hitelfelvétel elleni gyakori érvek közé tartozik a befektetési teljesítményre gyakorolt negatív hatás, az adózás hatékonyságának hiánya, valamint az, hogy a munkahely kifizetetlen kölcsönnel való elhagyása nemkívánatos következményekkel jár.

- A gyenge tőzsde lehet az egyik legjobb alkalom a 401 (k) összegű hitel felvételére.

Amikor egy 401 (k) hitel értelmes

Amikor komoly rövid távra meg kell találnia a készpénzt likviditás szükség van rá, a 401 (k) tervből származó kölcsön valószínűleg az első hely, ahol meg kell néznie. Definiáljuk rövid időszak mint egy év vagy kevesebb. A "komoly likviditási szükségletet" úgy definiáljuk, mint egy komoly egyszeri forrásigényt vagy a egyösszegű készpénzes fizetés- vagy hogy nyilvánvalóvá tegyük, egy olyan súlyos válság, mint a koronavírus -járvány, amely megszakítja a rendszeres jövedelemáramlást.

Kathryn B. Hauer, MBA, CFP®, pénzügyi tervező Wilson David befektetési tanácsadók és szerzője Pénzügyi tanácsok az Amerikai Blue Collar számára fogalmazzunk így: "Valljuk be, a való világban az embereknek néha pénzre van szükségük. A 401 (k) összegből történő kölcsönzés pénzügyileg okosabb lehet, mint a bénítóan magas kamatozás cím kölcsön, gyalog, vagy törlesztő kölcsön- vagy még ésszerűbb személyi kölcsön. Hosszú távon kevesebbe kerül. "

Miért vonzó 401 (k) forrás a rövid lejáratú hitelekhez? Mert ez lehet a leggyorsabb, legegyszerűbb, legalacsonyabb költségű módja a szükséges készpénz megszerzésének. A hitelkérés a 401 (k) -től nem a adóköteles esemény kivéve, ha a hitelkorlátokat és a törlesztési szabályokat megsértik, és ez nincs hatással az Önre hitelminősítő.

Feltételezve, hogy a rövid lejáratú kölcsönt ütemezetten fizeti vissza, ez általában kevés hatással lesz a nyugdíj-megtakarítások előrehaladására. Valójában bizonyos esetekben akár pozitív hatással is járhat. Kicsit mélyebben ássuk el, miért.

401 (k) A hitel alapjai

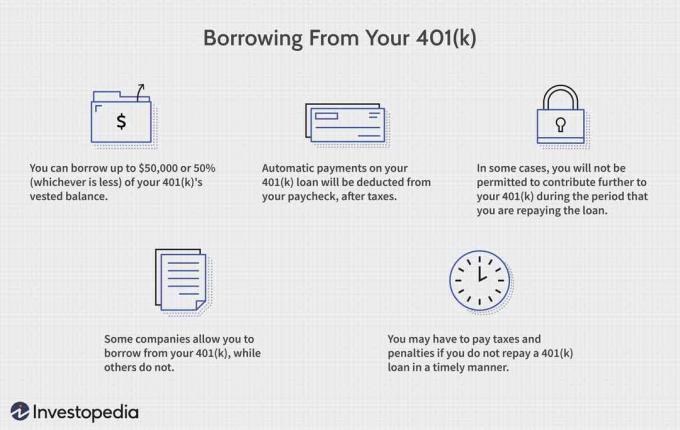

Technikailag a 401 (k) kölcsönök nem valódi hitelek, mert nem járnak a kölcsönadó vagy értékelését hiteltörténet. Pontosabban úgy írják le őket, hogy hozzáférhetnek saját nyugdíjtervük egy részéhez - általában 50 000 dollárig vagy az eszközök 50% -áig, attól függően, hogy melyik a kevesebb - adómentes alapon. Ezt követően vissza kell fizetnie azt a pénzt, amelyhez a 401 (k) tervének visszaállítására vonatkozó szabályok szerint hozzáfért, úgy, mintha a tranzakció nem történt volna meg.

Március 27 -én Trump elnök aláírta a 2 billió dolláros koronavírus -segélycsomag. Megduplázta a kölcsönként rendelkezésre álló 401 (k) összeg 100 000 dollárra. Korábban ez 50 000 dollár volt, vagy a saját számlájának 50% -a, attól függően, hogy melyik a kevesebb.

Egy másik zavaros fogalom ezekben a tranzakciókban a kifejezés érdeklődés. A fennálló kölcsön egyenlegére felszámított kamatot a résztvevő visszafizeti a résztvevő saját 401 (k) összegébe számla, tehát technikailag ez is átvitel az egyik zsebedből a másikba, nem hitelfelvételi költség vagy veszteség. Mint ilyen, a 401 (k) összegű kölcsön költsége nyugdíj -előtakarékossági előrehaladása minimális, semleges vagy akár pozitív is lehet. De a legtöbb esetben kevesebb lesz, mint a valódi kamat fizetésének költsége a bank vagy fogyasztási kölcsön.

1:01

Hogyan lesz 401 (k) milliomos

A 4 legjobb ok, amiért kölcsönt vehet 401 -ből (k)

A négy legfontosabb ok, amiért a 401 (k) -ben komoly rövid távú készpénzszükségletet kell keresnie:

1. Gyorsaság és kényelem

A legtöbb 401 (k) tervben a hitelkérés gyors és egyszerű, nem igényel hosszú kérelmeket vagy hitelvizsgálatokat. Általában nem generál vizsgálat hitelével szemben, vagy befolyásolja a hitelét hitel pontszám.

Sok 401 (k) lehetővé teszi a hitelkérelmek benyújtását néhány kattintással egy webhelyen, és néhány napon belül pénzeszközök is a kezében lehetnek, teljes titoktartással. Az egyik újítás, amelyet néhány terv most elfogad, a betéti kártya, amelyen keresztül több kölcsön azonnal, kis összegekben nyújtható.

2. Törlesztési rugalmasság

Bár a szabályok öt évet írnak elő amortizáló törlesztési ütemterv, a legtöbb 401 (k) hitel esetében gyorsabban vissza tudja fizetni a tervhitelét a nem előtörlesztési bírság. A legtöbb terv lehetővé teszi a kölcsön törlesztését kényelmesen bérszámfejtések-az adózott dollár felhasználásával azonban nem adózás előtti akik finanszírozzák a tervét. A tervkivonatok a szokásos banki hitelkivonathoz hasonlóan hitelt jelenítenek meg a hitelszámláján és a fennmaradó fő egyenlegét.

3. Költség előny

Nincs költség (kivéve talán egy szerény kölcsönt keletkezés vagy adminisztrációs díj), hogy saját 401 (k) összegű pénzét megérintse rövid távú likviditási igényekhez. Ez általában így működik:

Megadja azt a befektetési számlát, amelyről pénzt kíván kölcsönözni, és ezek a befektetések a kölcsön futamidejére felszámolásra kerülnek. Ezért elveszít minden pozitív bevételt, amelyet ezek a befektetések rövid időn keresztül produkáltak volna. És ha a piac leesett, akkor olcsóbban értékesíti ezeket a befektetéseket, mint máskor. Előnye, hogy ezen a pénzen elkerülheti a további befektetési veszteségeket is.

A 401 (k) hitelköltség előnye megegyezik a kamatláb összehasonlítható fogyasztási hitel terhére, levonva az elveszett befektetési eredményt a kölcsönvett tőkéből. Íme egy egyszerű képlet:

Költség előny=A fogyasztói kölcsön kamatainak költsége−Elveszett befektetési bevételek

Tegyük fel, hogy felvehet egy banki személyi kölcsönt, vagy a készpénzelőleg hitelkártyáról 8% -os kamat mellett. A 401 (k) portfóliója 5% -os hozamot generál. A 401 (k) tervből történő kölcsönzés költségelőnye 3% lenne (8 - 5 = 3).

Amikor megbecsülheti, hogy a költség előny pozitív lesz, a tervhitel vonzó lehet. Ne feledje, hogy ez a számítás figyelmen kívül hagy minden adóhatást, ami növelheti a tervhitel előnyeit, mivel a fogyasztási hitelkamatokat adózott dollárral törlesztik.

4. A nyugdíj -megtakarítások előnyösek lehetnek

Amint hitelt törleszt a 401 (k) számlájára, azt általában visszaosztják a portfólió befektetéseibe. A számlát valamivel többet törleszti, mint amennyit kölcsönvett tőle, és a különbséget "kamatnak" nevezik. A kölcsön nincs (azaz semleges) hatással az Önre nyugdíjazás ha az elveszett befektetési bevétel megegyezik a befizetett "kamatokkal"-azaz a bevételi lehetőségeket dollárról dollárra kiegyenlítik a kamatfizetések.

Ha a fizetett kamat meghaladja az elveszett befektetési bevételeket, a 401 (k) összegű hitel felvétele ténylegesen növelheti a nyugdíj -előtakarékossági előrehaladást. Ne feledje azonban, hogy ez arányosan csökkenti személyes (nem nyugdíjas) megtakarításait.

Tőzsdei mítoszok

A fenti vita arra késztet bennünket, hogy egy másik (hibás) érvvel foglalkozzunk a 401 (k) kölcsönökkel kapcsolatban: A pénzeszközök kivonásával drasztikusan akadályozza a portfólió teljesítményét és nyugdíjba vonulását tojásfészek. Ez nem feltétlenül igaz. Először is, amint azt fentebb említettük, visszafizeti a pénzeszközöket, és ezt hamarosan elkezdi. Tekintettel a legtöbb 401 (k) hosszú távú horizontra, ez egy nagyon kicsi (és pénzügyileg irreleváns) intervallum.

19%

A 401 (k) résztvevő százalékos aránya a 2016 -ban fennálló hitelkeretben (legfrissebb információk) - derül ki a Munkavállalói Juttatási Kutatóintézet tanulmányából.

A másik probléma a befektetésekre gyakorolt rossz hatás érvelésével: hajlamos ugyanazt feltételezni megtérülési ráta az évek során és - ahogy a legutóbbi események elképesztően világossá tették - a tőzsde nem így működik. Növekedésorientált portfólió, amelyre törekednek részvények lesznek hullámvölgyei, különösen rövid távon.

Ha a 401 (k) értékét részvényekbe fekteti, a rövid lejáratú hitelek valódi hatása a nyugdíjba vonulásra az aktuális piaci környezettől függ. A hatásnak mérsékelten negatívnak kell lennie az erősödő piacokon, és lehet semleges, vagy akár pozitív az oldalsó vagy lefelé irányuló piacokon.

A komor, de jó hír: a legjobb alkalom hitelt felvenni, ha úgy érzi, hogy a tőzsde sebezhető vagy gyengül, például recessziók. Véletlenül sokan tapasztalják, hogy pénzeszközökre van szükségük vagy likvidnek kell maradniuk ilyen időszakokban.

Mítoszok leleplezése tényekkel

Két másik közös érv szól a 401 (k) kölcsönök ellen: A kölcsönök nem adóhatékony és óriási fejfájást okoznak, amikor a résztvevők nem tudják kifizetni őket a munka elhagyása vagy a nyugdíjba vonulás előtt. Szembesítsük ezeket a mítoszokat tényekkel:

Adóhiány

Az állítás szerint a 401 (k) összegű hitelek adózás szempontjából nem hatékonyak, mivel azokat adózott dollárral kell visszafizetni, a kölcsön törlesztésétől függően kettős adóztatás. Csak a törlesztés kamatrésze vonatkozik ilyen bánásmódra. A média általában nem veszi tudomásul, hogy a hitelkamatok kettős adóztatásának költsége gyakran meglehetősen kicsi, összehasonlítva a rövid távú likviditás alternatív módjainak költségével.

Íme egy hipotetikus helyzet, amely túl gyakran nagyon is valóságos: tegyük fel, hogy Jane folyamatosan előrehalad a nyugdíj -megtakarítások terén azzal, hogy fizetésének 7% -át 401 (k) összegére halasztja. Hamarosan azonban 10 000 dollárra kell koppintania, hogy teljesítse az egyetemi tandíjszámlát. Várakozásai szerint körülbelül egy év múlva vissza tudja fizetni ezt a pénzt a fizetéséből. 20% -os szövetségi és állambeli kombinációban van adókeret. Íme három módja annak, hogy megérintse a készpénzt:

- Kölcsönözzön tőle 401 (k) 4%-os "kamatláb" mellett. A kamatok kettős adóztatásának költsége 80 dollár (10 000 dollár hitel x 4% kamat x 20% adókulcs).

- Kölcsön a banktól a reálkamat 8%-át. A kamatköltsége 800 dollár lesz.

- Hagyja abba a 401 (k) terv készítését halasztások egy évig, és ebből a pénzből fizesse ki egyetemi tandíját. Ebben az esetben elveszíti a valódi nyugdíj -előtakarékossági előrelépést, és többet fizet folyó jövedelem adót, és esetleg elveszítheti azt munkáltatónak megfelelő járulékok. Ennek költsége könnyen 1000 dollár vagy több lehet.

A 401 (k) hitelkamat kettős adóztatása csak akkor válik értelmes költséggé, ha nagy összegeket vesznek fel, majd többéves időszakok alatt törlesztenek. Ennek ellenére általában alacsonyabb költségekkel jár, mint az alternatív eszközök, amelyek hasonló összegű készpénzhez jutnak banki/fogyasztói kölcsönökön keresztül, vagy a tervhalasztások szüneteltetése.

Fizetetlen kölcsönnel távozni a munkából

Tegyük fel, hogy felvesz egy tervhitelt, majd elveszíti az állását. A hitelt teljes egészében vissza kell fizetnie. Ha nem teszi meg, a teljes ki nem fizetett hitelmaradvány adókötelesnek minősül terjesztés, és szembe is nézhet a 10% szövetségi adóbüntetés a kifizetetlen egyenlegre, ha Ön 59½ év alatti. Bár ez a forgatókönyv az adójog pontos leírása, nem mindig tükrözi a valóságot.

Nyugdíjba vonuláskor vagy a munkaviszonytól való elszakadáskor sokan gyakran úgy döntenek, hogy 401 (k) pénzük egy részét adóköteles elosztásként veszik igénybe, különösen akkor, ha pénzszűkében vannak. A fizetetlen kölcsön egyenlegének hasonló adózási következményei vannak, mint ennek a választásnak.

A legtöbb terv nem igényli a terv kiosztását nyugdíjba vonuláskor vagy a szolgálattól való elkülönítéskor. Sőt, a koronavírus -segélyekről és a gazdasági biztonságról (CARES) szóló törvény egy évvel meghosszabbítja az új vagy meglévő 401 (k) kölcsönök törlesztési határidejét. Ez kiegészül a 2017. évi adókedvezményekről és munkahelyekről szóló törvény (TCJA) által biztosított meghosszabbítással, amely meghosszabbította a kölcsön visszafizetéséhez szükséges időt az adófizetési határidőig abban az évben, amikor elhagyja állását. Korábban a törlesztésről általában 60 vagy 90 napos türelmi időszakot kellett elintéznie. Tehát a 401 (k) hitelfelvevőknek van némi további légzési helyük.

Azok az emberek, akik el akarják kerülni a negatív adózási következményeket, más forrásokból érhetik el a 401 (k) összegű hitelek törlesztését, mielőtt elosztják őket. Ha így tesznek, a teljes terv egyenlege jogosult lehet a adókedvezményes transzfer ill borulás. Ha a ki nem fizetett kölcsön egyenlege szerepel a résztvevőben adóköteles jövedelem és a hitelt ezt követően visszafizetik, a 10% kötbér nem alkalmazandó.

A komolyabb probléma az, hogy 401 (k) hitelt vesz fel munka közben anélkül, hogy szándékában vagy képességében lenne, hogy azokat törleszteni tudja. Ebben az esetben a ki nem fizetett hitelmaradványt az a nehézségek visszavonása, negatív adózási következményekkel, és talán a terv részvételi jogaira is kedvezőtlen hatással.

401 (k) Hitelek lakásvásárláshoz

A rendeletek előírják, hogy a 401 (k) terv szerinti kölcsönöket amortizációs alapon (azaz fix összeggel) kell visszafizetni törlesztési ütemezés rendszeres részletekben) legfeljebb öt éven keresztül, kivéve, ha a kölcsönt szokták vásárlás a elsődleges lakóhely. Hosszabb megtérülési időszakok megengedettek ezekre a kölcsönökre. Az IRS azonban nem határozza meg, hogy mennyi ideig, ezért valamit meg kell dolgozni a terv rendszergazdájával. És kérdezze meg, hogy kap -e extra évet a CARES -számla miatt.

Emlékezzen arra is, hogy a CARES 100 000 dollárra növelte a résztvevők által kölcsönkért összeget. Korábban a résztvevők maximális összege, amelyet a tervükből kölcsönözhetnek, a rendelkezésre álló számlaegyenleg 50% -a vagy 50 000 USD, attól függően, hogy melyik a kevesebb. Ha a szavatolt számla egyenlege kevesebb, mint 10 000 USD, akkor is vehet fel kölcsönt 10 000 USD -ig.

Kölcsönzés a 401 (k) -ből teljesen lakásvásárlás finanszírozására nem lehet olyan vonzó, mint a kivenni a jelzálog hitel. Tervezési hitelek nem kínálnak adólevonások kamatfizetésre, akárcsak a legtöbb jelzáloghitel. És bár a visszavonás és visszafizetés öt éven belül rendben van a 401 (k) dologból álló szokásos rendszerben, a hatással lehet a nyugdíjba vonulásra, ha egy olyan kölcsön, amelyet hosszú éveken keresztül vissza kell fizetni jelentős.

A 401 (k) összegű kölcsön azonban jól működhet, ha azonnali pénzre van szüksége az előleg fedezésére, ill zárási költségek egy otthonért. Ez sem befolyásolja a jelzálogra való jogosultságot. Mivel a 401 (k) összegű kölcsön technikailag nem adósság - végül is a saját pénzét vonja ki -, ez nincs hatással a adósság / jövedelem arány vagy a hitelminősítésén, két nagy tényező, amely befolyásolja a hitelezőket.

Ha jelentős összegre van szüksége egy ház megvásárlásához, és 401 (k) összegű forrást szeretne felhasználni, akkor a hitel helyett vagy mellett fontolóra veheti a nehézségek kivonását. De tartozni fogsz jövedelemadó a visszavonáskor, és ha az összeg meghaladja a 10 000 dollárt, 10% büntetést is.

Alsó vonal

Azok az érvek, amelyek szerint a 401 (k) kölcsönök "kifosztják" vagy "raid" nyugdíjszámláikat, gyakran két hibát is tartalmaznak: Folyamatosan erős tőzsdei hozamot feltételeznek a 401 (k) portfólióban, és nem veszik figyelembe a kamatköltség hasonló összegek felvételére bankon vagy más fogyasztási kölcsönökön keresztül (például hitelkártya -egyenlegek felhalmozása).

Ne ijedjen meg a 401 (k) tervébe beépített értékes likviditási opciótól. Ha megfelelő pénzösszegeket kölcsönöz magának megfelelő rövid távú okokból, ezek az ügyletek lehetnek a legegyszerűbb, legkényelmesebb és legalacsonyabb költségű készpénzforrás. Mielőtt bármilyen hitelt felvenne, mindig világos tervet kell tartania ezen összegek ütemezett vagy korábbi törlesztésére.

Mike Loo, a vagyonkezelési alelnöke Pénzügyi trilógia, így fogalmaz: "Bár a 401 (k) összegű hitel felvételének körülményei eltérőek lehetnek, a megelőzés módja megelőzni a hátrányokat. Ha tudsz időt szánni az előtervezésre, tűzz ki magadnak pénzügyi célokat, és vállalod, hogy pénzed egy részét mind gyakran, mind korán megtakarítod, előfordulhat, hogy a 401 (k) számlaszámától eltérő számlán állnak rendelkezésre a pénzeszközök, ezáltal megakadályozva a 401 (k) összeg felvételének szükségességét hitel."