Mai jelzálogkamatok és trendek

A jelzálogkamatok jelentős mértékben estek hétfőn, így az összes fix kamatozású hitel átlaga február óta a legalacsonyabb szintre került. A refinanszírozási kamatok is öt hónapos mélypontra estek, új lehetőséget nyitva azoknak a lakástulajdonosoknak, akik nemrég refinanszíroztak.

| A hitelezők legjobb árainak országos átlagai | ||

|---|---|---|

| Hitel típusa | Vásárlás | Refinanszírozni |

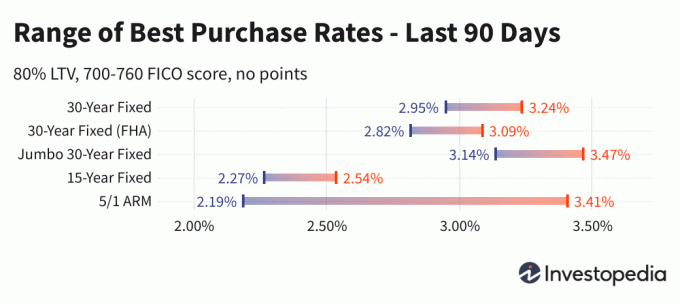

| 30 éves fix | 2.95% | 3.17% |

| FHA 30 év fix | 2.82% | 3.03% |

| Jumbo 30 éves fix | 3.14% | 3.41% |

| 15 év fix | 2.27% | 2.49% |

| 5/1 KAR | 2.38% | 2.74% |

A mai nemzeti jelzálográta -átlag

A 30 éves fix kamatozású jelzáloghitelek átlaga 3% alá került, miután hét bázisponttal 2,95% APY-ra esett vissza. Ez a legalacsonyabb 30 éves átlag február óta, és jelentősen elmarad a mindössze öt héttel ezelőtti 3,24% -os Fed által kiváltott spike-tól.

A 15 éves és a Jumbo 30 éves fix kamatozású jelzáloghitelek átlaga öt-hat ponttal süllyedt, 2,27% -os, illetve 3,14% -os új mélypontra.

Azok a lakástulajdonosok, akik nemrég refinanszíroztak, a kamatok ott is új mélypontra estek, a 30 éves fix refinanszírozási kamatok 3,17%-ra süllyedtek, a 15 éves refinanszírozások pedig 2,49%-ra.

A refinanszírozási kamatok átlagban 21–27 bázisponttal voltak magasabbak, mint az új vásárlási kamatok fix kamatozású hitelek, míg az 5/1 ARM refinanszírozás jelenleg prémiummal jár az új, 36-os vásárlási kamatokhoz képest pont.

Fontos:

Az itt látható árak általában nem hasonlíthatók össze közvetlenül az interneten hirdetett teaser árfolyamokkal, mivel ezek az árak a legvonzóbbak. Ezek magukban foglalhatják a pontok előzetes befizetését, vagy kiválaszthatók egy hipotetikus hitelfelvevő alapján, rendkívül magas hitelpontszámmal, vagy a lakás értékéhez képest a tipikusnál kisebb hitelt vesznek fel.

| A hitelezők legjobb árainak nemzeti átlagai - új vásárlás | ||

|---|---|---|

| Hitel típusa | Új vásárlás | Napi változás |

| 30 éves fix | 2.95% | -0.08 |

| FHA 30 év fix | 2.82% | -0.08 |

| VA 30 év fix | 2.85% | -0.07 |

| Jumbo 30 éves fix | 3.14% | -0.06 |

| 20 éves fix | 2.79% | -0.06 |

| 15 év fix | 2.27% | -0.05 |

| Jumbo 15 éves fix | 2.80% | -0.01 |

| 10 éves fix | 2.17% | -0.05 |

| 10/1 KAR | 3.57% | -0.09 |

| 10/6 KAR | 3.22% | -0.12 |

| 7/1 KAR | 3.86% | -0.01 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 KAR | 3.63% | -0.12 |

| Jumbo 7/6 ARM | 2.41% | Nincs változás |

| 5/1 KAR | 2.38% | +0.04 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 KAR | 3.97% | +0.12 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| A hitelezők legjobb árainak nemzeti átlagai - refinanszírozás | ||

|---|---|---|

| Hitel típusa | Refinanszírozni | Napi változás |

| 30 éves fix | 3.17% | -0.08 |

| FHA 30 év fix | 3.03% | -0.07 |

| VA 30 év fix | 3.11% | -0.08 |

| Jumbo 30 éves fix | 3.41% | -0.08 |

| 20 éves fix | 2.96% | -0.14 |

| 15 év fix | 2.49% | -0.07 |

| Jumbo 15 éves fix | 3.00% | -0.03 |

| 10 éves fix | 2.39% | -0.12 |

| 10/1 KAR | 4.03% | +0.02 |

| 10/6 KAR | 3.91% | -0.29 |

| 7/1 KAR | 3.94% | -0.06 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 KAR | 4.42% | -0.03 |

| Jumbo 7/6 ARM | 2.77% | Nincs változás |

| 5/1 KAR | 2.74% | -0.17 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 KAR | 4.24% | -0.34 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

A legalacsonyabb jelzálogkamatok államok szerint

A rendelkezésre álló legalacsonyabb jelzáloghitel -kamatlábak attól függően változnak, hogy milyen államban fordulnak elő a hitelek. A jelzálogkamatokat befolyásolhatják a hitelképesség, az átlagos jelzáloghitel-futamidő és a méret állami szintű eltérései, valamint az egyes hitelezők eltérő kockázatkezelési stratégiái.

Ezeket az arányokat közvetlenül több mint 200 legjobb hitelezőtől kérdezik fel.

Mi okozza a jelzáloghitelek emelkedését vagy csökkenését?

A jelzálogkamatokat a makrogazdasági és ipari tényezők, például a kötvénypiac szintje és iránya, beleértve a 10 éves kincstári hozamokat, összetett kölcsönhatása határozza meg; a Federal Reserve jelenlegi monetáris politikája, különösen ami a kormány által támogatott jelzáloghitelek finanszírozását illeti; valamint a hitelezők közötti és a kölcsönfajták közötti verseny. Mivel az ingadozásokat ezek száma egyszerre okozhatja, általában nehéz egyetlen tényezőnek tulajdonítani a változást.

A makrogazdasági tényezők viszonylag alacsony szinten tartották a jelzálogpiacot az elmúlt két hónapban. Különösen a Federal Reserve több milliárd dollárnyi kötvényt vásárolt, és továbbra is ezt teszi. Ez a kötvényvásárlási politika (és nem a nyilvánosabb szövetségi alapok aránya) nagyban befolyásolja a jelzáloghitelek kamatát.

A Fed politikája azonban hamarosan megváltozhat. A Fed árfolyam- és politikai bizottsága, a Szövetségi Nyíltpiaci Bizottság (FOMC), 6-8 hetente ülésezik, és június 16-án fejezte be legutóbbi ülését. Bár még nem jelentettek be semmilyen változást kötvényvásárlási terveikben, jelezték, hogy elmozdulás jöhet a nem túl távoli horizonton. Ez az előrejelzési nyelv minden tényleges változtatás nélkül elegendő a jelzálogkamatok felfelé mozgatásához.

Módszertan

A fent említett országos átlagokat az ország több mint 200 legnagyobb hitelezője által kínált legalacsonyabb kamatláb alapján számították ki, feltételezve, hogy hitel / érték arány (LTV) 80% -ot, és a 700-760 közötti FICO hitelminősítésű kérelmezőt. Az így kapott kamatok reprezentatívak arra vonatkozóan, hogy az ügyfeleknek milyen képzéseket kell várniuk, amikor képzettségük alapján tényleges árajánlatokat kapnak a hitelezőktől, amelyek eltérhetnek a meghirdetett teaser díjaktól.

A legjobb állami kamatlábakat bemutató térképünkhöz a felmérésben szereplő hitelező által az adott államban jelenleg kínált legalacsonyabb kamatláb szerepel, feltéve, hogy ugyanazokat a paramétereket tartalmazza, mint a 80% -os LTV és a 700-760 közötti hitelképesség.