Diseconomies of Scale Definition

Mi a méretgazdaságosság?

A méretgazdaságosság akkor következik be, amikor egy vállalat ill növekszik az üzlet olyan nagy, hogy az egységenkénti költségek növekednek. Akkor történik, amikor méretgazdaságosság már nem működik egy cégnél. Ezzel az elvvel ahelyett, hogy a költségek folyamatosan csökkennének és a termelés növekedne, a vállalat a költségek növekedését látja a termelés növelésekor.

Kulcsos elvitel

- A méretgazdaságosság akkor jelentkezik, ha a kibocsátás bővülése az átlagos egységköltségek növekedésével jár.

- A méretgazdaságosság magában foglalhat egy műveleten belüli tényezőket vagy külső körülményeket, amelyeket a vállalat nem tud befolyásolni.

- A méretgazdaságosságot a termelési folyamat technikai problémái, a szervezeti menedzsment kérdései vagy a termelési inputok erőforrás -korlátozása okozhatja.

1:23

Méretgazdaságok

A méretgazdaságosság megértése

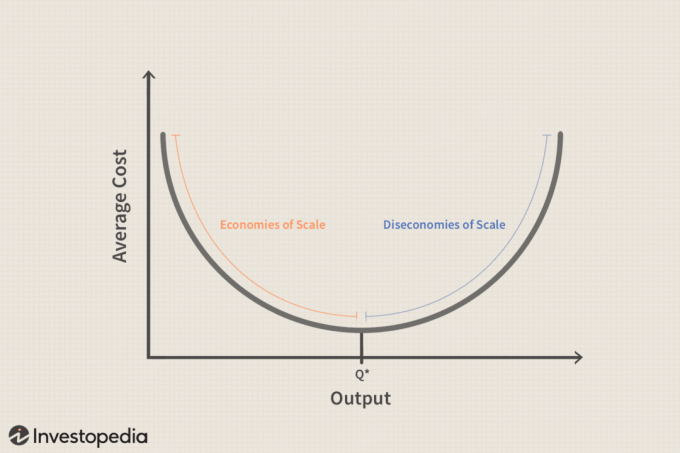

Az alábbi diagram a méretgazdaságosságot szemlélteti. A Q*pontban ez a cég a legalacsonyabb átlagponton termel darabköltség. Ha a vállalat több vagy kevesebb termelést produkál, akkor az átlagos egységköltség magasabb lesz. A Q*-tól balra a vállalat a méretgazdaságosság előnyeit élvezheti, hogy több termeléssel csökkentse az átlagos költségeket. A Q*-tól jobbra a vállalat méretgazdaságosságot és növekvő átlagos egységköltséget tapasztal.

Különleges szempontok

A méretgazdaságosság kifejezetten több okból következik be, de mindegyiket nagyjából belső vagy külső kategóriába sorolhatjuk. A belső méretgazdaságosság a termelés technikai kérdéseiből vagy a vállalat vagy iparág struktúráján belüli szervezeti kérdésekből adódhat.

Külső veszteségek mértékűek lehetnek a környezet vagy az iparág működésének korlátai miatt. Lényegében a méretgazdaságosság a vállalat növekvő fájdalmainak eredménye, miután már rájött költségcsökkentő előnyök a méretgazdaságosság.

Az első a túlzsúfoltság helyzete, amikor az alkalmazottak és a gépek egymás útjába kerülnek, csökkentve a működést hatékonyság. A második helyzet akkor fordul elő, amikor a megfelelő koordináció hiánya miatt magasabb az üzemi hulladék. A méretgazdaságosság harmadik oka akkor következik be, ha a különböző műveleteken belül a kimenetek optimális szintje nem egyezik.

A skálagazdaságok típusai

A belső méretgazdaságosság vagy a vállalat által alkalmazott termelési folyamat technikai korlátaival jár vagy szervezeti kérdések, amelyek növelik a költségeket vagy pazarolják az erőforrásokat anélkül, hogy a fizikai termelés megváltozna folyamat.

Technikai skálagazdaságosság

A méretarányos műszaki hátrányok fizikai korlátokat vonnak magukban a folyamatban lévő inputok és áruk kezelésében és kombinálásában. Ide tartozhatnak a túlzsúfoltság és a különböző bemenetek és folyamatok megvalósítható mérete vagy sebessége közötti eltérések.

A méretgazdaságosság különböző okok miatt fordulhat elő, de ennek oka gyakran az egyre nagyobb létszámú munkaerő kezelésének nehézsége.

A szervezeten belüli túlzsúfoltság gyakran vezet a méretgazdaságosság oka. Ez akkor fordul elő, ha egy vállalat túl gyorsan növekszik, azt gondolva, hogy tartósan méretgazdaságosságot érhet el. Ha például egy vállalat minden egyes gép hozzáadásával csökkentheti terméke egységnyi költségét raktárába, azt gondolhatja, hogy a gépek számának maximalizálása nagyszerű módja annak, hogy csökkentse költségeket.

Ha azonban egy személyre van szükség egy gép üzemeltetéséhez, és 50 gépet adnak hozzá a raktárhoz, akkor jó esély van rá hogy ez az 50 további alkalmazott egymás útjába kerül, és megnehezíti az azonos szintű kibocsátás előállítását óra. Ez növeli a költségeket és csökkenti a termelést.

Néha a méretgazdaságosság akkor fordul elő egy szervezeten belül, amikor egy vállalat üzeme nem képes ugyanolyan mennyiségű termelést produkálni, mint egy másik kapcsolódó üzem. Például, ha egy termék két összetevőből áll, az „A” és a „B” modulból, akkor méretvesztés léphet fel, ha a „B” modul lassabban készül, mint az „A” modul. Ez arra kényszeríti a vállalatot, hogy lassítsa a termelési arány az A modulnak, növelve annak egységenkénti költségét.

Szervezeti Diseconomies of Scale

A szervezeti méretgazdaságosság sokféle okból adódhat, de összességében a nagyobb létszám irányításának nehézségei miatt merülnek fel. A méretgazdaságossággal számos probléma azonosítható.

Először is, a kommunikáció kevésbé hatékony. A vállalkozás bővülésével a kommunikáció a különböző osztályok között egyre nehezebbé válik. Előfordulhat, hogy az alkalmazottak nem kapnak kifejezett utasításokat vagy elvárásokat a vezetőségtől. Bizonyos esetekben az írásbeli kommunikáció elterjedtebbé válik a személyes találkozásoknál, ami kevesebb visszajelzést eredményezhet.

A méretgazdaságosság másik hátránya a motiváció. A nagyobb vállalkozások elszigetelhetik az alkalmazottakat és kevésbé érezhetik magukat, ami visszaesést eredményezhet termelékenység.

Külső skálagazdaságok

A külső méretgazdaságossági hátrányok a gazdasági erőforrások korlátozásából vagy a vállalkozás vagy iparág által a működési külső környezet által előírt egyéb korlátozásokból eredhetnek. Jellemzően ezek közé tartozik a közös erőforrásokra és a közjavakra vonatkozó kapacitáskorlátozás, vagy a növekvő input költségek miatt a kínálat árrugalmassága bemenetekhez.

Külső kapacitáskorlátok léphetnek fel, ha egy közös erőforrás vagy helyi közjó nem tudja fenntartani a megnövekedett termeléssel szemben támasztott követelményeket. A nyilvános autópályákon és más, a vállalat termékeinek szállításához szükséges közlekedésben jelentkező torlódások egy példa az ilyen típusú méretgazdaságosságra.

A termelés növekedésével az áruk távoli piacokra történő szállításának logisztikai költségei eléggé megnőhetnek, hogy ellensúlyozzák a méretgazdaságosságot. Hasonló példa a kritikus természeti erőforrás kimerülése, amely nem képes önmagát reprodukálni a a közös tragédia forgatókönyv. Ahogy az erőforrások egyre szűkösebbek és végső soron elfogynak, a beszerzésük költségei drámaian megnőnek.

A piacon forgalmazott kulcsfontosságú inputok kínálatának rugalmatlansága a méretgazdaságosság kapcsolódó oka. Ebben az esetben, ha egy vállalat megpróbálja növelni a termelést, akkor több inputot kell vásárolnia, de az árat rugalmatlan az inputok gyorsan növekvő input költségeket jelentenek a realizált kibocsátás mennyiségének növekedésével aránytalanul.