Ray Dalio a gazdasági birodalmak felemelkedéséről és bukásáról

Isten hozott a fedélzeten, és kezd csúszós lenni odakint. Az infláció szele továbbra is jeges hideget fúj a piacokon, mivel a fogyasztói árak éves szinten 7%-ra ugrottak, ami 1982 óta a legmagasabb szint. Az áremelkedések minden kulcsfontosságú árucikket érintenek, ahol mi, fogyasztók költjük a pénzünket. A decemberi kiskereskedelmi forgalom csaknem 2%-kal esett vissza, jóval nagyobb mértékben, mint az előre jelzett. Előrehúztuk ezt a költést novemberben? Az Omicron visszatartott minket a bevásárlóközponttól, vagy magasak az árak? Valószínűleg mindkettő.

Az Egyesült Államok háztartásai 162,7 billió dolláron ülnek. Ez minden idők csúcsa. Ennek több mint 60%-a pénzügyi eszközökben és nyugdíjalapokban van. Ennek 25 százaléka az otthonunkban van, azoké, akik birtokolják őket. Az összes kötelezettség mindössze 18 billió dollár, és ennek nagy része diákhitelek és jelzáloghitelek. A háztartások nettó vagyona is rekordot döntött 2021-ben, háztartásonként több mint 150 000 dollárt. Tudjuk, hogy ez nem egyenletesen oszlik el, de szeretnénk látni, hogy ez a szám tovább növekszik. A háztartások adóssághányada pedig, amely az adósságtörlesztések százalékos aránya a rendelkezésre álló jövedelem százalékában, mindössze 9%. Ez közel van több éves mélyponthoz.

Találkozz Ray Dalióval

Ray Dalio alapítója, társbefektetési igazgatója és társelnöke a Bridgewater Associatesnek, egy globális makrobefektetési cégnek és a világ legnagyobb fedezeti alapjának. Dalio úr eredetileg 1975-ben indította el a Bridgewatert egy New York-i két hálószobás lakásból. Mára több mint 45 éves tapasztalattal rendelkezik globális makrobefektetőként. Ray a New York Times első számú bestsellerének szerzője Alapelvek: Élet és munka. Emellett aktív filantróp, aki amellett, hogy részt vesz Az Adó zálog.

Mi van ebben az epizódban?

Iratkozz fel most: Apple Podcastok / Spotify / Google Podcastok / PlayerFM

Vannak makrobefektetők, és vannak ultramakrobefektetők, akik évtizedeket töltöttek azzal, hogy évszázadokra visszamenőleg tanulmányozzák a gazdasági és piaci ciklusokat. Tanulmányaikat pedig olyan alapelvekké tudják feldolgozni, amelyek alapján élhetnek, és hozzáértő befektetési döntésekké. Ray Dalio vitathatatlanul a makrobefektetések főpapja. Legendás karrierjét építette fel hat évtizeden át, melynek során cégét, a Bridgewater Capital-t a lakásában található kis befektetési üzlet a történelem egyik legnagyobb és legsikeresebb fedezeti alapjává vált. Emellett bestseller könyveket is írt, ezek alapján animációs sorozatot készített, és a elkötelezett filantróp ügyekért, beleértve az Amerika és az óceánok oktatási hiányosságainak kijavítását Megőrzés. És nagyon örülünk, hogy az Express fedélzetén üdvözölhetjük. Üdvözöljük.

Sugár:

"Köszönöm. Örülök, hogy itt lehetek."

Caleb:

„Az évek során nagyon jó barátja voltál az Investopedia-nak, és ezt nagyon nagyra értékelem, és mostanában nagyon elfoglalt vagy. Most jelent meg legújabb könyved, Elvek a változó világrend kezeléséhez, a Legújabb a Megbízó sorozatban. Mi késztetett arra, hogy ezt megírd? Mi vitt rá?"

Sugár:

"Nos, ez egy kutatási tanulmány volt, amelyet azért végeztem, mert vannak olyan dolgok, amelyek most történnek, amelyek soha nem történtek meg az életemben. És megtanultam, tudod, több mint 50 éves befektetésem során, hogy azok a dolgok leptek meg a legjobban, amelyek nem az életemben történtek velem, hanem korábban. Ezért tanulmányoztam a Nagy depresszió, ami 2008-ban történt. Nos, a három dolog, ami ma történik, egy hatalmas mennyiségű adósságképződés, amely pénzzé válik, és bizonyos értelemben áthalad a pénzügyi rendszeren és a gazdaságunkon. A második a bal- és jobboldal közötti belső konfliktusok, politikai konfliktusok mennyisége, ami minden bizonnyal hatással van a piacokra, az adópolitikára és mindenre. De ez nagyban befolyásolja társadalmunkat és jövőnket is. A harmadik pedig egy nagyhatalom, Kína felemelkedése volt, hogy szembeszálljon a fennálló nagyhatalommal és a fennálló világrenddel, ami 1945-ben kezdődött. És így az 1930-tól '45-ig tartó időszak óta egyik sem történt meg ilyen fokozatokkal. És a történelemben, tudod, sokszor megtörtént. Így hát tanulmányoznom kellett a nagy monetizáció, a politikai konfliktus és Kína felemelkedésének hatásait. Elég időt kellett tanulnom, és ezek a dolgok ciklusokban mennek, tudod? Egyetlen dinasztia, birodalom vagy világrend sem tartott örökké."

Caleb:

"Hogy világos legyen, kíváncsi vagy erre, mert természeténél fogva kíváncsi ember vagy, és történelemhallgató. Ön is befektető, akinek meg kell értenie ezeket a dolgokat ahhoz, hogy pénzt tudjon használni. Szóval, szeretem, hogy ezeket a dolgokat a megfelelő okokból csinálod. Beszéljünk néhány nagy erőről, ötöt említettél közülük. Említett néhányat közülük a tetején. Egy kis idő múlva vissza akarok jönni Hollandiába. Beszéljen később a hollandokról, mert az annyira lenyűgöző és fontos. De az öt nagy erő, felsorolom őket, aztán tényleg az utolsó kettőről fogunk beszélni, de szeretném, ha végigvezetnél minket az első háromon. Az első, a jó és rossz pénzügyek körforgása. Beszéljen nekünk erről röviden arról, hogy ez hogyan hozza létre a párbeszédet a könyvben."

Sugár:

"Tudod, ez nagyon egyszerű. Ha többet költ, mint amennyit keres, és kölcsönt vesz fel, akkor adósságot termel, és az adósság egy másik személy pénzügyi eszköze. És ha ezt nagymértékben teszi, és ezt valódi dollárral fizetik vissza – más szóval, kemény dollár– serkentő, amikor csinálod, és lehangoló, amikor visszafizeted. Megkaphatod erőt venni odakint, de aztán amikor visszafizeted, az lehangoló. Tehát egy olyan ciklust látunk, amelyben az adósság a jövedelmekhez képest emelkedik GDP. És akkor egyre alacsonyabb adósságszolgálati költségekre van szükség."

„Így például 1980 óta minden ciklikus csúcs és ciklikus keresztül a kamatlábak alacsonyabbak voltak, mint az előző, amíg nulla kamatlábunk volt. És akkor minden mennyiségi lazítás nagyobb volt, mint az előző, és jelentősen negatívra csökkentette a készpénz és a kötvények hozamát valós árfolyamok ami miatt nem vonzóak a birtoklásukhoz, és nagyszerű a kölcsönzésük. Ez pedig rengeteg készpénzt hozott létre, amely aztán áthalad, és megteremti a pénzügyi eszközök iránti keresletet, az infláció késleltetésével. Tehát ez a ciklus, és ha újra és újra végignézitek, hogy ez a ciklus megtörténik, és talán beszélünk arról, hová vezet, ez az a dinamika.

„Tehát azt látjuk, hogy most mindenben ez történik. Készpénzt szeretne kölcsönvenni vagy készpénzt használni, vagy mindenkinek van elég vásárlóereje, mert ők adták nekünk ezt a sok pénzt. De leértékeli a pénz értékét. Ez nem jó pénzügyi adósságvagyon birtoklására, így mindenki részvényekbe megy, és ez a mozgás olyan ciklust hoz létre, amelyben az egyének ekkor kezdik felismerni, hogy pénzt veszítenek az infláció miatt, amikor ezeket a készpénzt és kötvényeket tartják, és azt hiszik, biztonságos. A legtöbb befektető úgy gondolja, hogy a készpénz a biztonságos hely, és a legtöbb befektető a pénze alapján ítéli meg gazdagságát."

A befektetők továbbra is pénzt fektetnek be az Egyesült Államok részvénypiacain, és a pénz kifolyik a készpénzből, miközben az amerikai dollár továbbra is csökken a gazdaság hosszú távú növekedésével kapcsolatos aggodalmak közepette.

„Mindent néznek, nem bent inflációval kiigazított feltételek, de amikor megtörténik ez az eltolódás, mint amilyen most nálunk van, akkor az infláció növekedésével kezdik felismerni, hogy ezeknek az eszközöknek a birtoklása nem vonzó, és akkor elkezdenek többet eladni. Tehát, ha nagy a hiány, és ez azt jelenti, hogy sok adósságot kell eladnia, akkor a kormány megteszi, és Önt azok értékesítik, akik birtokosai. Nagy a kereslet-kínálat egyensúlyhiány, ami sok adósságeladást jelez (ami új adósság, és ami régi, amit nem akar tartani)... és ez azt jelenti, hogy a központi bank nehéz helyzetbe kerül, mert bármelyik kamatláb, ha nem biztosítják, ezt alkotják. a kereslet és a kínálat közötti különbség – az árak nagyon megemelkednének, és leállnának a dolgok –, vagy be kell pótolniuk a különbséget, és be kell lépniük, és többet nyomtatniuk pénz. És ez a körforgás több ezer éven keresztül újra és újra megtörténik a maga különböző formáiban."

Caleb:

– Igen, de nagyon-nagyon hasonlít ahhoz, amit most tapasztalunk.

Sugár:

"Pontosan helyes. Mert látod, hogy változás van a pszichológiában. Az emberek nem beszéltek az inflációról. A Fed – mondta az átmeneti infláció. Nincs abban semmi átmeneti, ha sokkal több pénzt keresünk hitelben, és odaadjuk az embereknek, hogy elköltsék. Ha a pénz és a hitel vásárlóereje, más szóval, sokkal jobban megnő, mint a megtermelt áruk mennyisége, akkor ezt kapod."

"És ez az a dinamika, amivel most rendelkezünk, és ezt kezdi látni a világban hitelpiacok és ennek eladása, és ez hozza létre a dinamikát. Tehát a ciklusnak azon a pontján vagyunk, ahol a jegybank vagy a Fed kezdete lesz szigorítás. Ennek a szigorításnak az összege pedig nagyon kicsi lesz az infláció kompenzálására. Nem megfelelő. Tudod, ha négy kamatemelést választasz, akkor a közelébe sem kerülsz a kamatlábnak – egy olyan kamatnak, amely kompenzálná az inflációt. De bizonyos értelemben szükséges az egyensúly rendben tartása, mert nagyon alacsony reálkamatokra van szükségünk ahhoz, hogy kezeljük az adósság egyensúlyhiányát. És ez a dinamika. Tehát ahogy ezt előre extrapolálja, nem tudtam volna ugyanilyen szinten megérteni, ha nem látom, hogy ez a ciklus újra és újra megtörténik."

Caleb:

„Térjünk a kettőre és a háromra: a belső rend és rendetlenség körforgása, valamint a külső rend és rendetlenség körforgása. Hasonlóak, de különböznek. Feltételezem, hogy belső zavar, és elolvasva, amit írtál, arról beszélünk jövedelmi egyenlőtlenség. A társadalom polarizálódásáról beszélünk, amely valójában a pénzben gyökerezik."

Sugár:

Jobb. A történelem során, ha ez a három dolog összejön, az rossz kombináció, mert pénzügyi probléma van. És akkor a kapitalizmus körforgása egy mesés módja a pénzszerzésnek. Ugyanakkor vagyoni réseket hoz létre. Tehát ennek a ciklusnak a részeként egyenlőtlenül keresi a pénzt, és a gazdagság miatt esélyhézagokat is teremt az embereknek több lehetőségük van arra, hogy gyermekeiknek jobb oktatást és egyéb dolgokat adjanak, és ez teremt ellenérzések. Tehát a felszín alatt fekszik. Ez nem probléma, ha fellendülés van. De ha olyan helyzetbe kerülsz, amikor nehéz idők járnak pénzügyileg és így tovább, akkor ez egy olyan konfliktushoz kezd hasonló jellegű konfliktust produkálni, mint amilyet most látunk."

„Láthatta például az 1800-as években, 1850-től 1900-ig, hogy a kapitalizmus szabadjára engedte a tehetségeket, hogy Ipari forradalmak. És ezzel a nagy termelékenység megteremtése. De ezzel megteremtette az úgynevezett Aranykorszakot is. Az Egyesült Államokban pedig aranykornak hívtuk, Európában Belle Epoque-nak hívták – a nagy-nagy vagyoni szakadékok, amelyek egészen feltűnővé váltak. És akkor ez lett a rablóbáró korszak, amelyben a kapitalistákat megvetették. És akkor megvolt a 1907-es pánik. És ha 1910-től 1945-ig veszem, szinte minden vagyon megsemmisült. És tényleg nagyon nagy konfliktusod volt a vagyon elvétele között (pl. kommunizmus és a fasizmus), és volt egy csatád, amely véget vetett egy olyan időszaknak, amely szinte minden gazdagságot kiirtott."

„A könyvben ezt megmutatom. Van egy fejezet a befektetésekről, és megmutatja, hogy ha 1900-ban kezded, milyen lett volna ez a kép. És ha ezeket a dolgokat ciklusokban látjuk, az egyértelművé teszi. Ennek klasszikus jele, hogy kialakul a baloldali és a jobboldali populizmus, és populista az, aki ezért az oldalért harcol. Ők már nem olyan emberek, akik kompromisszumot kötnek. A demokrácia rendszere azon alapul, hogy kompromisszumot kötünk annak érdekében, hogy kidolgozzanak valamit, ami a legtöbb ember számára bevált. Ez most egy minden áron nyerő környezet."

„Például teljesen lehetséges, hogy a 2024-es választásokon egyik fél sem fogja elfogadni, hogy elveszítse azt. Úgy értem, ezen gondolkozz el. Tehát ez egy olyan szintű konfliktus, amellyel mindkét fél foglalkozik. És akkor a közepe elvész, mert a mód az, hogy „oldalt kell választani”. A történelem megmutatta nekünk ezt a francia forradalomban, az orosz forradalomban, a kínai forradalomban és a kubai forradalomban. Az egyik oldalra kell állnia, és küzdenie kell érte. Nem lehetsz középen, és ez felveti a konfliktust. Ez azt jelenti, hogy fenyegetés. Tehát az 1930-45 közötti időszakban a demokráciák az autokráciák mellett döntöttek, mert ez a konfliktus olyan rossz, hogy tudod, a vezető, a lakosság, a tényleges parlament azt mondta, hogy erősebbre van szükségünk vezérlők. Tehát ez az a helyzet, amelyet a történelem mutatott. És van itt egy pontrajz, tudod? Január 6. csak egy pont. Szóval megnézheted ezeket a dolgokat, és újra és újra látod, szinte olyan, mintha huszadik alkalommal néznéd a filmet."

Caleb:

"Jobb. De ahogy Mark Twain mondaná, „a történelem talán nem ismétli önmagát, de rímel”. Beszéljünk a külső rendről és rendetlenségről, amiről beszélsz. Hogyan befolyásolja ez a dolgokat?"

Sugár:

"Mindig a történelem során a nagyhatalom felemelkedése, hogy kihívást jelentsen egy létező nagyhatalomnak és szabályaiknak. Amikor világrendet mondunk, az a világ működési módja. Így például 1945-ben az Egyesült Államok volt a háború nagy nyertese. Gazdasági és katonai nyerő is volt, mert mi halmoztuk fel a világ aranyának 80%-át. És akkoriban az arany volt a világ pénze. Tehát a világ aranyának 80%-a miénk volt, domináns katonaságunk volt, és domináns gazdaságunk volt, a világ gazdaságának csaknem fele. Ez az oka annak, hogy az Egyesült Nemzetek Szervezete New Yorkban, a Világbank és az IMF pedig Washingtonban van. Amerikai világrendünk volt."

"És a történelem megmutatta, hogy a közgazdaságtanban verseny van, mások felemelkednek, és több vagyonra és hatalomra tesznek szert. És ennek eredményeként összehasonlítható hatalmakká válnak. A könyvben nyolc különböző típusú erőben mértem a teljesítményeket, ezért csak meg akartam mérni őket. És így láthatta, hogy ezek objektíven változnak, és láthatta, hogy Kína hatalma az összes hatalomtípusban jelentősen növekszik az Egyesült Államokhoz képest, hogy összehasonlítható hatalommá váljon. És azért, mert Kína lakossága több mint négyszerese az Egyesült Államoknak. Ha felemeli egy főre jutó jövedelem az Egyesült Államok feléhez képest kétszer akkora lesz, gazdaságilag pedig kétszer akkora, ami azt jelenti, hogy minden tekintetben hatalmat kell elérni, katonailag, technológiailag stb.

„Tehát a történelem során ötféle konfliktus létezik az országok között, és nevezhetjük ezeket konfliktusoknak, versenyeknek vagy háborúknak. De van kereskedelmi háború, technológiai háború, geopolitikai befolyásháború, tőkeháború és katonai háború, vagy katonai háború is lehet. És hát mindezt látjuk. Minden bizonnyal az első négy típusú háborúban vagyunk. És akkor ott a másik háború veszélye, ahogy harc folyik. És így látja ezt részben ott, és azt látja, hogy Kína szövetséges Oroszországgal a szövetség tekintetében. És ez történelmi is, mert az, hogy más országok szövetkeznek a domináns hatalmakkal, normális a történelemben, és ezt a dinamikát látod."

„Ez a pontrajz, tehát minden, amit mondtam, pontos és mérhető. Ez nem azt jelenti, hogy szükségszerűen elrendeltetett, de figyelnünk kell az ok-okozati összefüggést és a pontszerű cselekményt, hogy megbeszélhessük, mi lehet az. Ez a harmadik. A negyedik szám, amire hivatkozol, mert a négyesről nem tudtam, amíg nem tanultam történelmet, hanem a számot négy a természeti cselekmények ilyen, esetenként nagy természeti cselekmények formájában, mint például a világjárványok, aszályok és árvizek."

Caleb:

„Igen, pontosan oda akartam eljutni, mert vitathatatlanul természeti cselekmények áldozatai lettünk a COVID-19 formájában, egy globális világjárvány formájában. Bár azt is mondhatnánk, hogy az állatok területére költöző emberek tette ezt meg. És akkor az éghajlatváltozás, ami szintén nagy része, ember okozta. Itt nem lehet vitatkozni a tudománnyal. Szóval, beszéljünk a természet cselekedeteiről és arról, hogy ezek hogyan játszanak szerepet."

Sugár:

„Nos, ez érdekes volt számomra, mert nem tudtam róluk. Nem igazán gondoltam rájuk. De amit lát, az az, hogy a történelem során több embert ölt meg és több társadalmat döntött meg, mint az első három. Tudod, ha az első hárommal egy időben történik, akkor sok rossz dolog történik, és rossz hatásai vannak. Szóval ez nem olyasmi, amit a mintákban láttam. Más szóval, a 100-ban egyszeri árvíz, a 100-ban egyszeri hurrikán. De tanultam klímaszakértőkkel, és ennek egyre nagyobb a kockázata."

"Például a tengerszint emelkedése, valamint a 100-ból egy hurrikán kockázata vagy valami hasonló, jelentős kockázatot jelenthet. Ezt nem jósolom meg, de azt mondom, hogy nem dőlnek el. A kockázatok nem csökkennek. Sajnálom a sok kockázatot, és tudom, hogy nagyon borzasztóan komoran hangzik, amit látok. Nemrég tanultam meg a történelemben, hogy a lehető legobjektívebbnek kell lennem, nem lehet jó vagy rossz színezni, és ezek a dolgok kétségtelenül aggasztóak.

„Az ötödik dolog azonban optimista. Úgy értem, az ötödik számot jelenti, és miután erősebbnek bizonyult a másik négynél, az ember azon képessége, hogy alkalmazkodjon és fejleszthessen technológiákat és így tovább. Látni fogod a könyvben, láthattad a könyvben, hogy megvannak ezek a diagramok, amelyek bemutatják az imént említett dolgokat. Aztán ott vannak a diagramok, amiket mutatok, amelyek a várható élettartamot és az egy főre jutó jövedelmet mutatják. És ha látja a többieket a diagramon, akkor lehet, hogy öt-tíz éves zuhanás van, de alig valami, és a javulás erejéhez képest alig jelennek meg a diagramokon. És rengeteg képességünk van a technológiákkal kapcsolatban, az ember képes ellenállni a mesterséges intelligenciának, hogy növelje a képességeit más dolgokra, és van alkalmazkodóképességünk is."

„Tehát úgy gondolom, ha mindezt megnézem, úgy gondolom, hogy ha eleget aggódunk, akkor nem kell aggódnunk. És ha nem aggódunk, akkor aggódnunk kell. Ha eleget aggódunk a belső és a külső konfliktusok miatt és így tovább, és jól együttműködünk, a a lakosság összességében több erőforrással rendelkezik, mint amennyire valaha is szüksége volt ahhoz, hogy jobb körülményeket teremtsen, ha foglalkozunk olyan jól. És a történelem nem volt biztató ebben a tekintetben, de megvan ez a képessége. Ez az alkalmazkodóképesség nagyon erős erő. Tehát még befektetőként is azt gondolom, hogy "jó, melyek azok az eszközök, amelyek biztonságban lesznek?" De arra is gondolok, hogy „hogyan győződjek meg róla Az ilyen új technológiák élvonalában vagyok? Mert tényleg hiszem, hogy hosszú távon a legnagyobb Kényszerítés."

Caleb:

„Nos, korábban bocsánatot kérsz, amiért kicsit ijesztően hangzik, de optimista vagy, mert befektető vagy, realista azért is, mert befektető vagy. Így a makró Nézze meg az erőit és a történelem leckéit, amelyeket ebben a nagyszerű könyvben egyesített és összerakott, ez egy kicsit ijesztő és talán egy kicsit bénító az egyéni befektetők számára, akik pénzt akarnak építeni az építkezésre jólét. És ez a beszélgetés, amit ön folytat, én pedig évek óta folytatom, így megengedhetik maguknak az idejüket. Nem a tengerparti nagy nyugdíjról beszélünk. Ez az egész lényeg. Ugyanakkor ezt csinálod. Ön befektető. Ön 60 éve fektet be ezeken a ciklusokon keresztül. Hogyan fektetne be most, ha legalább 10 éve van a piacon, igaz?

Sugár:

„Nagyon szerencsés voltam, hogy pénztelenségből sok pénzem lett abban az időszakban, a megfelelő sorrendben. Szóval mindegyiket megtapasztaltam, és emlékszem, hogy az első dolog, hogy elkezdtem számolni, hány hetem, hónapom, majd évem volt megtakarítás, hogy ha semmi nem jönne be, akkor gondoskodhatnék a családomról, és jó lenne, ha a legrosszabb esetet is biztosítanám. forgatókönyv. Ha tudni akarod, miért voltam olyan sikeres, akkor többnyire nem annak köszönhetem, amit annyira tudok, hanem azért, mert tudom, hogy kezelni azt, amit nem tudok, és megbizonyosodni arról, hogy vigyázok az aljára, és hogy ne legyen a legrosszabb forgatókönyv vannak."

„És rájöttem, hogy ennek a legjobb módja egy olyan portfólió felépítése, amellyel jól vagyok, és a családom is rendben lesz. És én ezt vettem, bármi is legyen ez a szám, és felére csökkentem, feltételezve, hogy a felét elveszíthetem az infláció vagy a piac miatt. És a válasz, amit találtam, ami a legfontosabb, a kiváló diverzifikáció volt. Ha a nagyjából egyformán kiegyensúlyozott dolgokból kiváló diverzifikációt tud létrehozni, akkor jelentősen, azaz akár 80%-kal csökkentheti kockázatát anélkül, hogy a hozamot csökkentené. Az az ereje, hogy megértjük, hogyan kell ezt csinálni, ezért találtam ki ezt a minden időjárási portfóliót, ami lényegében egy olyan technika, kockázati paritás– Akkor hívják, amikor mások átvették, de azért, hogy egyensúlyba hozzuk a befektetéseket, hogy ez megtörténhessen.”

"És így azt mondanám, tudván, hogy amit nem tudsz, az nagyobb annál, amit tudsz, és a piacok lebecsülik a dolgokat, kiindulópont a kockázat kiegyensúlyozása és az, hogy a legrosszabb eszközosztály, a legkevésbé biztonságos eszközosztály a készpénz, különösen Most. Tehát maradjon távol a készpénztől, és most, negatív reálhozam mellett, maradjon távol a minimálisra csökkentett kötvényektől. Gondolja át, vajon az inflációval indexált kötvények jobbak-e, mint a névleges kötvények. De mindenesetre jól diverzifikált portfólió létrehozása: Ez a jól diverzifikált portfólió nem csak eszközosztályokat jelent. Ez országokat, devizákat jelent, hogy elérjük ezt az egyensúlyt, majd a taktikai fogadások alapján ettől eltérünk, és ezt is rendkívül diverzifikált módon. Ez az, ami nekem bevált, és tovább akarok lépni."

Caleb:

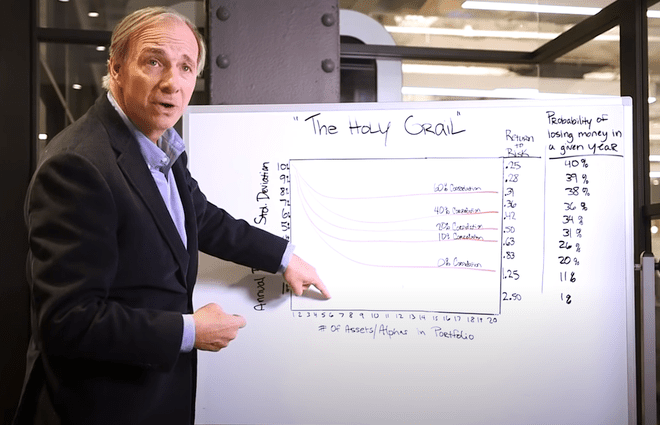

– Nos, emberek, linkelni fogjuk Ray leírását az All Weather portfólióról. Nálunk van YouTube csatorna. Nálunk van Investopedia.com is. Ez az egyik legnépszerűbb videónk, mert évekkel ezelőtt Ray elég jó volt ahhoz, hogy beugorjon az irodába, és végigvezetett minket a táblán. Olyan lenyűgöző. És Ray, tudod, már elég régóta csinálod ezt a befektetést. Tudom, hogy 12 évesen vetted az első részvényedet. Emlékszel, mi volt az, és mi késztetett arra, hogy megvásárold azt a részvényt, és kerestél-e vele pénzt?

Sugár:

"Igen, ez vicces. Abban az időben kadáztam és alkalmi munkákat végeztem, például füvet nyírtam és így tovább, és elvettem a kis pénzemet, és akkoriban történt, a 60-as években volt, amikor a tőzsdén nagyon meleg volt, szóval mindenki arról beszélt, azt. És nyitottam egy brókerszámlát, és az első részvény, amit vásároltam, az egyetlen olyan részvény volt, amelyről hallottam, hogy részvényenként kevesebb mint 5 dollárért kelt el. És arra jutottam, hogy az egyetlen befektetési kritériumom az, hogy kevesebb mint 5 dollárt akarok idén. Nos, ez azt jelentette, hogy több részvényt vásárolhattam. Szóval ha felmenne, több pénzt keresnék. Ez volt az én hülye befektetési naivaságom."

Caleb:

– Akkoriban nem volt töredékrészed.

Sugár:

"Jobb. És persze, ez egy rossz koncepció, de az egyetlen cég, amelyről valaha is hallottam, az 5 dollárnál kevesebbet adott el részvényenként... North East Airlines volt a cég neve, és csődbe ment. De egy másik cég megvásárolta, és megháromszorozódott. És arra gondoltam: 'Hé, ez könnyű. Ez tetszik.' Aztán persze rájöttem, hogy ez a játék nem egyszerű. De ez volt az első, és ez megragadott. Imádtam a játékot, szóval számomra olyan volt, mintha egy játékkal, videojátékkal stb. játszanék, de pénzzel. És ha pénzt kerestem, az nagyszerű volt. Szóval kiakadtam."

Caleb:

"Jobb? Nézd, hol vagy most. Ez elég jó döntésnek bizonyult. Azt szeretném megkérdezni, hogy ki volt a legnagyobb befektetési befolyásod karrierje során? Ki az a személy vagy személyek, akik a megfelelő pillanatban megkapták a megfelelő tanáccsal, és így megnyitották előtted a világot?"

Sugár:

„Paul Volckernek mondanám a makroökonómiát és annak átélését. Megnéztem a makrogazdaságot, tudod, 1971. augusztus 15-től a dollár leértékelés. Nixon elnök beszáll a tévébe. Paul Volcker akkoriban a pénzügyminisztérium helyettes államtitkára volt, és az Egyesült Államok nem tett eleget azon kötelezettségének, hogy a készpénzt arannyá változtassa. És a tőzsdén dolgoztam, és ez nagy tanulási élmény volt. Mivel a tőzsde nagyon felment, azt hittem, hogy nagyon le fog esni. De Paul Volcker... és mellesleg akkor jöttem rá először, hogy tanulmányoznom kell, mi történt a történelemben. Ugyanaz, ami történt azzal, hogy Nixon beszállt a televízióba, megszakította a kapcsolatot az arannyal, majd sok pénzt nyomtatott, pontosan ugyanaz, mint 1933. március 5-én Roosevelt. És főleg ez volt az a dolog, amire szükségem volt ahhoz, hogy megértsem, mi történt történelmünkben. De Paul Volcker egy olyan ember, akit csodáltam, és jó barátom lett, ahogy ezt átélte. Azt mondanám, hogy hatással volt rám."

Caleb:

„Az egyik legmagasabb Fed-elnökünknek és az egyik legkeményebbnek kellett megküzdenie némi valódi inflációval. Az emberek azt hiszik, hogy most infláció van. Paul Volcker foglalkozott a medve egy inflációs problémáról, amikor ő volt a Fed elnöke. Ray, tudod, mi egy weboldal vagyunk, amely a befektetési feltételeinkre épül. Így jöttünk létre. Tudom, hogy olyan sok van a könyvedben, de azt tudom, hogy valószínűleg van olyan, amely igazán a szívedhez szól. Mi a kedvenc befektetési kifejezésed és miért?"

Ha körülnézünk a világban, a 7%-os infláció az Egyesült Államokban, bár elég magas, semmi Venezuelához képest, ahol az infláció meghaladja a 100%-ot. Argentínában 51% feletti, Törökországban pedig 36%. Japánban a legalacsonyabb infláció 0,6 százalék.

Sugár:

„Változatossá! Ezzel a módszerrel jelentősen csökkentheti kockázatait anélkül, hogy csökkentené a várható hozamot, ha tudja, hogyan kell ezt megtenni. Mert minden kockázat egyenlő a tönkremenetel kockázatával. Most persze csak hogy ötletet adjunk, tegyük fel, hogy van egy jól megszokott szórás a kockázat mértékeként. Nem ez a legjobb kockázatmérő, de ha 15%-os szórása van – a tőzsdén 18%-os szórással rendelkezik, akkor valami így ez változó – ez azt jelenti, hogy egy két szórással rendelkező eseménynél a pénzed több mint 30-40%-át veszíted el. Most van egy összeg, amelyet nem veszíthet el, például körülbelül 30 vagy 40%, és sikeresen visszaszerezheti. Gondold ezt így. Ha elveszíted a pénzed felét, akkor 50%-os veszteség kell, és 100%-os hozam szükséges a pótláshoz. Ennél többet veszítesz, és tudod, egyre gyakrabban nincs kapacitásod, hogy pótold. Tehát figyelembe kell venni a tönkremenetel kockázatát. Tehát hogyan csökkentheti a kockázatot a hozam csökkentése nélkül? És ha tudod, hogyan kell jól csinálni, akkor elérheted."

Caleb:

"Ez egy gyönyörű kifejezés. Szeretem, ahogy elmagyarázod, és igazad van, és erről szól a minden időjárási portfóliója. És valahogy így építi a karrierjét. Ray Dalio, a Bridgewater Associates elnöke, a befektetési igazgató, egyben egy nagyszerű új könyv szerzője, A változó világrend kezelésének alapelvei. Te pedagógus vagy, adakozó vagy. Sugár. nagyon örülünk, hogy az expressz érkezett. Köszönjük, hogy időt töltött velünk, és hogy ilyen jó barátja volt az Investopedia-nak."

Sugár:

"Köszönöm. Te is jó barátom vagy nekem, ezért nagyra értékelem, és nagyon csodálom, amit annyi ember nevelésében teszel. Csak olyan fontos. Köszönöm."

A hét kifejezése: Kockázattal súlyozott átlagok

Ez terminológia. Ideje, hogy okoskodjunk a befektetési feltételekkel, amelyeket ezen a héten ismernünk kell. Az e heti kifejezés Christina-tól érkezik hozzánk New Yorkban. Mi újság szomszéd? Christina kockázatot javasolsúlyozott átlag és szeretjük ezt a kifejezést. De először meg kell értenünk, hogy mit kockázattal súlyozott eszközök vannak.

Az Investopedia szerint a kockázattal súlyozott eszközök arra szolgálnak, hogy meghatározzák azt a minimális tőkét, amelyet a bankoknak és más pénzügyi intézményeknek birtokolniuk kell, hogy csökkentsék a fizetésképtelenség. A tőkekövetelmény az egyes banki eszközökre vonatkozó kockázatértékelésen alapul. Például egy akkreditívvel fedezett kölcsön kockázatosabbnak minősül, és így több tőkét igényel, mint a fedezettel biztosított jelzáloghitel. Bázel III a banki szabályozási készlet határozza meg a bankoknak tartandó kockázattal súlyozott eszközökre vonatkozó irányelveket. Az Egyesült Államokban pedig nálunk a Dodd-Frank törvény, amely azt is meghatározza, hogy mekkora tőkére van szükségük az amerikai bankoknak.

Tehát hogyan kell kiszámítani az átlagos kockázatot? Miközben ezt úgy tesszük, hogy a kitettség értékét megszorozzuk a kölcsön vagy eszköz típusának megfelelő kockázati súllyal, egy bank megismétli ezt a számítást az összes hitelére és eszközére, majd összeadja őket a teljes kockázattal súlyozott kiszámításához eszközöket. Nos, a Federal Reserve által még júniusban végzett legutóbbi, amerikai bankokon végzett stressztesztek szerint a bankok kockázattal súlyozott átlagai meglehetősen jó állapotban vannak. Elegendő eszközzel rendelkeznek a kitettségük alátámasztásához. A Fed-en belül és a globális bankok körül azonban egyre nagyobb a dobverés a klímaalapú stressztesztek iránt. Mennyire vannak kitéve a globális bankok az éghajlati katasztrófáknak? Ez lesz a központi bankok új és intenzív fókusza világszerte. És ha többet szeretne megtudni róla, hallgassa meg az epizódot egy az Investopedia által működtetett Green Investor podcastból, bárhol is van a podcast. Sokat foglalkozunk ezzel a témával. Jó javaslat, Christina.