Napjaink jelzálogkamatai és trendjei

A 30 éves jelzáloghitelek kamatai jelentősen csökkentek hétfőn, miután a múlt héten új csúcsot értek el, és 2009 óta a legmagasabb értéküket regisztrálták.

| A hitelezők legjobb kamatlábainak országos átlagai | ||

|---|---|---|

| Kölcsön típusa | Vásárlás | Refinanszírozás |

| 30 év fix | 5.55% | 5.72% |

| FHA 30 éves fix | 5.61% | 5.69% |

| Jumbo 30 éves fix | 4.82% | 4.90% |

| 15 év fix | 4.78% | 4.92% |

| 5/1 ARM | 4.29% | 4.34% |

Az országos jelzáloghitel-kamatláb mai átlaga

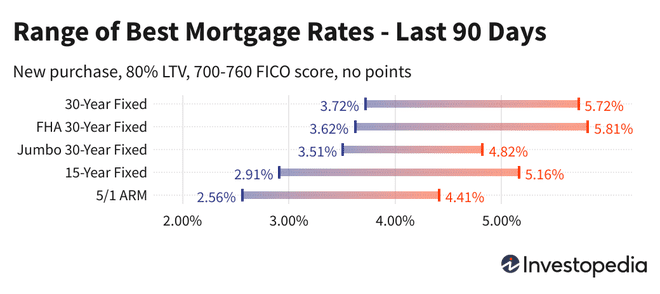

A 30 éves átlag jelentős, 17 ponttal csökkent hétfőn, 5,55%-ra esett vissza, és meghosszabbította a legutóbbi nagy ugrások és zuhanások mintáját. Pénteken az átlag 5,72%-ot ért el, ami 13 éve a legdrágább.

Eközben a hétfői 15 éves átlag 38 ponttal 4,78%-ra zuhant. A 15 éves lejáratú hitelek kamatai még ingadozóbbak voltak az elmúlt két hétben, mint a 30 éves kamatláb. A zászlóshajó átlaghoz hasonlóan a 15 éves átlag pénteken 2009 óta a legmagasabb értéket érte el, amikor 5,16%-ot ért el.

Eközben a Jumbo 30 éves kamatlábai a hétfői második napon változatlanok maradtak, 4,82%-on tartották. Ez a közelmúlt új csúcsa a Jumbo 30 éves kamatlábainál, de még mindig a járvány kezdetekor tapasztalt 2020 áprilisi csúcs alatt van.

Mindhárom átlag megugrott az elmúlt nyolc hónapban, és messze meghaladta a tavaly nyári mélypontot, amikor egy jelentős esés drámai mértékben csökkentette az árfolyamokat. A 30 éves átlag jelenleg szemkápráztatóan 2,66 százalékponttal drágább az augusztusi mélypontnál, míg a 15 éves és a Jumbo 30 éves átlaga 2,57, illetve 1,76 százalékponttal magasabb.

A 30 éves és a Jumbo 30 éves lejáratú hitelek refinanszírozási kamatai némileg hasonlóan változtak hétfőn, a 30 éves refi. az átlag 15 pontot veszített, a 15 éves átlag pedig 21 pontot, míg a Jumbo 30 éves átlaga az időt jelölte meg. A fix kamatozású hitel refinanszírozási költsége jelenleg akár 17 ponttal drágább, mint az új vásárlási hiteleknél.

Fontos:

Az itt látható díjak általában nem hasonlíthatók össze közvetlenül az online hirdetett kedvcsináló árakkal, mivel ezek az árak a legvonzóbbak. Előfordulhat, hogy pontokat kell előre fizetni, vagy olyan hipotetikus hitelfelvevő alapján választhatók ki, aki rendkívül magas hitelképességgel rendelkezik, vagy a lakás értékéhez képest a szokásosnál kisebb kölcsönt vesz fel.

| A hitelezők legjobb kamatai országos átlaga – új vásárlás | ||

|---|---|---|

| Kölcsön típusa | Új vásárlás | Napi változás |

| 30 év fix | 5.55% | -0.17 |

| FHA 30 éves fix | 5.61% | -0.11 |

| VA 30 éves fix | 5.67% | -0.05 |

| Jumbo 30 éves fix | 4.82% | Nincs változás |

| 20 év fix | 5.47% | -0.22 |

| 15 év fix | 4.78% | -0.38 |

| Jumbo 15 éves fix | 4.69% | -0.13 |

| 10 év fix | 4.73% | -0.23 |

| 10/1 ARM | 4.46% | -0.12 |

| 10/6 ARM | 5.96% | -0.08 |

| 7/1 ARM | 4.45% | -0.12 |

| Jumbo 7/1 ARM | 4.24% | -0.12 |

| 7/6 ARM | 5.69% | -0.08 |

| Jumbo 7/6 ARM | 4.37% | -0.12 |

| 5/1 ARM | 4.29% | -0.12 |

| Jumbo 5/1 ARM | 4.08% | -0.12 |

| 5/6 ARM | 5.64% | Nincs változás |

| Jumbo 5/6 ARM | 4.36% | Nincs változás |

| A hitelezők legjobb kamatlábainak országos átlagai – Refinanszírozás | ||

|---|---|---|

| Kölcsön típusa | Refinanszírozás | Napi változás |

| 30 év fix | 5.72% | -0.15 |

| FHA 30 éves fix | 5.69% | -0.12 |

| VA 30 éves fix | 5.70% | -0.20 |

| Jumbo 30 éves fix | 4.90% | Nincs változás |

| 20 év fix | 5.67% | -0.22 |

| 15 év fix | 4.92% | -0.21 |

| Jumbo 15 éves fix | 4.77% | -0.12 |

| 10 év fix | 4.89% | -0.21 |

| 10/1 ARM | 4.51% | -0.12 |

| 10/6 ARM | 6.17% | -0.17 |

| 7/1 ARM | 4.49% | -0.12 |

| Jumbo 7/1 ARM | 4.29% | -0.11 |

| 7/6 ARM | 5.74% | -0.15 |

| Jumbo 7/6 ARM | 4.55% | -0.12 |

| 5/1 ARM | 4.34% | -0.11 |

| Jumbo 5/1 ARM | 4.13% | -0.11 |

| 5/6 ARM | 5.57% | -0.09 |

| Jumbo 5/6 ARM | 4.45% | Nincs változás |

Számítsa ki a havi törlesztőrészleteket a különböző hitelforgatókönyvek esetén Jelzálogkalkulátor.

A legalacsonyabb jelzálogkamatok államonként

A legalacsonyabb elérhető jelzálogkamatok attól függően változnak, hogy melyik államban keletkeznek. A jelzáloghitel-kamatokat befolyásolhatják a hitelpontszám, a jelzáloghitel átlagos futamideje és mérete, valamint az egyes hitelezők eltérő kockázatkezelési stratégiáinak állami szintű változásai.

Ezeket a kamatlábakat közvetlenül több mint 200 legjobb hitelezőtől mérik fel.

Mi okozza a jelzálogkamatok emelkedését vagy csökkenését?

A jelzáloghitel-kamatlábakat a makrogazdasági és iparági tényezők komplex kölcsönhatása határozza meg, mint például a kötvénypiac szintje és iránya, beleértve a 10 éves kincstári hozamokat; a Federal Reserve jelenlegi monetáris politikája, különösen ami a kormány által támogatott jelzáloghitelek finanszírozására vonatkozik; valamint a hitelezők és a hiteltípusok közötti verseny. Mivel az ingadozást ezek közül tetszőleges számú okozhatja egyszerre, általában nehéz a változást egyetlen tényezőnek tulajdonítani.

A makrogazdasági tényezők az idei év nagy részében viszonylag alacsonyan tartották a jelzáloghitel-piacot. A Federal Reserve különösen dollármilliárd dollárnyi kötvényt vásárolt a világjárvány gazdasági nyomására válaszul, és továbbra is vásárol. Ez a kötvényvásárlási politika (és nem a nagyobb nyilvánosságot kapott szövetségi alapkamatláb) jelentős mértékben befolyásolja a jelzáloghitel-kamatokat.

Március 16-án a Fed bejelentette, hogy várhatóan májusban megkezdi mérlegének csökkentését, vagyis megkezdi a tulajdonában lévő kötvények teljes mennyiségének csökkentését. Ez kiegészíti azt a jelenlegi lépést, amely szerint az új kötvényvásárlások havonta egy lépéssel csökkennek, az úgynevezett taper, amely novemberben kezdődött.

A Fed kamat- és politikai bizottsága, az úgynevezett Federal Open Market Committee (FOMC), 6-8 hetente ülésezik. A következő találkozójukat május 3-4-én tartják.

Módszertan

A fent idézett országos átlagokat az ország több mint 200 vezető hitelezője által kínált legalacsonyabb kamat alapján számították ki, feltételezve, hogy hitel/érték arány (LTV) 80%-os, és a 700-760 közötti FICO hitelpontszámmal rendelkező jelentkező. Az így kapott kamatlábak azt reprezentálják, hogy az ügyfeleknek mit kell látniuk, amikor tényleges árajánlatot kapnak a hitelezőktől a képesítésük alapján, amely eltérhet a hirdetett kedvcsináló díjaktól.

A legjobb állami kamatokat bemutató térképünkön az adott államban egy megkérdezett hitelező által jelenleg kínált legalacsonyabb kamat szerepel, 80%-os LTV-t és 700-760 közötti hitelpontszámot feltételezve.