Hat legnagyobb kötvénykockázat

Kötvények kiváló eszköz lehet a jövedelemszerzéshez, és széles körben biztonságos befektetésnek tekintik, különösen a részvényekkel összehasonlítva. A befektetőknek azonban tisztában kell lenniük a birtoklás lehetséges buktatóival vállalati kötvények és államkötvények. Az alábbiakban azokat a kockázatokat tárgyaljuk, amelyek befolyásolhatják a nehezen megszerzett hozamot.

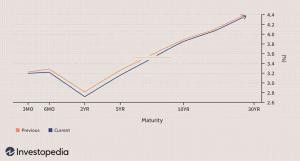

1. Kamatkockázat és kötvényárak

Az első dolog, amit egy kötvényvásárlónak meg kell értenie, az fordított kapcsolat a kamatok és a kötvényárak között. A kamatok csökkenésével a kötvények ára emelkedik. Ezzel szemben, amikor a kamatok emelkednek, a kötvények árai hajlamosak csökkenni.

Ez azért történik, mert amikor a kamatlábak csökkennek, a befektetők a lehető legmagasabb kamatlábakat próbálják megragadni vagy bezárni, ameddig csak tudják. Ennek érdekében felveszik a meglévő kötvényeket, amelyek magasabb kamatot fizetnek, mint az uralkodó piaci kamat. Ez a keresletnövekedés a kötvényárak növekedésével jár.

Másrészt, ha az uralkodó kamatláb emelkedik, akkor a befektetők természetesen alacsonyabb kamatot fizető kötvényeket bocsátanának ki. Ez lefelé kényszerítené a kötvényeket.

Nézzünk egy példát. A befektetőnek van kötvénye, amelyen kereskednek névérték és 4% -át hordozza hozam. Tegyük fel, hogy az uralkodó piaci kamat 5%-ra emelkedik. Mi fog történni? A befektetők a 4% -os kötvényeket az 5% -os hozamú kötvények javára akarják eladni, ami viszont elküldi a 4% -os kötvények árát névérték alatt.

2. Újrabefektetési kockázat és lehívható kötvények

Egy másik veszélyes kötvény, amellyel a befektetők szembesülnek újrabefektetési kockázat, ami annak a kockázatát jelenti, hogy a bevételeket alacsonyabb ütemben kell újra befektetni, mint amit az alapok korábban kerestek. Ennek a kockázatnak az egyik fő módja, amikor a kamatok idővel csökkennek és lehívható kötvények a kibocsátók gyakorolják.

Az hívható tulajdonság lehetővé teszi a kibocsátó a kötvény lejárat előtti visszaváltására. Ennek eredményeként a kötvénytulajdonos megkapja a főfizetést, ami gyakran csekély prémium a névértékre.

A kötvényhívás hátránya azonban az, hogy a befektetőnek marad egy halom készpénze, amelyet esetleg nem tudnak hasonló áron újra befektetni. Ez az újrabefektetési kockázat idővel hátrányosan befolyásolhatja a befektetések megtérülését.

E kockázat kompenzálása érdekében a befektetők magasabb hozamot kapnak a kötvényből, mint egy hasonló, nem lehívható kötvény esetében. Az aktív kötvénybefektetők megpróbálhatják mérsékelni portfóliójukban az újrabefektetési kockázatot a potenciál megdöntésével hívás dátumai különböző kötvényekből. Ez korlátozza annak az esélyét, hogy sok kötvényt hívnak le egyszerre.

3. Inflációs kockázat és a kötvény időtartama

Amikor egy befektető kötvényt vásárol, lényegében elkötelezi magát a megtérülési ráta, fix vagy változó, a kötvény futamidejére vagy legalább addig, amíg tartják.

De mi történik, ha a a megélhetési költségek és infláció drámaian nő, és gyorsabban, mint a jövedelembefektetés? Amikor ez megtörténik, a befektetők látni fogják őket vásárlóerő erodálódnak, és valójában negatív hozamot érhetnek el, ha figyelembe veszik az inflációt.

Másként fogalmazva, tegyük fel, hogy egy befektető 3% -os hozamot kap egy kötvényből. Ha az infláció 4% -kal nő a kötvényvásárlás után, akkor a befektető valódi hozama -1% a vásárlóerő csökkenése miatt.

4. A kötvények hitel-/nemteljesítési kockázata

Amikor egy befektető kötvényt vásárol, valójában adósságigazolást vásárol. Egyszerűen fogalmazva, ez kölcsönvett pénz, amelyet a vállalatnak idővel vissza kell fizetnie kamatokkal. Sok befektető ezt nem veszi észre vállalati kötvények nem garantálják a teljes hit és hitel az Egyesült Államok kormányától, de ehelyett a kibocsátótól függ visszafizetési képesség hogy az adósság.

A befektetőknek mérlegelniük kell annak lehetőségét alapértelmezett és ezt a kockázatot figyelembe veszik befektetési döntésükben. A nemteljesítés lehetőségének elemzésének egyik eszközeként néhány elemzők és a befektetők határozzák meg a vállalatot lefedettségi arány beruházás megkezdése előtt. Elemezni fogják a vállalat jövedelmét és cash flow kimutatások, határozza meg működési bevétel és a pénzforgalmat, majd ezt mérlegelje adósság szolgálat költség. Az elmélet szerint minél nagyobb a fedezet (vagy működési bevétel és pénzforgalom) az adósságszolgálati költségek arányában, annál biztonságosabb a befektetés.

5. A kötvények minősítésének leminősítése

A vállalat képességét az adósságkibocsátások működtetésére és törlesztésére gyakran értékelik a főbb minősítő intézmények, mint pl Standard & Poor's minősítési szolgáltatások vagy Moody's befektetői szolgáltatás. A minősítések az AAA -tól a magasig terjednek hitelminőség befektetések D -be a nemteljesítő kötvényekért.Az ezen ügynökségek által hozott döntések és ítéletek nagy súlyt fektetnek a befektetőkbe.

Ha egy kibocsátó vállalati hitelminősítés alacsony vagy működési és törlesztési képessége megkérdőjelezhető, a bankok és a hitelező intézmények tudomásul veszik, és magasabb kamatot számíthatnak fel a jövőbeli kölcsönökért. Ez hátrányosan befolyásolhatja a vállalat azon képességét, hogy kielégítse adósságait, és bánthatja a meglévő kötvénytulajdonosokat, akik esetleg ki akarták helyezni pozícióikat.

6. A kötvények likviditási kockázata

Bár az államkötvényeknek szinte mindig kész piaca van, a vállalati kötvények néha teljesen más állatok. Fennáll annak a kockázata, hogy egy befektető nem tudja gyorsan eladni vállalati kötvényeit a vékony piac kevés vevővel és eladóval a kötvényért.

Egy adott kötvénykibocsátás iránti alacsony vásárlási érdeklődés jelentős volatilitáshoz vezethet, és hátrányosan befolyásolhatja a kötvénytulajdonosokét teljes hozam eladáskor. A vékony piacon kereskedő részvényekhez hasonlóan Ön is kénytelen lehet a vártnál jóval alacsonyabb árat venni, amikor eladja pozícióját a kötvényben.