Az AMD részvényei több mint 20%-ot zuhannak rövid távon

(Megjegyzés: Ennek az alapvető elemzésnek a szerzője pénzügyi író és portfóliómenedzser.)

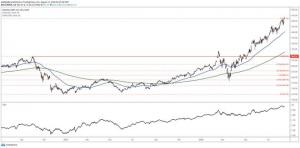

Az Advanced Micro Devices Inc. részvényei. (AMD) háromszorosára nőttek április óta. A technikai elemzés azonban azt sugallja, hogy a részvények túlvásárolt szintet értek el, és 21 százalékkal eshetnek vissza a chipgyártó jelenlegi, 32,90 dollár körüli árfolyamához képest.

A részvény árfolyama annak reményében emelkedett, hogy a vállalat a következő három évben jelentős nyereségnövekedést tud elérni. Valójában a részvények hatalmas növekedést könyvelhettek el a múltban, és ezekben az esetekben az eredmények nem voltak szépek. De ez az idő más lehet, és a visszahúzódás hosszabb távú emelkedéshez vezethet, ha az AMD képes elérni növekedési terveit.

A lendület elhagyja a részvényt

Az AMD részvényei közel 34,50 dollárra drágultak szeptember 13-án, 2006 májusa óta nem látott árfolyamra. A részvény azonban nem tudott előrelépni, miután ezen az áron elérte a technikai ellenállást, és több mint 6 százalékkal esett. Most úgy tűnik, hogy a részvények még lejjebb eshetnek a 25,70 dollár körüli technikai támogatási szintig, ami több mint 21 százalékos esés. Ennek az az oka, hogy a lendület kimozdul a részvényekből.

A relatív erőindex (RSI) augusztus vége óta 70 körüli túlvásárolt területen van. Valójában az RSI háromszor elérte a 87-et.

Zavaró jelek

Nem ez az első alkalom, hogy az AMD részvényei parabolikusan emelkednek, 2000-ben és 2006-ban. A heti diagram azt mutatja, hogy az RSI ma még magasabb, mint a korábbi években.

Nagy bevételi becslések

A közelmúltbeli fellendülés egyik oka az előrejelzések szerint az elkövetkező években hatalmas bevételnövekedés várható. A bevételek a becslések szerint csaknem háromszorosára nőnek 2018-ban. A bevételnövekedés – bár 2019-ben lassabb lesz – az előrejelzések szerint több mint 40 százalékkal, majd 2020-ban 39 százalékkal emelkedik.

Az AMD éves bevételi becslései adatok által YCharts

Előfordulhat, hogy a bevételnövekedés nem lesz elég

Az előrejelzések szerint a bevétel idén 26 százalékkal 6,7 milliárd dollárra nő, miközben 2019-ben 10 százalékra, 2020-ban pedig 13 százalékra lassul. Az elemzők nagy bevételi becsléseinek eléréséhez a vállalatnak csökkentenie kell költségeit.

Nem számít, mi történik, egy dolog világos. Mint mindig az AMD részvényei esetében, az opciós kereskedések óriási volatilitást jeleznek a következő hetekben.

Michael Kramer az alapítója Mott Capital Management LLC, bejegyzett befektetési tanácsadó és a cég aktívan kezelt, régóta csak Tematikus Növekedési Portfóliójának menedzsere. A Kramer általában három-öt évig vásárol és tart részvényeket. Kattintson ide Kramer életrajzához és portfóliójának állományához. A közölt információk kizárólag oktatási célokat szolgálnak, és nem szándékoznak ajánlatot tenni vagy felhívást tenni semmilyen konkrét értékpapír, befektetés vagy befektetési stratégia eladására vagy vásárlására. A befektetések kockázattal járnak, és ha másként nem jelezzük, nem garantált. Mielőtt bármilyen, itt tárgyalt stratégiát végrehajtana, először konzultáljon egy képzett pénzügyi tanácsadóval és/vagy adószakértővel. Kérésre a tanácsadó listát ad az elmúlt tizenkét hónap során tett összes ajánlásról. A múltbeli teljesítmény nem jelzi a jövőbeli teljesítményt.