A Bank of America túlértékelt részvényei újabb eséssel néznek szembe

(Megjegyzés: Ennek az alapvető elemzésnek a szerzője pénzügyi író és portfóliómenedzser.)

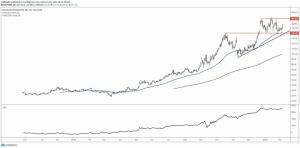

Bank of America Corp. (BAC) részvényei körülbelül 13%-kal alacsonyabbak 2018-as csúcsainál, de a dolgok számos fő okból rosszabbodhatnak. A bank részvényei továbbra is drágák, mivel a csúcs közelében forognak ár a tárgyi könyv szerinti érték, a banki részvények értékének meghatározásához használt kulcsfontosságú mérőszám. Ami még ennél is rosszabb, az elemzők visszafogták bevételi becslések az október 15-i harmadik negyedéves eredményekre vonatkozóan, és úgy látják, hogy az egész éves nyereség lassabban nő, mint az előző prognózis. (Lát: A Bank of America 8%-kal csökkenhet a 2018-as legalacsonyabb szintre.)

BAC adatok által YCharts

Becslések csökkentése

Elemzők most úgy becsülik, hogy ezt a cég felfedi kereset a harmadik negyedévben 29%-kal részvényenként 0,62 dollárra nőtt. Ez 6 százalékponttal alacsonyabb a júliusi előrejelzéshez képest. Bevétel a becslések 2 százalékponttal csökkentek, és most 2,5%-kal, 22,6 milliárd dollárra nőnek.

Április óta a 2018-as nyereségbecslések körülbelül 2,5 százalékponttal csökkentek, és most körülbelül 38%-kal, részvényenként 2,52 dollárra emelkedtek. A becsült bevételek körülbelül 2 százalékponttal csökkentek, és az előrejelzések szerint most körülbelül 38%-kal, 91,4 milliárd dollárra nőnek.

Egy másik nagy probléma a bevételnövekedés jelentős lassulása az elemzők szerint 2019-ben és 2020-ban. Például 2020-ra az elemzők a bevételek 13%-os növekedését prognosztizálják.

Nem olcsó

A részvény másik nagy potenciális problémája a jelenlegi állapota értékelés körülbelül 1,7-es kézzelfogható könyv szerinti értéken kereskednek, ami csökkent a márciusi 1,9-es csúcshoz képest. De még a jelenlegi értékelés mellett is vissza kell nyúlni a 2010-es évhez, hogy magasabb arányt találjunk.

BAC ár a tárgyi könyv szerinti értékhez adatok által YCharts

A célárak túl magasak lehetnek

A magas értékelés és a lassuló növekedési előrejelzés ellenére az elemzők árcélok látni, hogy a részvény feljebb megy, átlagosan körülbelül 34,60 dollárra. Ez körülbelül 19%-kal magasabb a jelenlegi árnál, és túl optimista lehet. Ez még kritikusabbá teszi a harmadik negyedév eredményeit. Ha ezek az eredmények az előrejelzések szerint alakulnak, vagy még rosszabbak, az elemzők csökkenthetik árcéljaikat. (Lát: A Bank of America részvényei meredek esésbe léphetnek be.)

Ahhoz, hogy a részvények megfordítsák az irányt, a banknak nemcsak a vártnál jobb eredményeket kell elérnie, hanem okot kell adnia a befektetőknek azt hinni, hogy a következő negyedévek még erősebbek lesznek.

Michael Kramer az alapítója Mott Capital Management LLC, bejegyzett befektetési tanácsadó és a cég aktívan kezelt, régóta csak Tematikus Növekedési Portfóliójának menedzsere. A Kramer általában három-öt évig vásárol és tart részvényeket. Kattintson ide Kramer életrajzához és portfóliójának állományához. A közölt információk kizárólag oktatási célokat szolgálnak, és nem szándékoznak ajánlatot tenni vagy felhívást tenni semmilyen konkrét értékpapír, befektetés vagy befektetési stratégia eladására vagy vásárlására. A befektetések kockázattal járnak, és ha másként nem jelezzük, nem garantált. Mielőtt bármilyen, itt tárgyalt stratégiát végrehajtana, először konzultáljon egy képzett pénzügyi tanácsadóval és/vagy adószakértővel. Kérésre a tanácsadó listát ad az elmúlt tizenkét hónap során tett összes ajánlásról. A múltbeli teljesítmény nem jelzi a jövőbeli teljesítményt.