Rekordév után a Pfizer nyeresége csökken, ahogy a COVID-oltás iránti kereslet mérséklődik

Három elemző leminősítette a gyógyszeróriás részvényeit a keddi negyedéves eredmények és az éves iránymutatás előtt

Pfizer gyógyszergyártó (PFE) történetének legjövedelmezőbb éve lesz a negyedik negyedéves eredményekkel kedd hajnalban, és reméli, hogy 2023-as útmutatása nem jelent túl nagy csalódást a COVID-19 vakcinák iránti kereslet csökkenése közepette.

A részvény 14%-ot esett ebben a hónapban, szemben az S&P 500 egészségügyi ágazati index 2%-os esésével, elsősorban aggodalomra ad okot. a két COVID kasszasiker: a Comirnaty vakcina és a Paxlovid retrovirális eladások valószínű visszaeséséről kezelés.

Kevesebb a feszültség 2022 utolsó negyedévével kapcsolatban. A Visible Alpha által követett elemzők átlagosan 1,07 dolláros korrigált részvényenkénti nyereségre számítanak, szemben a 79-cel. részvényenként cent egy évvel korábban, és valamivel meghaladja a vállalat harmadik negyedévi előrejelzését jelentés. A negyedik negyedéves bevétel a konszenzusos becslés és a Pfizer útmutatása alapján éves szinten mindössze 2%-kal nőhet, de a két évvel korábbi árbevétel több mint kétszerese.

Kulcs elvitelek

- A Pfizer várhatóan kedd elején 1,07 dolláros részvényenkénti korrigált negyedik negyedéves eredményt tesz közzé.

- A befektetők a 2023-as iránymutatásra összpontosítanak, és az eladások meredek csökkenést mutatnak a COVID-19 elleni oltások és kezelések iránti kereslet csökkenése közepette.

- Három elemző, aki korábban a részvényt erősítette, leminősítette a besorolást ebben a hónapban, a Comirnaty COVID vakcina és a Paxlovid retrovírus-kezelés gyengébb kilátásaira hivatkozva.

Az elemzők már arra számítanak, hogy a Pfizer 2023-as bevétele 26%-kal csökken, miközben a COVID-19 vakcinák iránti kereslet megingott jelei közepette. Az Európai Unió tárgyalásokat folytat a Pfizerrel a szállítások csökkentéséről vagy elhalasztásáról, ami a 2021-es 900 millió adagra vonatkozó megrendelésének nagyjából felét teszi ki – jelentette pénteken a Reuters. A gyógyszerészek és a versenytársak szerint a COVID-oltások és az emlékeztető oltások iránti kereslet az Egyesült Államokban is jelentősen lelassult. Rivális Moderna (MRNA) nemrég azt mondta, hogy a Spikevax, a COVID-19 vakcina 2023-as eladásai akár 5 milliárd dollárt is elérhetnek, szemben a 2022-es 18,4 milliárd dollárral.

A Comirnaty 2022-re tervezett 34 milliárd dolláros árbevétele a Pfizer bevételének körülbelül egyharmadát teszi ki, és a 22 dollár A Paxlovidtól elvárt milliárd a két pandémiás termék együttes részarányát több mint felére emelné teljes.

Három elemző korábban emelkedett a részvény leminősítette, hogy ebben a hónapban aggodalomra ad okot A Street 2023-as becslései még mindig túl magasak, tekintettel a COVID-19 vakcinák iránti kereslet visszaesésére és kezelések.

"A COVID-franchise (Paxlovid/Comirnaty) becsléseinek csökkenniük kell, és nincs meggyőződésünk a potenciális növekedés a ’23-as COVID mélypontból” – írták a UBS elemzői csütörtökön a Pfizer részvényeinek leminősítésével semlegesre. megvesz.

A Wells Fargo januárban egyenlő súlyra csökkentette a részvényeket a túlsúlyból. 17, hasonló indoklásra hivatkozva. "A Pfizernek COVID-resetre van szüksége, mielőtt a részvény újra működhet" - áll az elemzők közleményében.

Jan. 4, A Bank of America elemzői a Pfizert "show me" részvénynek nevezték, és semlegesre minősítették a vételről. „Korábbi vásárlási tézisünk középpontjában a Comirnaty/Paxlovid állt, amely erőteljes cash flow-t vezetett [akvizíciókra], de a COVID-19-járványból származó összes bevétel erodálódik, kevesebb áll rendelkezésre, és olyan időszakban, amikor az új termékek növekedése kevésbé tűnik biztosnak" írt.

A Pfizer valószínűleg inkább a termékkínálatára, valamint a közelmúltbeli és jövőbeli akvizíciókra összpontosítana, amelyekkel 17 milliárd dollárt váltanak ki. a gyógyszerekből származó éves bevételben, amely 2030-ra elveszíti a szabadalmi oltalmat, és hosszú távú bevételnövekedést biztosít legalább éves szinten. 6%. Albert Bourla vezérigazgató egy közelmúltbeli befektetői konferencián azt mondta, hogy a következő 18 hónap a "legfontosabb 18 hónap a Pfizer történetében" 19 új termék és indikáció eredményeként.

Eközben a UBS elemzői azt mondták, hogy ezek az indulások már szerepelnek az utcai becslésekben, míg a hosszabb távú fejlesztési projektek várhatóan ebben az évben nem fognak beváltani. "Noha innen nézve minimális hátrányt látunk, a katalizátorok hiánya és a COVID-becslések további lefelé mutató lehetősége miatt oldalra vonultunk" - írták.

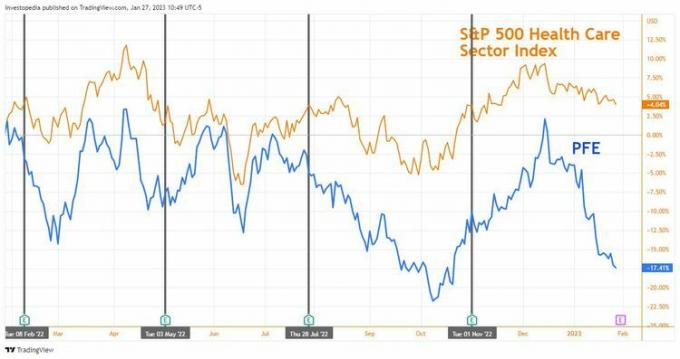

A Pfizer árfolyama 17%-ot esett az elmúlt évben, szemben az S&P 500 egészségügyi ágazati index 4%-os emelkedésével. Az elmúlt évben a Pfizer az egy évvel ezelőtti részvényárfolyam 3%-ának megfelelő osztalékot fizetett, míg az index osztalékhozama 1,6%.

PFE vs. S&P 500 egészségügyi ágazati index, elmúlt év

A Pfizer kulcsstatisztikái

| Becslés erre 2022. pénzügyi év 4. negyedév |

2021. pénzügyi év 4. negyedév | 2020. pénzügyi év 4. negyedév | |

| Korrigált egy részvényenkénti eredmény ($) | 1.07 | 0.79 | 0.42 |

| Bevétel (B $) | 24.4 | 23.8 | 11.7 |

Forrás: Visible Alpha