Napjaink jelzálogkamatai és trendjei

A legtöbb jelzáloghitel-átlag visszaugrott, miután rövid időre kéthavi mélypontra süllyedt.

Múlt szerdán az árfolyamok február óta a legalacsonyabb szintre estek, de pénteken a 30 éves átlagot mutatták be visszaszerzi ennek a talajnak a nagy részét, így a hét csak öt bázisponttal az előző szint alatt zárul Péntek. Néhány nagy terméktől eltekintve minden más átlag is jelentős növekedést mutatott.

| A hitelezők legjobb kamatlábainak országos átlagai | ||

|---|---|---|

| Kölcsön típusa | Vásárlás | Refinanszírozás |

| 30 év fix | 6.71% | 7.03% |

| FHA 30 éves fix | 6.65% | 7.08% |

| Jumbo 30 éves fix | 5.77% | 5.77% |

| 15 év fix | 5.92% | 6.16% |

| 5/6 ARM | 7.10% | 7.41% |

Az országos jelzáloghitel-kamatláb mai átlaga

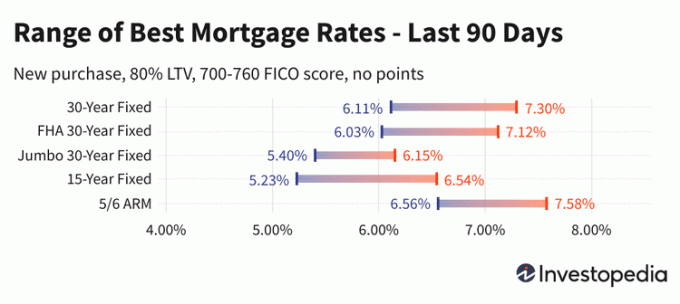

A 30 éves jelzáloghitelek átlaga a hét közepén 6,47%-ra csökkenés után csaknem negyed ponttal ugrott vissza az elmúlt két napban. Pénteken merész 22 bázisponttal emelkedve az átlag 6,71%-ra emelkedett. A 30 éves fix kamatlábak továbbra is a februárban regisztrált öthavi mélypont, 6,11% és a 20 éves 7,58%-os októberi csúcs között ingadozik.

A 15 éves hitelek kamatai hasonlóan 20 bázisponttal emelkedtek pénteken. Ez az átlag most 5,92%-ra emelkedett, miután a múlt hét közepén kéthavi mélypontra, 5,72%-ra süllyedt. A 30 éves kamatokhoz hasonlóan a 15 éves átlag is ingadozott a februári öt hónapos mélypont (5,23%) és az októberi 15 éves csúcs (7,03%) között.

Eközben a Jumbo-termékek árfolyamai jóval kisebb mozgást mutattak pénteken, a jumbo 30 éves átlag valójában még mindig 5,77% volt. Ezzel csak fél százalékponttal marad el az októberi 12 éves legmagasabb, 6,27%-os átlagtól.

A pénteki refinanszírozási kamatok nagyjából az új vételi kamatokhoz hasonlóan alakultak. A 30 éves refi átlag 19 bázisponttal, a 15 éves refi átlag 27 ponttal ugrott. Az új vásárlási megfelelőjéhez hasonlóan a jumbo 30 éves refi átlag menetelt a helyén. A 30 éves refinanszírozás költsége jelenleg 32 bázisponttal drágább, mint a 30 éves új vételi kamatláb.

A 2021 augusztusában tapasztalt történelmi kamatzuhanás után a jelzáloghitelek kamatai 2022 első felében az egekbe szöktek. Valójában a 30 éves átlag június közepi 6,38%-os csúcsa csaknem 3,5 százalékponttal haladta meg a 2021-es nyári 2,89%-os mélypontot. A tavaly szeptemberi és októberi emelkedés azonban drámaian meghaladta a nyári csúcsot, a 30 éves átlag végül 1,2 százalékponttal haladta meg a júniusi csúcsot.

Az itt látható árak általában nem hasonlíthatók össze közvetlenül az online hirdetett kedvcsináló árakkal, mivel ezek az árak a legvonzóbbak. Előfordulhat, hogy pontokat kell előre fizetni, vagy egy feltételezett, rendkívül magas hitelképességű hitelfelvevő vagy a lakás értékéhez képest a szokásosnál kisebb kölcsön felvétele alapján választhatók ki.

| A hitelezők legjobb kamatai országos átlaga – új vásárlás | ||

|---|---|---|

| Új vásárlás | Napi változás | |

| 30 év fix | 6.71% | + 0.22 |

| FHA 30 éves fix | 6.65% | + 0.48 |

| VA 30 éves fix | 6.47% | + 0.23 |

| Jumbo 30 éves fix | 5.77% | Nincs változás |

| 20 év fix | 6.39% | + 0.22 |

| 15 év fix | 5.92% | + 0.20 |

| Jumbo 15 éves fix | 5.77% | Nincs változás |

| 10 év fix | 5.87% | + 0.18 |

| 10/6 ARM | 6.97% | + 0.18 |

| 7/6 ARM | 6.98% | + 0.25 |

| Jumbo 7/6 ARM | 5.58% | Nincs változás |

| 5/6 ARM | 7.10% | + 0.24 |

| Jumbo 5/6 ARM | 5.69% | + 0.13 |

| A hitelezők legjobb kamatlábainak országos átlagai – Refinanszírozás | ||

|---|---|---|

| Kölcsön típusa | Refinanszírozás | Napi változás |

| 30 év fix | 7.03% | + 0.19 |

| FHA 30 éves fix | 7.08% | + 0.47 |

| VA 30 éves fix | 7.17% | + 0.28 |

| Jumbo 30 éves fix | 5.77% | Nincs változás |

| 20 év fix | 6.84% | + 0.38 |

| 15 év fix | 6.16% | + 0.27 |

| Jumbo 15 éves fix | 5.77% | Nincs változás |

| 10 év fix | 6.14% | + 0.24 |

| 10/6 ARM | 7.20% | + 0.10 |

| 7/6 ARM | 7.52% | + 0.14 |

| Jumbo 7/6 ARM | 5.69% | Nincs változás |

| 5/6 ARM | 7.41% | + 0.05 |

| Jumbo 5/6 ARM | 5.69% | + 0.13 |

Számítsa ki a havi törlesztőrészleteket a különböző hitelforgatókönyvek esetén Jelzálogkalkulátor.

Mi okozza a jelzálogkamatok emelkedését vagy csökkenését?

A jelzáloghitel-kamatlábakat a makrogazdasági és iparági tényezők komplex kölcsönhatása határozza meg, mint például a kötvénypiac szintje és iránya, beleértve a 10 éves kincstári hozamokat; a Federal Reserve jelenlegi monetáris politikája, különösen ami a kormány által támogatott jelzáloghitelek finanszírozására vonatkozik; és a verseny között jelzáloghitelezők és a különböző hiteltípusok között. Mivel a fluktuációt ezek közül tetszőleges számú okozhatja egyszerre, általában nehéz a változást egyetlen tényezőnek tulajdonítani.

A makrogazdasági tényezők 2021 nagy részében viszonylag alacsonyan tartották a jelzáloghitel-piacot. A Federal Reserve mindenekelőtt több milliárd dollárnyi kötvényt vásárolt a világjárvány gazdasági nyomására válaszul. Ez a kötvényvásárlási politika (és nem a nagyobb nyilvánosságot kapott szövetségi alapkamatláb) jelentős mértékben befolyásolja a jelzáloghitel-kamatokat.

De 2021 novemberétől a Fed lefelé kezdte csökkenteni kötvényvásárlásait, és minden hónapban jelentős csökkentéseket hajt végre, amíg 2022 márciusában el nem érte a nettó nullát.

A Fed kamat- és politikai bizottsága, az úgynevezett Federal Open Market Committee (FOMC), hat-nyolc hetente ülésezik. Következő tervezett találkozójuk 2023. május 3-án zárul.

Módszertan

A fent idézett országos átlagokat az ország több mint 200 vezető hitelezője által kínált legalacsonyabb kamat alapján számították ki, feltételezve, hogy hitel/érték arány (LTV) 80%-os, valamint egy 700–760 közötti FICO-hitelpontszámmal rendelkező jelentkező. Az így kapott díjak reprezentatívak arra vonatkozóan, hogy az ügyfeleknek mit kell látniuk, amikor tényleges árajánlatot kapnak a hitelezőktől a képesítésük alapján, amely eltérhet a meghirdetett kedvcsináló díjaktól.

A legjobb állami kamatokat ábrázoló térképünkön az adott államban egy felmérésben részt vevő hitelező által jelenleg kínált legalacsonyabb kamat szerepel, 80%-os LTV-t és 700–760 közötti hitelpontszámot feltételezve.