A nettó jelenérték (NPV) kiszámításának képlete Excelben

Nettó jelenérték (NPV) alapvető összetevője vállalati költségvetés -tervezés. Ez egy átfogó módszer annak kiszámítására, hogy a javasolt projekt pénzügyi szempontból életképes -e vagy sem. Az NPV kiszámítása számos pénzügyi témát tartalmaz egy képletben: pénzáramok, az időérték a pénzből, a leszámítolási kamatláb a projekt időtartama alatt (általában WACC), végső érték, és mentési érték.

Hogyan használhatom a nettó jelenértéket?

Az NPV legegyszerűbb formáinak megértéséhez gondoljon arra, hogyan működik egy projekt vagy befektetés a pénzbeáramlás és -kiáramlás szempontjából. Tegyük fel, hogy egy olyan gyár felállításán gondolkodik, amely az első évben 100 000 dollár kezdeti beruházást igényel. Mivel ez egy befektetés, ez egy pénzkiáramlás, amely nettó negatív értéknek tekinthető. Ezt kezdeti kiadásnak is nevezik.

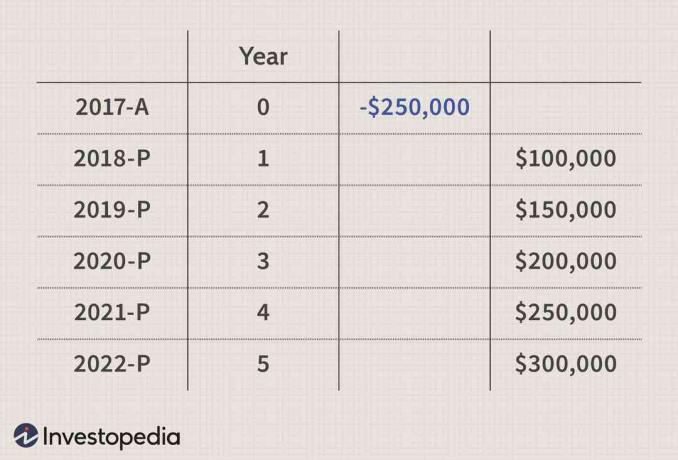

Ön azt várja, hogy miután a gyárat az első évben sikeresen létrehozták a kezdeti befektetéssel, a második évben megkezdi a termelés (termékek vagy szolgáltatások) termelését. Ez nettó pénzbeáramlást eredményez a gyári termelés értékesítéséből származó bevételek formájában. Tegyük fel, hogy a gyár 100 000 dollárt termel a második évben, ami minden évben 50 000 dollárral nő a következő öt évig. A projekt tényleges és várható cash flow -i a következők:

Az XXXX-A a tényleges pénzáramlásokat, míg az XXXX-P az említett évek előrejelzett pénzáramát mutatja. A negatív érték költséget vagy beruházást jelez, míg a pozitív érték a beáramlást, bevételt vagy bevételt.

Hogyan dönti el, hogy ez a projekt nyereséges -e vagy sem? Az ilyen számításoknál az a probléma, hogy az első évben fektet be, és a jövőbeni évek folyamán realizálja a cash flow -kat. Az ilyen, több évre kiterjedő vállalkozások értékeléséhez az NPV segít a pénzügyi döntéshozatalban, feltéve, hogy a befektetések, becslések és előrejelzések nagy mértékben pontosak.

Az NPV módszertan megkönnyíti az összes pénzáramlás (jelen és jövőbeli) rögzített időpontban történő elérését, jelenleg, innen a névjelenlegi érték. ” Lényegében úgy működik, hogy kiszámítja, hogy a várható jövőbeni pénzáramok mennyit érnek jelenleg, és levonják a kezdeti befektetéssel a „nettó jelenértékhez”. Ha ez az érték pozitív, a projekt nyereséges és életképes. Ha ez az érték negatív, a projekt veszteséges, és el kell kerülni.

A legegyszerűbben fogalmazva,

- NPV = (A várható jövőbeni cash flow -k mai értéke) - (A befektetett készpénz mai értéke)

A jövőbeli érték kiszámítása a jelenértékből a következő képletet tartalmazza:

Jövő értéke=Jelenlegi érték×(1+r)tahol:Jövő értéke=folyamán várható nettó pénzbeáramlásegy adott időszakr=diszkontráta vagy hozam, amellyel be lehet szereznialternatív befektetésekt=időszakok száma

Egyszerű példa: a ma befektetett 100 dollár (jelenérték) 5 százalék (r) arányban 1 évre (t) a következőre nő:

$100×(1+5%)1=$105

Mivel a jelenértéket a várható jövőbeli érték alapján szeretnénk megkapni, a fenti képlet a következőképpen alakítható át:

Jelenlegi érték=(1+r)tJövő értéke

Ahhoz, hogy egy év (t) után 105 dollárt (jövőbeli értéket) szerezzen, mennyit kell ma befektetni egy 5% -os kamatot kínáló bankszámlára? A fenti képlet segítségével:

Jelenlegi érték=(1+5%)1$105=$100

Más szóval: 100 dollár a 105 dollár jelenértéke, amelyet várhatóan a jövőben (egy évvel később) kapnak meg, figyelembe véve az 5 százalékos hozamot.

Az NPV ezt az alapvető módszert alkalmazza, hogy minden ilyen jövőbeli pénzáramot egyetlen pontba hozzon a jelenben. Az NPV kibővített képlete a következő:

NPV=(1+r0)t0FV0+(1+r1)t1FV1+(1+r2)t2FV2+⋯+(1+rn)tnFVn

Itt az FV0, r0, és t0 tüntesse fel a várható jövőbeli értéket, az alkalmazandó kamatokat és a 0. évre (kezdeti befektetés) vonatkozó időszakokat. FVn, rn, és tn jelezze a várható jövőbeli értéket, az alkalmazandó kamatokat és az n évre vonatkozó időszakokat. Az összes ilyen tényező összegzése a nettó jelenértékhez vezet.

Meg kell jegyezni, hogy ezek a beáramlások adókötelesek és egyéb szempontok. Ezért a nettó beáramlást az adózás utáni alapon kell figyelembe venni-vagyis csak a nettó adózás utáni összegeket veszik figyelembe a készpénzbeáramlásnál, és pozitív értéknek tekintik.

Ennek a megközelítésnek az egyik buktatója, hogy bár az elmélet szempontjából anyagilag megalapozott, az NPV -számítás csak annyira jó, mint az azt vezérlő adatok. Ezért javasoljuk, hogy az előrejelzéseket és a feltételezéseket a lehető legnagyobb pontossággal alkalmazzák befektetési összeg, beszerzési és elidegenítési költségek, minden adóvonatkozás, a készpénz tényleges terjedelme és időzítése folyik.

Az NPV kiszámításának lépései Excelben

Két módszer létezik az NPV kiszámítására az Excel lapon. Először is használhatja az alapképletet, kiszámíthatja az egyes összetevők jelenértékét minden évre külön -külön, majd összesítheti őket. Másodszor, használhatja a beépített Excel funkciót, amely az „NPV” képlet segítségével érhető el.

Jelenérték használata NPV számításhoz Excelben

A fenti példában idézett számok felhasználásával feltételezzük, hogy a projektnek a kezdeti 250 000 dolláros ráfordításra lesz szüksége a nulla évben. A második évtől (az első évtől) a projekt 100 000 dollár bevételt kezd termelni, és minden évben 50 000 dollárral nő, amíg a projekt le nem zárul. A WACC -t, vagyis a súlyozott átlagos tőkeköltséget a vállalatok diszkontrátaként használják egy új projekt költségvetésének tervezésekor, és feltételezik, hogy a projekt teljes időtartama alatt 10 százalék lesz.

A jelenérték képletét minden nullától az ötödik évig terjedő pénzforgalomra alkalmazzák. Például a -250 000 USD pénzforgalom az első évben ugyanazt a jelenértéket eredményezi a nulla évben, míg a 100 000 USD beáramlás a második évben (1. évben) 90 909 USD jelenértékhez vezet. Ez azt jelzi, hogy a 100 000 dolláros egyéves jövőbeli beáramlás 90 909 dollárt ér a nulla évben, és így tovább.

Az egyes évek jelenértékének kiszámítása, majd ezek összegzése 472 169 dollár NPV -értéket eredményez, amint az az Excel fenti képernyőképén látható a leírt képletekkel.

Az Excel NPV funkciójának használata az NPV kiszámításához Excelben

A második módszerben a beépített "NPV" Excel képletet használjuk. Két érvre van szükség, a diszkontálási rátára (WACC), és az 1. évtől az utolsó évig tartó cash flow sorozatokra. Ügyelni kell arra, hogy a nulla évi pénzforgalom ne szerepeljen a képletben, amelyet szintén a kezdeti ráfordítás jelez.

A fenti példa NPV képletének eredménye 722 169 dollár. A végső NPV kiszámításához csökkenteni kell a kezdeti ráfordítást az NPV képletből kapott értékről. NPV = (722 169 USD - 250 000 USD) = 472 169 USD értékhez vezet.

Ez a számított érték megegyezik az első módszerrel kapott értékkel.

NPV kiszámítása Excelben: Videó

A következő videó ugyanazokat a lépéseket magyarázza el a fenti példa alapján.

A 2 módszer előnyei és hátrányai

Míg az Excel nagyszerű eszköz a gyors, nagy pontosságú számítások elvégzéséhez, használata hajlamos a hibákra, és egyszerű hiba hibás eredményekhez vezethet. A szakértelemtől és a kényelemtől függően az elemzők, a befektetők és a közgazdászok bármelyik módszert alkalmazzák, mivel mindegyik kínál előnyöket és hátrányokat.

Sokan az első módszert részesítik előnyben, mivel a pénzügyi modellezés legjobb gyakorlatai megkövetelik, hogy a számítások átláthatók és könnyen ellenőrizhetők legyenek. Az a baj, hogy az összes számítást egy képletbe halmozzuk, az az, hogy nem lehet könnyen látni, hogy melyik szám hová kerül, illetve milyen számok vannak a felhasználó által bevitt vagy kemény kóddal. A másik nagy probléma az, hogy a beépített Excel képlet nem számítja ki a kezdeti készpénzkiadásokat, és még a szakértő Excel felhasználók is gyakran elfelejtik beállítani a kezdeti ráfordítási értéket az NPV értékben. Másrészt az első módszer több lépést igényel a számításban, amelyek szintén hajlamosak a felhasználók által okozott hibákra.

Függetlenül attól, hogy melyik módszert alkalmazza, a kapott eredmény csak olyan jó, mint a képletekbe bedugott értékek. Meg kell próbálnia a lehető legpontosabban meghatározni a cash flow előrejelzésekhez használandó értékeket az NPV kiszámításakor.

Ezenkívül az NPV képlet azt feltételezi, hogy az összes pénzáramlás egy összegben érkezik az év végén, ami nyilvánvalóan irreális. A probléma kijavítása és az NPV jobb eredményei érdekében az év közepén diszkontálhatók a pénzáramok, és nem a végén. Ez jobban közelíti az adózott pénzáramok reálisabb felhalmozódását az év során.

Miközben egyetlen projekt életképességét értékeli, a 0 dollárnál nagyobb NPV olyan projektet jelez, amely nettó nyereséget termelhet. Miközben több projektet hasonlítanak össze az NPV alapján, a legmagasabb NPV -vel rendelkező projektet kell egyértelműen választani, mivel ez jelzi a legjövedelmezőbb projektet.