Hogyan torzítják a visszavásárlások az ár-könyv arányt

Részvény visszavásárlások lendületet adhat a vállalatoknak részvényenkénti eredmény (EPS), de húzza tovább könyv szerinti értéke növekedés. Sok befektető használja a ár-könyv arány hogy alulértékelt részvényeket találjanak, és itt értékbecslési problémákba ütközhetnek.

A visszavásárlások, más néven részvény-visszavásárlások, elferdíthetik az eredményeket, így az árfolyam-könyvelés haszontalan mérés sok részvény értékelésére. Azok a vállalatok, amelyek rendszeresen csökkentik részesedésüket visszavásárlások révén, könyv szerinti érték alapján túlértékeltnek tűnhetnek.

Ez a cikk megvizsgálja, hogy a visszavásárlások miért járnak kedvező eredménnyel az EPS növekedéséhez, de jellemzően csökkentik az egy részvényre jutó könyv szerinti értéket, ami lelassítja ennek az eszköz alapú intézkedésnek a növekedését.

Kulcsos elvitel

- A részvényvásárlások általában növelik az egy részvényre jutó eredményt (EPS), de lassítják a könyv szerinti érték növekedését.

- Ha a részvényeket visszavásárolják az egy részvényre jutó könyv szerinti könyv szerinti érték felett, az csökkenti az egy részvényre jutó könyv szerinti értéket.

- A visszavásárlás csökkenti a forgalomban lévő részvényeket, ami azt eredményezi, hogy a vállalat túlértékeltnek tűnik.

- A készpénz visszavásárlása a készpénzeszközök csökkenését és ezáltal a mérlegben a saját tőke csökkenését eredményezi, az egyéb eszközöknek megfelelő nyereség nélkül.

- A befektetőknek figyelembe kell venniük az EPS növekedését és a saját tőke megtérülését (ROE), valamint a könyv szerinti árat, figyelembe véve a visszavásárlások esetleges mesterséges hatásait.

Hogyan néz ki a visszavásárlás?

A könyv szerinti érték a vállalat összes vagyona mínusz összes kötelezettség (azaz adósság). Részvényenkénti könyv szerinti érték a teljes könyv szerinti érték osztva a számmal kiemelkedően.

Az ár-könyv arány összehasonlítja a cégét piac tőkésítés könyv szerinti értékére. A számítás egy vállalat részvényenkénti részvényárfolyama osztva a részvényenkénti könyv szerinti értékével.

Nézzünk egy példát, amely bemutatja, hogy a visszavásárlások hogyan befolyásolják a nagy egyszeri visszavásárlást végző szuper méretű társaság részvényenkénti eredményét és az egy részvényre jutó könyv szerinti értékét.

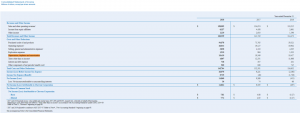

XYZ Corporation: elővásárlás

- Összes eszköz 300 milliárd USD - Teljes kötelezettség 150 milliárd USD

Könyv szerinti értéke = 150 milliárd dollár - Könyv szerinti értéke 150 milliárd USD / Részvények 1 milliárd

A részvényenkénti könyv szerinti érték = 150 USD - Éves nyereség 20 milliárd USD / Részvények 1 milliárd

Részvényenkénti eredmény = 20 USD - 20 EPS / könyv szerinti érték 150 USD / részvény

Tőkearányos megtérülés = 13.3%

Tegyük fel, hogy az XYZ részvényei részvényenként 200 dolláron kereskednek, és az XYZ visszavásárolja részvényeinek felét (összesen 500 milliót), vagy összesen 100 milliárd dollárt. A való világban ez több éven keresztül zajlik, különböző árakon, de szemléltetés céljából tegyük fel, hogy mindez egyszerre történt.

XYZ Corporation: visszavásárlás

Megjegyzés: 100 milliárd dollár készpénz vagyont költöttek 500 millió részvény vásárlására, részvényenként 200 dollárért.

- Összes eszköz 200 milliárd USD - Teljes kötelezettség 150 milliárd USD

Könyv szerinti érték = 50 milliárd dollár - Könyv szerinti értéke 50 milliárd dollár / Részvények visszavásárlás után 500 millió

Könyv szerinti érték részvényenként = 100 USD részvényenként - Éves bevétel 20 milliárd dollár / Részvények visszavásárlás után 500 millió

Részvényenkénti eredmény = 40 dollár részvényenként - 40 EPS / részvény / könyv szerinti érték 100 USD / részvény

Saját tőke megtérülése = 40%

Vegye figyelembe, hogy amikor a részvényeket visszavásárolják az egy részvényre jutó könyv szerinti könyv szerinti érték felett, az csökkenti az egy részvényre jutó könyv szerinti értéket. Ha a részvény a könyv szerinti érték alatt kereskedett, ami ritka, a társaság visszavásárlással emelhette volna az egy részvényre jutó könyv szerinti értékét.

A visszavásárlás többféleképpen is megjelenhet egy vállalatnál mérleg, több tényezőtől függően, de az egyszerűség kedvéért tegyük fel, hogy az XYZ készpénzzel visszavásárolta a részvényeket, majd visszavonta a részvényeket. Mintha elégették volna a részvényeket, soha többé nem adnák ki. Ez a készpénzeszközök csökkenését és ezáltal a mérlegben a saját tőke csökkenését eredményezi, az egyéb eszközöknek megfelelő nyereség nélkül.

Vannak más, bonyolultabb módszerek is, amelyekkel a vállalat kezelheti a visszavásárlás bejelentését, például adósság kibocsátása és a visszavásárolt részvények kincstári részvény.

Hogyan kell értelmezni a visszavásárlási eredményeket?

Amint ebben a példában látható, az egy részvényre jutó könyv szerinti érték jelentős torzulása következik be, mivel a jelenlegi részvényenkénti könyv szerinti érték felett jelentős részvény -visszavásárlás történt.

A menedzsment végrehajthatja a részvények visszavásárlását, ha úgy érzik, hogy a vállalat alulértékelt, és bátorítják a jövőbeni működését.

A visszavásárlások 20 dollárról 40 dollárra javították az EPS -t, de az egy részvényre jutó könyv szerinti értéket 150 dollárról 100 dollárra csökkentették. Azt is vegye figyelembe, hogy a saját tőke megtérülése (ROE) a meglehetősen normális 13,3% -ról elképesztő 40% -ra emelkedik. A ROE -számok rendkívül jó megjelenést kölcsönözhetnek egy normál üzleti tevékenységnek, de számviteli rendellenességnek kell tekinteni, ha jelentős visszavásárlás történik.

Hogyan befolyásolja a visszavásárlás a pénzügyeket?

Dollárfa (DLTR) olyan társaság, amely rendszeresen visszavásárolt részvényeket. Vizsgáljuk meg, mit tettek ezek a visszavásárlások a pénzügyi mutatóival.

2003 -ban a Dollar Tree Stores 177,6 millió dollárt keresett. 2007 -ben ez a szám 201,3 millió dollárra nőtt, ami 13,3%-os növekedést jelent. Ugyanebben az időszakban a Dollar Tree EPS értéke 2,09 dollárra nőtt 1,54 dollárról, ami 35%-os növekedést jelent. Hogyan tette ezt lehetővé a Dollar Tree? Ezt a részvényvásárlások pénzügyi varázslata révén tette. Most nézzük meg ezeknek a furcsa eredményeknek az okát.

A Dollar Tree részvényeinek száma 114 millióról 90 millió darabra nőtt részvényvásárlások révén, ami 21%-os csökkenést jelent. Bár az EPS kiválóan nőtt ezekből a visszavásárlásokból, a könyv szerinti érték nem járt olyan jól. Ez csak 2,35 dollárral, azaz 26%-kal nőtt, részvényenként 8,90 dollárról részvényenként 11,25 dollárra, míg a Dollar Tree által elért teljes EPS 7,06 dollár volt.

Fontos megjegyezni, hogy minden egyes dollár bevétel nem mindig növeli a könyv szerinti értéket, bár a legtöbbnek elméletileg kellene. Ez azt feltételezi, hogy nem

osztalék fizetnek, ami a Dollar Tree esetében is így van. A Dollar Tree bevételét általában minden évben visszavásárolták a részvényekre, a szokásos üzletbővítési költségek mellett.

Alsó vonal

Ha az ár-könyv arányt használja értékmérőnek, akkor óvatosnak kell lennie, ha egy vállalat visszavásárolta a részvényeket. Hogyan lehet megmondani, hogy ez megtörtént -e? Nézze meg a vállalat részvényeinek számát az egymást követő években.

A legjobb megoldás egy befektető számára, ha az EPS és a ROE növekedését, valamint a könyv szerinti árat vizsgálja, a visszavásárlások esetleges mesterséges hatásainak fényében.