Csíkopciók: Piaci semleges medve stratégia

A kombinációk megvalósíthatósága opciók a kereskedelem nyereséges lehetőségeket tesz lehetővé különböző forgatókönyvekben. Legyen az mögöttes részvényárfolyamok emelkedése, csökkenése vagy stabil maradása, a megfelelően kiválasztott opciós kombinációk megfelelő nyereségpotenciált kínálnak.

Ez a cikk áttekinti a „szalagbeállításokat”, az egyiket piaci neutrákl nyereségpotenciállal rendelkező kereskedési stratégiák az alapul szolgáló ármozgás mindkét oldalán. A „csík” lényegében a hosszú kissé módosított változata lovaglóülés stratégia. A konzolok egyenlő nyereségpotenciált biztosítanak az alapul szolgáló ármozgás mindkét oldalán (ezáltal „tökéletes” piacsemleges stratégia), míg a szalag ehelyett egy „medve” piacsemleges stratégia, amely a lefelé irányuló ármozgás nyereségpotenciáljának kétszeresét nyújtja az egyenértékű felfelé irányuló ármozgáshoz képest (a "szíj, "ezzel szemben egy bullish piac-semleges stratégia).

Nagy nyereség érhető el a szalagstratégiával, amikor a mögöttes részvényárfolyam lefelé haladva erőteljesen felfelé vagy lefelé mozdul el, és nagyobb nyereséget kell elérni egy lefelé irányuló lépéssel. A pozícióhoz kapcsolódó teljes kockázat vagy veszteség a teljes kifizetett opciós prémiumra (plusz közvetítési díjak és jutalékok) korlátozódik.

Kulcsos elvitel

- A szalag egy medve piac-semleges stratégia, amely viszonylag jobban megtérül, ha az alapeszköz csökken, mint amikor emelkedik.

- A szalag lényegében hosszú mérőeszköz, de ehelyett kettőt és egy hívást használ.

- A szalag maximális lehetséges vesztesége az opciókért fizetett ár plusz díjak vagy jutalékok.

Sávépítés

A szalagpozíció kialakításával járó kiadások magasak lehetnek, mivel hármat igényelnek pénznél (ATM) opciók vásárlása:

- 1x ATM hívás vásárlása

- Vásárlás 2x ATM Puts

Ezeket az opciókat ugyanazon az alapon kell megvásárolni, ugyanazon kötési árral és lejárati dátummal.

Példa

Tegyük fel, hogy szalagopciós pozíciót hoz létre egy jelenleg 100 dollár körül kereskedő részvényen. Mivel ATM opciókat vásárolnak, az egyes opciók kötési árának a legközelebb kell lennie az alapárhoz; Vegyük példának a 100 dollárt.

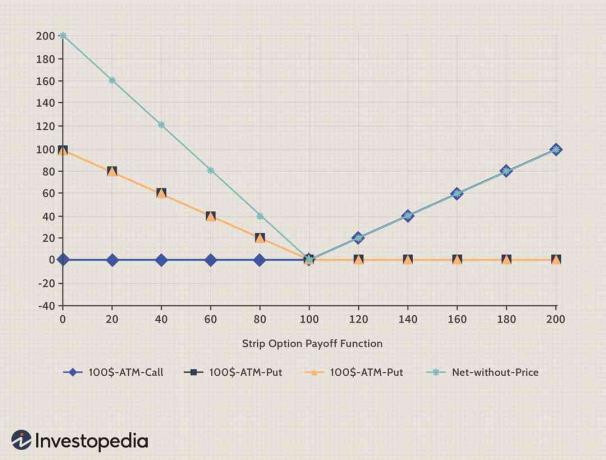

Itt vannak a három opciós pozíció mindegyikének alapvető kifizetési funkciói. A kék grafikon a 100 dolláros kötési árat mutatja hosszú hívás opció (feltételezzük a 6 dolláros költséget). Az átfedő sárga és rózsaszín grafikonok a kettőt ábrázolják hosszú fel lehetőségek (egyenként 7 dollárba kerül). Az árat elfogadjuk (opciós díjak) figyelembe kell venni az utolsó lépésben.

Sabrina Jiang képe © Investopedia 2021

Most összeadjuk ezeket az opciós pozíciókat, hogy megkapjuk a következő nettó kifizetési függvényt (türkiz színű):

Sabrina Jiang képe © Investopedia 2021

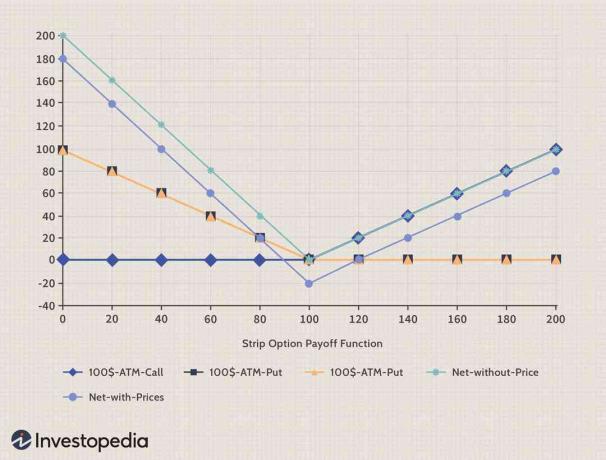

Végül vegyük figyelembe az árakat. A teljes költség (6 USD + 7 USD + 7 USD = 20 USD) lesz. Mivel mind hosszú opciók (azaz vásárlások), ezért ennek a pozíciónak a létrehozásához nettó 20 dollár terhelés jár. Ezért a nettó kifizetési függvény (türkizkék ábrázolás) 20 dollárral csökken, így a barna színű nettó kifizetési függvényt kapjuk, figyelembe véve az árakat:

Sabrina Jiang képe © Investopedia 2021

Nyereség- és kockázati forgatókönyvek

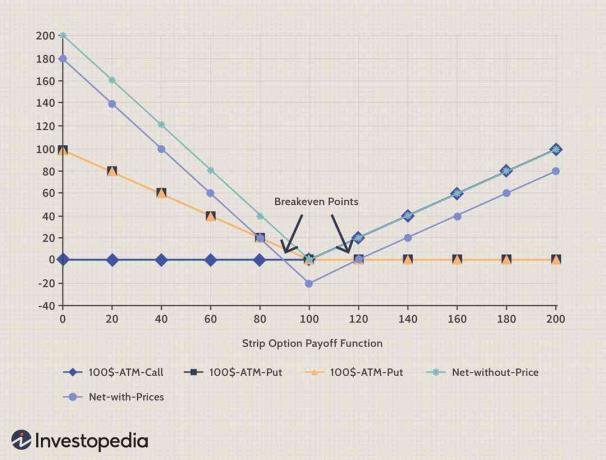

A szalagopcióknak két nyereségi területe van, azaz ahol a barna kifizetési funkció a vízszintes tengely felett marad. Ebben a szalagopciós példában a pozíció nyereséges lesz, ha a mögöttes ár 120 dollár fölé mozog, vagy 90 dollár alá esik. Ezeket a pontokat megtérülési pontoknak nevezik, mivel ezek a „nyereség-veszteség határjelzői” vagy a „nem nyereség, veszteség nélkül” pontok.

Sabrina Jiang képe © Investopedia 2021

Általában:

- Felső kitörési pont = a hívás/eladás kötési ára + nettó díj

= $ 100 + $ 20 = $ 120, ebben a példában.

- Alsó töréspont = hívás / eladás kötési ára - (nettó díj fizetve / 2)

= 100 USD - (20 USD/2) = 90 USD, ebben a példában.

Profit és kockázat profil

A felső megtérülési ponton túl (azaz az alapanyag felfelé irányuló ármozgásán) a kereskedő rendelkezik korlátlan profitpotenciál, mivel elméletileg az ár bármilyen szintre felfelé mozoghat, korlátlanul kínálva nyereség. A mögöttes alap minden egyes árpontos mozgásáért a kereskedő egy nyereségpontot kap (azaz egy dollárral a mögöttes részvényárfolyam egy dollárral növeli a megtérülést).

Az alsó megtérülési pont alatt, azaz az alapanyag lefelé irányuló ármozgásakor a kereskedő rendelkezik korlátozott nyereségpotenciál, mivel a mögöttes ár nem mehet 0 dollár alá (a legrosszabb csődforgatókönyv). Az alapul szolgáló árfolyam minden lefelé irányuló mozgása után azonban a kereskedő két nyereségpontot kap.

Ez az a pont, ahol a szalagos opció medve kilátásai kedvezőbb nyereséget kínálnak a hátrányokhoz képest fejjel felfelé, és ez az a pont, ahol a szalag különbözik a szokásos oszloptól, amely egyenlő nyereségpotenciált kínál mindkét oldalon.

Profit in Strip opció a felfelé irányuló irányban

Ha az alaplap felfelé mozog, akkor a következőket számíthatjuk ki:

Az alapul szolgáló - hívási kötési ár - nettó prémium - közvetítés és jutalék ára.

Ha feltételezzük, hogy az alap 140 dollárnál ér véget, akkor a nyereség a következő lenne:

= 140 USD - 100 USD - 20 USD - közvetítés = 20 USD ( - közvetítés)

Profit in Strip opció lefelé

És ha az ár lefelé mozog, akkor a következőképpen számolunk:

2 x (eladási kötési ár - mögöttes ár) - fizetett nettó prémium - közvetítés és jutalék.

Ha feltételezzük, hogy az alap 60 dollárra végződik, akkor a nyereség a következő lenne:

= 2 (100 USD - 60 USD) - 20 USD - Bbokerage = 60 USD ( - közvetítés)

A kockázati (veszteségi) terület az a régió, ahol a barna kifizetési függvény a vízszintes tengely alatt helyezkedik el. Ebben a példában ez a két megtérülési pont között helyezkedik el, azaz ez a pozíció veszteséges lesz, ha a mögöttes ár 90 és 120 dollár között marad.

A veszteségösszegek lineárisan változnak attól függően, hogy hol van a mögöttes ár, ahol:

Maximális veszteség a szalagopciós kereskedésben = nettó opciós díj fizetve + közvetítés és jutalék.

Ebben a példában a maximális veszteség = 20 USD + közvetítés.

Egyéb szempontok

A szalagopciós kereskedési stratégia tökéletes azoknak a kereskedőknek, akik jelentős ármozgást várnak a a mögöttes részvényárfolyam, bizonytalan az irányban, de nagyobb valószínűséggel számít lefelé ármozgás. Lehet, hogy mindkét irányban nagy ármozgás várható, de nagyobb az esély arra, hogy lefelé.

A szalagopciós kereskedéshez ideális valós helyzetek a következők:

- Új termék bevezetése egy cég részéről

- Túl jó vagy rossz jövedelemre számít a társaság jelentésekor

- Egy olyan projektpályázat eredményei, amelyre a vállalat ajánlatot tett

Ezekben az esetekben a termék bevezetése lehet sikeres vagy kudarc, vagy a bevétel túl jó vagy rossz, ajánlat nyerhet vagy veszíthet a vállalat - mindezek nagy áringadozásokhoz vezethetnek, ha valaki bizonytalan a irány.

Alsó vonal

A szalagopciós stratégia jól illik azokhoz a rövid távú kereskedőkhöz, akiknek előnyük lesz az alapul szolgáló árfolyammozgás mindkét irányú nagy volatilitásáról. A hosszú távú opciós kereskedőknek ezt kerülniük kell, mivel három opció hosszú távú megvásárlása jelentős prémiumhoz vezet időromlás érték, amely az idő múlásával romlik. Más rövid távú kereskedelmi stratégiákhoz hasonlóan tanácsos egyértelmű nyereségcélt tartani, és a cél elérése után kilépni a pozícióból.

Bár implicit veszteség megállítása már be van építve ebbe a szalagpozícióba (a korlátozott maximális veszteség miatt), az aktív szalagopciós kereskedők valóban megtartanak egyéb stop-loss szinteket az alapul szolgáló ármozgás és az indikatív volatilitás alapján. A kereskedőnek felfelé vagy lefelé tartó valószínűséggel hívást kell fogadnia, és ennek megfelelően kell kiválasztania a heveder vagy csík pozícióit.