Mire számíthat a JPMorgan bevételétől?

(Megjegyzés: Ennek az alapvető elemzésnek a szerzője pénzügyi író és portfóliókezelő.)

JPMorgan Chase & Co. (JPM), a legnagyobb amerikai bank, amelynek piaci értéke meghaladja a 330 milliárd dollárt, és vezérigazgatója, Jamie Dimon, a tervek szerint január 15-én jelentik be a negyedik negyedéves eredményeket. Azonban emelkedő tőzsde volatilitás, a csökkenő kamatok és a gyenge lakáseladások befolyásolhatják a bank negyedik negyedéves eredményeit.

A negyedik negyedévre vonatkozó általános várakozások alacsonyabb tendenciát mutatnak. December eleje óta a bevételi becslések 3% -kal, míg a bevételi becslések 2% -kal csökkentek.

A Bank külső ellenszéllel szembesül

A negyedik negyedévben a hozamok meredeken csökkentek, mivel a részvénypiaci volatilitás jelentősen megnőtt. A befektetők aggódtak egy túl agresszív miatt Szövetségi Tartalék és hogy a lassuló növekedés kiválthatja a recesszió. Ez kamatokat eredményezett a 10 éves kincstár nagyjából 55 bázispontok október elejétől december 31 -ig megközelítőleg 2,70% -ra. Emellett a 2 éves hozamok közel 50 bázisponttal 2,5% -ra csökkentek az év végére. A csökkenő kamatok negatív hatással lehetnek a bank negyedik negyedévére

nettó kamatbevétel. Ban,-ben harmadik negyed, a bank megjegyezte, hogy az emelkedő kamatok hozzájárultak ahhoz, hogy az egy évvel ezelőtti 7% -os nettó kamatbevétel 14,1 milliárd dollárra emelkedjen.A negyedik negyedévben eső kamatlábak hozzájárultak ahhoz, hogy a jelzáloghitel-hozamok alacsonyabbak legyenek, a 30 éves országos átlag 45 bázisponttal, 4,5% körüli szintre csökkent. Az alacsonyabb kamatlábak segíthetnek a lakáspiac élénkítésében, és hátulütőként hathatnak a bank 2019 -es hitelnövekedésére. A negyedik negyedévben azonban nem valószínű, hogy segít a banknak, mivel a lakáseladások drasztikusan lelassultak. Az Egyesült Államok. Függőben lévő lakások értékesítési indexe 2014 óta a legalacsonyabb szintre esett. A JPMorgan a harmadik negyedévben meredeken 16% -os visszaesést tapasztalt lakáshitelezési üzletágában; a lakás lassulása valószínűleg tovább nehezíti ezt.

A JPMorgan láthatja, hogy a kamatok csökkenése és a tőzsdei volatilitás lendületet ad befektetési banki egysége bevételeinek. A zuhanó tőzsde hozzájárulhatott ahhoz, hogy a negyedik negyedévben megnövelték a JPMorgan részvénykereskedelmi volumenét. A részvénypiaci szegmens erős harmadik negyedévet zárt, a bevételek 17%-kal emelkedtek. Eközben a hozamcsökkenés a befektetők körében kötvényvásárlást sugallna, és ez segíthetne a bank nehéz helyzetben lévő fix kamatozású egységében, amelynek bevétele az elmúlt negyedévben 10% -kal csökkent.

Gyengébb hosszú távú kilátások

Elemzők szerint a JPMorgan 2019 -ben sokkal gyengébb évet prognosztizál, a bevételek várhatóan 3% -kal növekednek, szemben a 2018 -as 14% -os növekedési ütemmel. Emellett a becslések szerint a keresetek 7% -kal nőnek 2019 -ben, szemben a tavalyi 44% -kal. A 2020 -as kilátások rosszabbak, a bevételek és a bevételek az előrejelzések szerint 1%alatt nőnek. Még ennél is rosszabb, hogy a JPMorgan 2019 -es növekedése várhatóan sokkal lassabb lesz, mint a riválisok, a Citigroup és a Bank of America, amelyek az előrejelzések szerint 2019 -ben 13% -kal, illetve 11% -kal növelik bevételeiket.

A tőzsdei küzdelem 2019 -ben

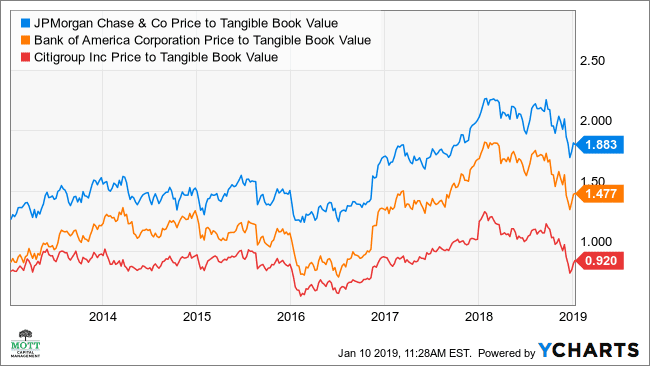

A részvény nagyjából 16% -kal alacsonyabb a 2018 -as csúcsánál, az értékelés alapján árat kézzelfogható könyv szerinti értékre jelentősen csökkent, de még mindig nem olcsó 1,88 -nál. Ha ez a többszörös visszaesik a történelmi tartományba, az értékelés 1,6 -ra csökkenhet. A részvény drágább is, mint a másik két pénzközpont -bank, a Citigroup és a Bank of America.

A március 15 -i lejárat opciói bullish a részvényen, a számmal hívásokat felülmúlja a tesz körülbelül 3 az 1-hez, 12 000 nyílt hívásos szerződéssel. Az hosszú mérföld azt sugallja, hogy a részvény 8% -kal emelkedhet vagy csökkenhet a 100 dolláros kötési árhoz képest, így a részvények a lejáratkor 91,85 és 108,15 dollár közötti kereskedési tartományba kerülnek. A fogadások a negyedik negyedéves eredményeket követően a részvények emelkedő kilátásait sugallják. A hosszú távú szempontok azonban makacsabbak, ha 2020. január 17-én 100 dolláros kötési árlehetőségeket használunk. Ez a kötési ár azt mutatja, hogy az eladások több mint 2: 1 arányban felülmúlják a hívásokat, közel 13 000 nyitott eladási opcióval.

A technikai grafikon is rendkívül medve, erős technikai szinttel ellenállás 102 dollárnál. A részvénynek határozott csökkenő tendenciája is van, ami július óta tart. Ha a saját tőke a technikai szint alá esik támogatás 94 dollárnál akár 87 dollárra is csökkenhet.

Az relatív erősségi index 2018 eleje óta folyamatosan csökkenő tendenciát mutat, és azt sugallja, hogy a lendület továbbra is megjelenik az állományból. Úgy tűnik, hogy ez a tendencia nem fordul meg a horizonton.

A JPMorgan és részvényei valószínűleg küzdeni fognak 2019 -ben, mivel a globális gazdasági lassulás kockázata továbbra is fenyegeti a bank számos kritikus üzleti területét. A részvények meredek értékelését, az opciók hosszú távú csökkenését és a nyugtalanító technikai diagramot figyelembe véve a 2019-es év valószínűleg nem lesz könnyű a vállalat vagy a részvény számára.

Michael Kramer alapítója Mott Capital Management LLC, bejegyzett befektetési tanácsadó, és a társaság aktívan kezelt, hosszú ideig csak tematikus növekedési portfólió menedzsere. A Kramer jellemzően három -öt évig vásárol és tart részvényeket. Kattintson ide Kramer életrajzához és portfóliójához. A bemutatott információk csak oktatási célokat szolgálnak, és nem szándékoznak ajánlatot vagy felkérést tenni konkrét értékpapírok, befektetések vagy befektetési stratégiák eladására vagy vásárlására. A befektetések kockázatot hordoznak, és hacsak másképp nem jelezzük, nem garantáltak. Mindenképpen konzultáljon szakképzett pénzügyi tanácsadóval és/vagy adózási szakemberrel, mielőtt bármilyen, itt tárgyalt stratégiát végrehajt. Kérésre a tanácsadó összeállítja az elmúlt tizenkét hónap során tett ajánlások listáját. A múltbeli teljesítmény nem jelzi a jövőbeli teljesítményt.