Pengertian, Jenis, & Contoh Laporan Keuangan

Apa Itu Laporan Keuangan?

Laporan keuangan adalah catatan tertulis yang menyampaikan kegiatan bisnis dan kinerja keuangan perusahaan. Laporan keuangan sering diaudit oleh instansi pemerintah, akuntan, firma, dll. untuk memastikan akurasi dan untuk tujuan pajak, pembiayaan, atau investasi. Laporan keuangan meliputi:

- Neraca keuangan

- Laporan laba rugi

- Laporan arus kas.

Takeaways Kunci

- Laporan keuangan adalah catatan tertulis yang menyampaikan kegiatan bisnis dan kinerja keuangan perusahaan.

- Neraca memberikan gambaran umum tentang aset, kewajiban, dan ekuitas pemegang saham sebagai snapshot dalam waktu.

- Laporan laba rugi terutama berfokus pada pendapatan dan beban perusahaan selama periode tertentu. Setelah biaya dikurangkan dari pendapatan, laporan tersebut menghasilkan angka laba perusahaan yang disebut laba bersih.

- Laporan arus kas (CFS) mengukur seberapa baik perusahaan menghasilkan uang tunai untuk membayar kewajiban utangnya, mendanai biaya operasionalnya, dan mendanai investasi.

1:47

Laporan keuangan

Menggunakan Informasi Laporan Keuangan

Investor dan analis keuangan mengandalkan data keuangan untuk menganalisis kinerja perusahaan dan membuat prediksi tentang arah masa depan harga saham perusahaan. Salah satu sumber daya terpenting dari data keuangan yang dapat diandalkan dan diaudit adalah laporan tahunan, yang berisi laporan keuangan perusahaan.

NS laporan keuangan digunakan oleh investor, analis pasar, dan kreditur untuk mengevaluasi kesehatan keuangan dan potensi pendapatan perusahaan. Tiga laporan laporan keuangan utama adalah neraca, laporan laba rugi, dan laporan arus kas.

Memahami Neraca

NS neraca keuangan menyediakan gambaran dari aset perusahaan, kewajiban, dan ekuitas pemegang saham sebagai snapshot dalam waktu. Tanggal di bagian atas neraca memberi tahu Anda kapan snapshot diambil, yang umumnya merupakan akhir tahun fiskal.

Rumus Neraca

Aktiva=(Kewajiban+Ekuitas pemilik)

NS neraca keuangan total akan dihitung sudah, tapi inilah cara Anda mengidentifikasi mereka.

- Temukan total aset di neraca untuk periode tersebut.

- Total semua kewajiban, yang harus menjadi daftar terpisah di neraca. Ini mungkin tidak termasuk kewajiban kontinjensi.

- Cari total ekuitas pemegang saham dan tambahkan nomornya ke total kewajiban.

- Total aset harus sama dengan total kewajiban dan total ekuitas.

Data Dari Neraca

Neraca mengidentifikasi bagaimana aset didanai, baik dengan kewajiban, seperti utang, atau ekuitas pemegang saham, seperti laba ditahan dan tambahan modal disetor. Aset terdaftar di neraca dalam urutan likuiditas.

Kewajiban tercantum dalam urutan di mana mereka akan dibayar. Kewajiban jangka pendek atau lancar diharapkan akan dibayar dalam satu tahun, sedangkan kewajiban jangka panjang atau tidak lancar adalah hutang yang diharapkan akan dibayar dalam waktu lebih dari satu tahun.

Item Termasuk dalam Neraca

Di bawah ini adalah contoh pos-pos yang tercatat di neraca.

Aktiva

- Kas dan setara kas adalah aset likuid, yang mungkin termasuk tagihan Treasury dan sertifikat deposito.

- Piutang adalah jumlah uang yang terutang kepada perusahaan oleh pelanggannya untuk penjualan produk dan layanannya.

- Inventaris

Kewajiban

- Hutang termasuk hutang jangka panjang

- Hutang gaji

- Dividen hutang

Ekuitas pemegang saham

- Ekuitas pemegang saham adalah total aset perusahaan dikurangi total kewajibannya. Ekuitas pemegang saham merupakan jumlah uang yang akan dikembalikan kepada pemegang saham jika semua aset dilikuidasi dan semua hutang perusahaan dilunasi.

- Pendapatan yang disimpan adalah bagian dari ekuitas pemegang saham dan merupakan jumlah laba bersih yang tidak dibayarkan kepada pemegang saham sebagai dividen.

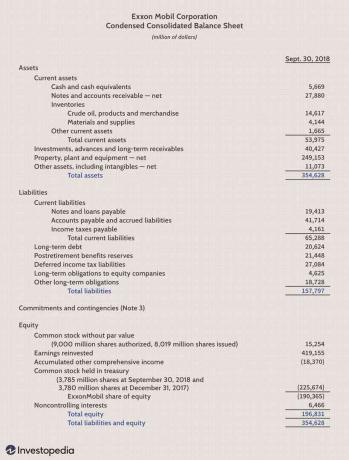

Contoh Neraca

Di bawah ini adalah sebagian dari Exxon Mobil Corporation's (XOM)neraca keuangan per 30 September 2018.

- Total aset adalah $354.628.

- Total kewajiban adalah $157.797.

- Total ekuitas adalah $196.831.

- Total kewajiban dan ekuitas adalah $354.628, yang sama dengan total aset untuk periode tersebut.

Laporan Laba Rugi

Berbeda dengan neraca, laporan laba rugi mencakup rentang waktu, yaitu satu tahun untuk laporan keuangan tahunan dan seperempat untuk laporan keuangan triwulanan. Laporan laba rugi memberikan gambaran tentang pendapatan, beban, laba bersih dan laba per saham. Biasanya menyediakan dua sampai tiga tahun data untuk perbandingan.

Rumus dan Perhitungan Laporan Laba Rugi

Batas pemasukan=(Pendapatan−Pengeluaran)

- Total semua pendapatan atau penjualan untuk periode tersebut.

- Jumlahkan semua pengeluaran dan biaya operasi bisnis.

- Kurangi total biaya dari pendapatan untuk mencapai laba bersih atau laba untuk periode tersebut.

Data Dari Laporan Laba Rugi

Laporan laba rugi adalah salah satu dari tiga laporan keuangan penting yang digunakan untuk melaporkan pendapatan perusahaan kinerja keuangan selama periode akuntansi tertentu. Juga dikenal sebagai laporan laba rugi atau laporan pendapatan dan beban, laporan laba rugi terutama berfokus pada pendapatan dan beban perusahaan selama periode tertentu.

Setelah biaya dikurangkan dari pendapatan, laporan tersebut menghasilkan angka laba perusahaan yang disebut laba bersih.

Jenis Pendapatan

Pendapatan operasional adalah pendapatan yang diperoleh dengan menjual produk atau layanan perusahaan. NS pendapatan operasional untuk produsen mobil akan diwujudkan melalui produksi dan penjualan mobil. Pendapatan operasional dihasilkan dari kegiatan bisnis inti perusahaan.

Pendapatan non-operasional adalah pendapatan yang diperoleh dari kegiatan bisnis non-inti. Pendapatan ini berada di luar fungsi utama bisnis. Beberapa contoh pendapatan non-operasional meliputi:

- Bunga yang diperoleh dari uang tunai di bank

- Pendapatan sewa dari properti

- Pendapatan dari kemitraan strategis seperti penerimaan pembayaran royalti

- Penghasilan dari tampilan iklan yang terletak di properti perusahaan

Pendapatan lain-lain adalah pendapatan yang diperoleh dari kegiatan lain. Pendapatan lainnya dapat mencakup keuntungan dari penjualan aset jangka panjang seperti tanah, kendaraan, atau anak perusahaan.

Jenis Pengeluaran

Biaya utama dikeluarkan selama proses mendapatkan pendapatan dari aktivitas utama bisnis. Biaya termasuk harga pokok penjualan (COGS), penjualan, beban umum dan administrasi (SG&A), depresiasi atau amortisasi, dan penelitian dan pengembangan (R&D). Pengeluaran umum termasuk upah karyawan, komisi penjualan, dan utilitas seperti listrik dan transportasi.

Beban yang terkait dengan aktivitas sekunder termasuk bunga yang dibayarkan atas pinjaman atau utang. Kerugian dari penjualan aset juga dicatat sebagai beban.

Tujuan utama dari laporan laba rugi adalah untuk menyampaikan rincian profitabilitas dan hasil keuangan dari kegiatan bisnis. Namun, ini bisa sangat efektif dalam menunjukkan apakah penjualan atau pendapatan meningkat jika dibandingkan selama beberapa periode. Investor juga dapat melihat seberapa baik manajemen perusahaan mengendalikan pengeluaran untuk menentukan apakah upaya perusahaan dalam mengurangi biaya penjualan dapat meningkatkan keuntungan dari waktu ke waktu.

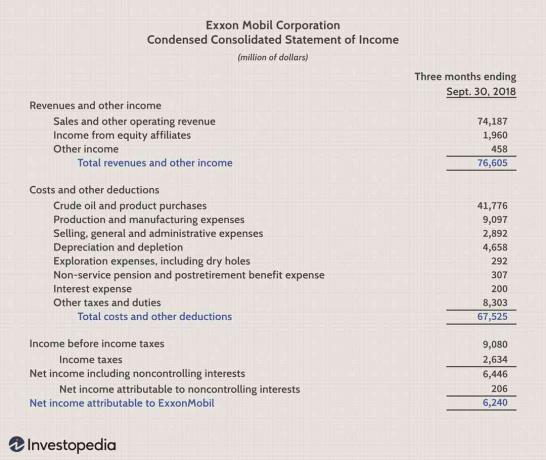

Contoh Laporan Laba Rugi

Di bawah ini adalah sebagian dari laporan laba rugi Exxon Mobil Corporation (XOM) per 30 September 2018.

- Total pendapatan adalah $76.605 untuk periode tersebut.

- Total biaya adalah $67.525.

- Laba atau laba bersih adalah $6.240.

Laporan Arus Kas

Laporan arus kas (CFS) mengukur seberapa baik perusahaan menghasilkan uang tunai untuk membayar kewajiban utangnya, mendanai biaya operasionalnya, dan mendanai investasi. Laporan arus kas melengkapi neraca keuangan dan laporan laba rugi.

Data Dari Laporan Arus Kas

CFS memungkinkan investor untuk memahami bagaimana operasi perusahaan berjalan, dari mana uangnya berasal, dan bagaimana uang dibelanjakan. CFS juga memberikan wawasan tentang apakah perusahaan memiliki pijakan keuangan yang kokoh.

Tidak ada rumus, per se, untuk menghitung laporan arus kas. Sebaliknya, ini berisi tiga bagian yang melaporkan arus kas untuk berbagai aktivitas di mana perusahaan menggunakan kasnya. Ketiga komponen CFS tercantum di bawah ini.

Kegiatan operasi

Aktivitas operasi di CFS mencakup setiap sumber dan penggunaan uang tunai dari menjalankan bisnis dan menjual produk atau layanannya. Kas dari operasi mencakup setiap perubahan yang dilakukan dalam kas, piutang, depresiasi, persediaan, dan akun hutang. Transaksi ini juga mencakup upah, pembayaran pajak penghasilan, pembayaran bunga, sewa, dan penerimaan kas dari penjualan suatu produk atau jasa.

Aktivitas Investasi

Kegiatan investasi memasukkan setiap sumber dan penggunaan kas dari investasi perusahaan ke dalam jangka panjang masa depan perusahaan. Pembelian atau penjualan aset, pinjaman yang diberikan kepada vendor atau diterima dari pelanggan atau pembayaran apa pun yang terkait dengan merger atau akuisisi termasuk dalam kategori ini.

Juga, pembelian aset tetap seperti properti, pabrik, dan peralatan (PPE) termasuk dalam bagian ini. Singkatnya, perubahan peralatan, aset, atau investasi berhubungan dengan uang tunai dari investasi.

Kegiatan Pembiayaan

Uang tunai dari kegiatan pembiayaan termasuk sumber kas dari investor atau bank, serta penggunaan kas yang dibayarkan kepada pemegang saham. Kegiatan pembiayaan meliputi penerbitan utang, penerbitan ekuitas, pembelian kembali saham, pinjaman, dividen yang dibayarkan, dan pembayaran kembali utang.

Laporan arus kas merekonsiliasi laporan laba rugi dengan neraca dalam tiga aktivitas bisnis utama.

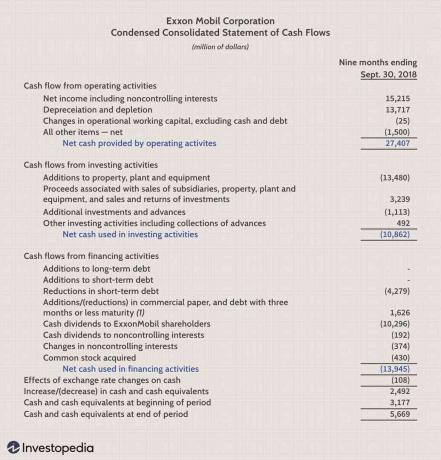

Contoh Laporan Arus Kas

Di bawah ini adalah sebagian dari Exxon Mobil Corporation's (XOM) laporan arus kas per 30 September 2018. Kita dapat melihat tiga bidang laporan arus kas dan hasilnya.

- Aktivitas operasi menghasilkan arus kas positif sebesar $27.407 untuk periode tersebut.

- Aktivitas investasi menghasilkan arus kas negatif atau arus kas keluar sebesar -$10.862 untuk periode tersebut. Penambahan properti, pabrik, dan peralatan merupakan mayoritas arus kas keluar, yang berarti perusahaan berinvestasi dalam aset tetap baru.

- Aktivitas pendanaan menghasilkan arus kas negatif atau arus kas keluar sebesar -$13.945 untuk periode tersebut. Pengurangan hutang jangka pendek dan dividen yang dibayarkan merupakan mayoritas dari arus kas keluar.

Batasan Laporan Keuangan

Meskipun laporan keuangan memberikan banyak informasi tentang perusahaan, mereka memiliki keterbatasan. Pernyataan terbuka untuk interpretasi, dan sebagai hasilnya, investor sering menarik kesimpulan yang sangat berbeda tentang kinerja keuangan perusahaan.

Misalnya, beberapa investor mungkin menginginkan pembelian kembali saham sementara investor lain mungkin lebih suka melihat uang itu diinvestasikan dalam aset jangka panjang. Tingkat utang perusahaan mungkin baik-baik saja untuk satu investor sementara yang lain mungkin memiliki kekhawatiran tentang tingkat utang bagi perusahaan. Saat menganalisis laporan keuangan, penting untuk membandingkan beberapa periode untuk menentukan apakah ada tren serta membandingkan hasil perusahaan rekan-rekannya di industri yang sama.