Definisi Persentase Hasil Tahunan (APY)

Apa Itu Persentase Hasil Tahunan (APY)?

Hasil persentase tahunan (APY) adalah tingkat pengembalian riil yang diperoleh dari tabungan atau investasi dengan mempertimbangkan efek dari penggabungan minat.

Takeaways Kunci

- APY adalah tingkat pengembalian aktual yang akan diperoleh dalam satu tahun jika bunganya dimajemukkan.

- Bunga majemuk ditambahkan secara berkala ke total yang diinvestasikan, meningkatkan saldo. Artinya setiap pembayaran bunga akan lebih besar, berdasarkan saldo yang lebih tinggi.

- Semakin sering bunga dimajemukkan, semakin baik pengembaliannya.

Memahami Persentase Hasil Tahunan (APY)

Setiap investasi pada akhirnya dinilai berdasarkan tingkat pengembaliannya, apakah itu sertifikat deposito, saham, atau obligasi pemerintah. Tingkat pengembalian hanyalah persentase pertumbuhan investasi selama periode waktu tertentu, biasanya satu tahun. Tetapi tingkat pengembalian bisa sulit untuk dibandingkan di seluruh investasi yang berbeda jika mereka memiliki periode peracikan yang berbeda. Satu dapat majemuk setiap hari, sementara yang lain majemuk setiap tiga bulan atau dua kali setahun.

Membandingkan tingkat pengembalian dengan hanya menyatakan nilai persentase masing-masing selama satu tahun memberikan hasil yang tidak akurat, karena mengabaikan efek dari bunga majemuk. Sangat penting untuk mengetahui seberapa sering peracikan itu terjadi karena semakin sering suatu simpanan majemuk, semakin cepat investasi tumbuh. Hal ini disebabkan oleh fakta bahwa setiap kali bunga yang diperoleh selama periode tersebut ditambahkan ke saldo pokok dan pembayaran bunga di masa depan dihitung pada jumlah pokok yang lebih besar itu.

Bank di A.S. diharuskan menyertakan APY saat mereka mengiklankan rekening berbunga mereka. Itu memberi tahu calon pelanggan dengan tepat berapa banyak uang yang akan diperoleh setoran jika disimpan selama 12 bulan.

Tidak seperti bunga sederhana, bunga majemuk dihitung secara berkala dan jumlahnya segera ditambahkan ke saldo. Dengan setiap periode ke depan, saldo akun menjadi sedikit lebih besar, sehingga bunga yang dibayarkan atas saldo menjadi lebih besar juga.

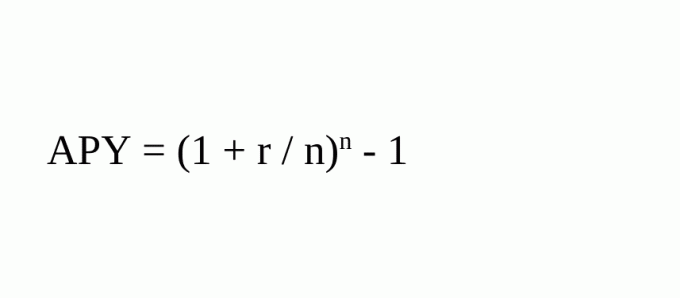

APY menstandarisasi tingkat pengembalian. Hal ini dilakukan dengan menyatakan persentase nyata dari pertumbuhan yang akan diperoleh dalam bunga majemuk dengan asumsi bahwa uang tersebut disimpan selama satu tahun. Rumus untuk menghitung APY adalah:

Di mana:

- r = laju periode

- n = jumlah periode peracikan

Misalnya, jika Anda mendepositokan $100 selama satu tahun dengan bunga 5% dan deposit Anda dimajemukkan setiap tiga bulan, pada akhir tahun Anda akan memiliki $105,09. Jika Anda telah dibayar bunga sederhana, Anda akan memiliki $105.

APY akan menjadi (1 + .05/4)4 - 1 = .05095 = 5.095%.

Ini membayar bunga majemuk 5% per tahun setiap tiga bulan, dan itu menambahkan hingga 5,095%. Itu tidak terlalu dramatis. Namun, jika Anda meninggalkan $100 itu selama empat tahun dan dimajemukkan setiap tiga bulan, maka jumlah setoran awal Anda akan bertambah menjadi $121,99. Tanpa peracikan itu akan menjadi $120.

X = D(1 + r/n)t*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

di mana:

- X = Jumlah akhir

- D = Setoran Awal

- r = laju periode

- n = jumlah periode pemajemukan per tahun

- y = jumlah tahun

Membandingkan APY pada Dua Investasi

Misalkan Anda sedang mempertimbangkan apakah akan berinvestasi dalam satu tahun obligasi tanpa kupon yang membayar 6% pada saat jatuh tempo atau hasil tinggi akun pasar uang yang membayar 0,5% per bulan dengan peracikan bulanan.

Sepintas, hasilnya tampak sama karena 12 bulan dikalikan 0,5% sama dengan 6%. Namun, ketika efek compounding dimasukkan dengan menghitung APY, investasi pasar uang sebenarnya menghasilkan (1 + .005)^12 - 1 = 0,06168 = 6,17%.

Membandingkan dua investasi berdasarkan tingkat bunganya tidak akan berhasil karena mengabaikan efek bunga majemuk dan seberapa sering penggabungan itu terjadi.

APY vs. April

APY mirip dengan tingkat persentase tahunan (APR) yang digunakan untuk pinjaman. APR mencerminkan persentase efektif yang akan dibayar peminjam selama satu tahun untuk bunga dan biaya pinjaman. APY dan APR keduanya merupakan ukuran standar suku bunga yang dinyatakan sebagai tingkat persentase tahunan.

Namun, APY memperhitungkan bunga majemuk sementara APR tidak. Selanjutnya, persamaan untuk APY tidak memasukkan biaya akun, hanya periode peracikan. Itu pertimbangan penting bagi investor, yang harus mempertimbangkan biaya apa pun yang akan dikurangi dari pengembalian investasi secara keseluruhan.

Pertanyaan yang Sering Diajukan

Bagaimana APY Dihitung?

APY menstandarisasi tingkat pengembalian. Hal ini dilakukan dengan menyatakan persentase nyata dari pertumbuhan yang akan diperoleh dalam bunga majemuk dengan asumsi bahwa uang tersebut disimpan selama satu tahun. Rumus untuk menghitung APY adalah:

- APY = (1+r/n)n - 1 {r = tingkat periode; n = jumlah periode peracikan}

Misalnya, jika Anda menyetor $100 selama satu tahun dengan bunga 5% dan deposit Anda dimajemukkan setiap tiga bulan, maka APY akan menjadi (1 + 0,05/4)4 - 1 = 0,05095 = 5,095%.

Bagaimana APY Dapat Membantu Investor?

Setiap investasi pada akhirnya dinilai berdasarkan tingkat pengembaliannya, apakah itu sertifikat deposito, saham, atau obligasi pemerintah. Misalkan Anda sedang mempertimbangkan apakah akan berinvestasi dalam obligasi tanpa kupon satu tahun yang membayar 6% pada saat jatuh tempo atau rekening pasar uang hasil tinggi yang membayar 0,5% per bulan dengan peracikan bulanan.

Sepintas, hasilnya tampak sama karena 12 bulan dikalikan 0,5% sama dengan 6%. Namun, ketika efek compounding dimasukkan dengan menghitung APY, investasi pasar uang sebenarnya menghasilkan (1 + .005)^12 - 1 = 0,06168 = 6,17%. Menghitung APY membantu Anda membuat keputusan yang lebih tepat.

Apa Perbedaan Antara APY dan APR?

APY menghitung tingkat yang diperoleh dalam satu tahun jika bunganya dimajemukkan dan merupakan representasi yang lebih akurat dari tingkat pengembalian aktual. Misalnya, akun yang berguling secara berkala, seperti sertifikat deposito (CD), akan memiliki tambahan bunga pada setiap periode. Dengan setiap periode ke depan, saldo akun menjadi sedikit lebih besar, sehingga bunga yang dibayarkan atas saldo menjadi lebih besar juga.

APR mencakup biaya atau biaya tambahan yang terkait dengan transaksi, tetapi tidak memperhitungkan bunga majemuk dalam tahun tertentu. Sebaliknya, ini adalah tingkat bunga sederhana yang dihitung dengan mengalikan tingkat bunga periodik dengan jumlah periode dalam setahun di mana tingkat periodik diterapkan. Itu tidak menunjukkan berapa kali tarif diterapkan ke saldo dan bisa sedikit menyesatkan.