Apa itu Autokorelasi?

Apa itu Autokorelasi?

Autokorelasi adalah representasi matematis dari tingkat kesamaan antara seri waktu dan versi yang tertinggal dari dirinya sendiri selama interval waktu yang berurutan. Secara konseptual mirip dengan korelasi antara dua deret waktu yang berbeda, tetapi autokorelasi menggunakan deret waktu yang sama dua kali: sekali dalam bentuk aslinya dan sekali tertinggal satu atau lebih periode waktu.

Misalnya, jika hari ini hujan, data menunjukkan bahwa besok kemungkinan besar akan hujan daripada jika hari ini cerah. Ketika berbicara tentang investasi, saham mungkin memiliki autokorelasi pengembalian positif yang kuat, menunjukkan bahwa jika "naik" hari ini, kemungkinan besar juga akan naik besok.

Secara alami, autokorelasi dapat menjadi alat yang berguna bagi para pedagang untuk digunakan; khusus untuk analis teknis.

Takeaways Kunci

- Autokorelasi mewakili tingkat kesamaan antara deret waktu tertentu dan versi tertinggal dari dirinya sendiri selama interval waktu yang berurutan.

- Autokorelasi mengukur hubungan antara nilai variabel saat ini dan nilai masa lalunya.

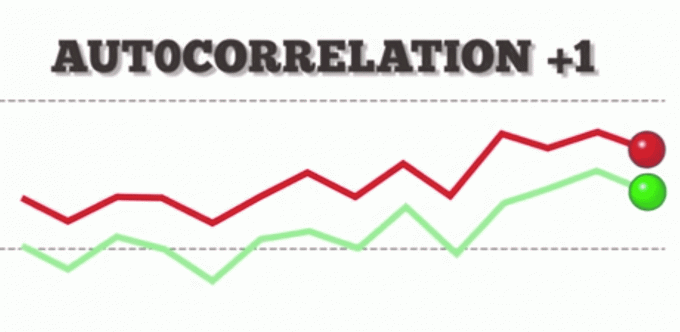

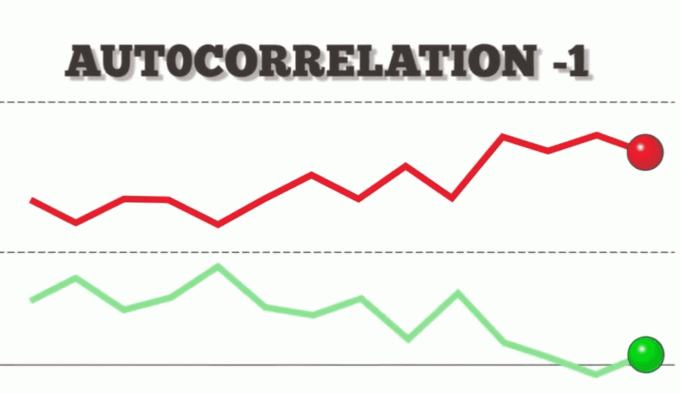

- Autokorelasi +1 mewakili korelasi positif sempurna, sedangkan autokorelasi negatif 1 mewakili korelasi negatif sempurna.

- Analis teknis dapat menggunakan autokorelasi untuk mengukur seberapa besar pengaruh harga masa lalu untuk suatu sekuritas terhadap harga masa depan.

1:32

Autokorelasi

Memahami Autokorelasi

Autokorelasi juga dapat disebut sebagai korelasi tertinggal atau korelasi serial, karena mengukur hubungan antara nilai variabel saat ini dan nilai masa lalunya.

Sebagai contoh yang sangat sederhana, lihat lima nilai persentase pada grafik di bawah ini. Kami membandingkannya dengan kolom di sebelah kanan, yang berisi kumpulan nilai yang sama, hanya naik satu baris.

| Hari | % Keuntungan atau Kerugian | % Keuntungan atau Kerugian Hari Berikutnya |

| Senin | 10% | 5% |

| Selasa | 5% | -2% |

| Rabu | -2% | -8% |

| Kamis | -8% | -5% |

| Jumat | -5% |

Saat menghitung autokorelasi, hasilnya dapat berkisar dari -1 hingga +1.

Sebuah autokorelasi +1 mewakili sempurna korelasi positif (peningkatan yang terlihat pada satu deret waktu menyebabkan peningkatan yang proporsional pada deret waktu lainnya).

Di sisi lain, autokorelasi -1 mewakili sempurna korelasi negatif (peningkatan yang terlihat pada satu deret waktu menghasilkan penurunan yang proporsional pada deret waktu lainnya).

Autokorelasi mengukur hubungan linier. Bahkan jika autokorelasi sangat kecil, masih ada hubungan nonlinier antara deret waktu dan versi lag itu sendiri.

Pengujian untuk Autokorelasi

Metode uji autokorelasi yang paling umum adalah uji Durbin-Watson. Tanpa terlalu teknis, Durbin-Watson adalah statistik yang mendeteksi autokorelasi dari a analisis regresi.

Durbin-Watson selalu menghasilkan rentang nomor tes dari 0 hingga 4. Nilai yang mendekati 0 menunjukkan tingkat korelasi positif yang lebih besar, nilai yang mendekati 4 menunjukkan a derajat autokorelasi negatif yang lebih besar, sedangkan nilai yang lebih dekat ke tengah menunjukkan lebih sedikit autokorelasi.

Jadi mengapa autokorelasi penting di pasar keuangan? Sederhana. Autokorelasi dapat diterapkan untuk menganalisis pergerakan harga historis secara menyeluruh, yang kemudian dapat digunakan investor untuk memprediksi masa depan pergerakan harga. Secara khusus, autokorelasi dapat digunakan untuk menentukan apakah a strategi perdagangan momentum masuk akal.

Autokorelasi dalam Analisis Teknis

Autokorelasi dapat berguna untuk analisis teknis, Itu karena analisis teknis paling memperhatikan tren, dan hubungan antara, harga sekuritas menggunakan teknik charting. Ini berbeda dengan analisis fundamental, yang berfokus pada kesehatan atau manajemen keuangan perusahaan.

Analis teknis dapat menggunakan autokorelasi untuk mengetahui seberapa besar dampak harga masa lalu untuk sekuritas terhadap harga masa depan.

Autokorelasi dapat membantu menentukan apakah ada momentum faktor yang bermain dengan saham tertentu. Misalnya, jika sebuah saham dengan autokorelasi positif yang tinggi membukukan keuntungan besar selama dua hari berturut-turut, mungkin masuk akal untuk mengharapkan saham tersebut naik selama periode tersebut. Selanjutnyawo hari, juga.

Contoh Autokorelasi

Mari kita asumsikan Emma sedang mencari untuk menentukan apakah suatu saham kembali padanya portofolio menunjukkan autokorelasi; yaitu, pengembalian saham berhubungan dengan pengembaliannya di sesi perdagangan sebelumnya.

Jika pengembalian menunjukkan autokorelasi, Emma dapat mencirikannya sebagai saham momentum karena pengembalian masa lalu tampaknya mempengaruhi pengembalian di masa depan. Emma menjalankan regresi dengan sebelumnya sesi perdagangan return sebagai variabel independen dan return saat ini sebagai variabel dependen. Dia menemukan bahwa pengembalian satu hari sebelumnya memiliki autokorelasi positif 0,8.

Karena 0,8 mendekati +1, pengembalian masa lalu tampaknya menjadi prediktor positif yang sangat baik untuk pengembalian masa depan untuk saham tertentu ini.

Oleh karena itu, Emma dapat menyesuaikan portofolionya untuk memanfaatkan autokorelasi, atau momentum, dengan terus mempertahankan posisinya atau mengumpulkan lebih banyak saham.