Total Return Shines Late Cycle

Ekonomi dan pasar Asia bergerak dalam siklusnya sendiri, tetapi juga dapat dipengaruhi oleh tindakan Federal Reserve AS yang berpengaruh secara global. Dengan demikian, di akhir siklus suku bunga AS, sentimen pertumbuhan global telah menurun dan volatilitas harga aset meningkat. Baik di pendapatan tetap dan ekuitas, strategi pengembalian total dapat membantu investor tetap berinvestasi di akhir siklus, sambil menangkap potensi pertumbuhan jangka panjang yang menarik di Asia. Strategi pengembalian total mencoba memanfaatkan pendapatan dan apresiasi harga sebagai sumber pengembalian dalam jangka panjang, membantu melunakkan dampak volatilitas dalam jangka pendek. Dalam Asia Insight ini, empat manajer portofolio strategi pengembalian total di Matthews Asia berbagi pandangan mereka tentang lanskap investasi saat ini.

Credit Spread Terlihat Menarik untuk Investasi Jangka Panjang Teresa Kong, Manajer Portofolio CFA, Matthews Asia

Untuk investor pendapatan tetap, spread kredit saat ini di Asia mewakili potensi pengembalian total yang menarik. Volatilitas harga aset yang kami lihat di tahun 2018 menghasilkan peluang bagi manajer aktif, seperti kami percaya pelaku pasar menjadi terlalu pesimis dan menilai terlalu banyak risiko untuk orang Asia perusahaan.

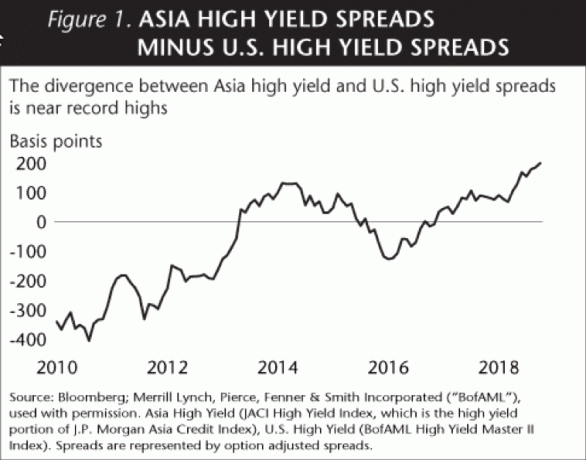

Spread kredit, tren mata uang, dan suku bunga adalah tiga pendorong utama pengembalian total pendapatan tetap Asia. Dalam waktu dekat, ketiganya sekarang terlihat lebih menguntungkan bagi pendapatan tetap Asia. Spread kredit mendekati rekor tertinggi (lihat Gambar 1), harga sudah turun secara substansial. Kenaikan suku bunga A.S. merupakan hambatan utama pada tahun 2018 untuk suku bunga Asia, tetapi sekarang telah mereda karena The Fed mengisyaratkan jeda dalam menaikkan suku bunga. Dengan ekspektasi kenaikan suku bunga Fed keluar dari pasar, bank sentral Asia juga memiliki lebih banyak ruang untuk merangsang pasar melalui penurunan suku bunga kebijakan. Selain itu, China memberikan lebih banyak dukungan untuk Asia karena pembuat kebijakan China memberikan aliran stimulus fiskal dan moneter yang stabil. Ketika stimulus reformasi pajak memudar di AS dan China pulih dari sedikit perlambatan, kami memperkirakan mata uang Asia akan terapresiasi relatif terhadap dolar AS dari level oversold di masa lalu.

Sementara volatilitas tambahan mungkin ada di depan, Asia tampaknya berada pada pijakan yang lebih kuat daripada siklus ekonomi sebelumnya. Bagaimanapun, banyak sentimen negatif telah diperhitungkan baik di pasar pendapatan tetap dan ekuitas di Asia. Ketika kami melihat penerbitan obligasi berdenominasi dolar AS oleh perusahaan-perusahaan Asia, kami memperkirakan bahwa pasar telah menetapkan harga dalam tingkat default sekitar 7%, sementara rata-rata historis untuk tingkat default cenderung sekitar 3,5% lebih dari penuh siklus. Ini berarti bahwa harga saat ini sudah mencerminkan kenaikan substansial dalam default dari tingkat berjalan saat ini sebesar 1,5%. Selain itu, berinvestasi dengan manajer yang telah terbukti dapat membantu menghindari default dalam portofolio melalui pemilihan keamanan aktif.

Seperti halnya banyak keputusan investasi, cakrawala waktu adalah komponen kunci untuk membuka kunci pertumbuhan Asia. Untuk investor dengan jangka waktu tiga hingga lima tahun atau lebih, kami percaya lingkungan saat ini memberikan titik masuk yang menarik untuk strategi pendapatan tetap yang mencari pengembalian total. Penurunan sentimen tahun 2018 berarti bahwa obligasi dengan nilai intrinsik jangka panjang yang menarik seringkali dapat dibeli dengan harga diskon. Jika kita dapat membeli obligasi dengan diskon 20% dari nilai nominalnya dan menahannya hingga jatuh tempo, itu luar biasa kesempatan untuk mengunci pengembalian, sementara juga menginvestasikan kembali dan menambah pendapatan bunga dari obligasi kupon. Meskipun mungkin terlambat dalam siklus suku bunga di AS, kami melihat lingkungan yang menguntungkan bagi pendapatan tetap Asia, terutama bagi investor dengan perspektif jangka panjang.

Hasil Dividen Dekat Tertinggi Bersejarah Yu Zhang, Manajer Portofolio CFA, Matthews Asia

Pada akhir tahun 2018, hasil dividen pada MSCI All Country Asia ex Japan Index, sebuah regional yang banyak digunakan benchmark ekuitas, adalah 2,87%—sedikit lebih tinggi dari imbal hasil obligasi Treasury AS 10-tahun pada tanggal. Ini mencerminkan momen khusus dalam kondisi pasar ketika valuasi untuk ekuitas Asia sangat menarik, meningkatkan hasil saham. Sementara imbal hasil pada ekuitas Asia mendekati level tertinggi dalam sejarah, pembayaran dividen yang kuat mewakili tren sekuler jangka panjang di seluruh wilayah.

Perluasan pasar modal Asia, bersama dengan peningkatan likuiditas, telah berkontribusi pada peningkatan tajam dalam jumlah perusahaan Asia yang membayar dividen yang menarik. Keadaan imbal hasil yang menarik saat ini di antara ekuitas Asia mencerminkan pertumbuhan pasar ekuitas Asia dan meningkatnya ekspektasi di antara para pemegang saham bahwa keuntungan akan dibayarkan. Selama 18 tahun terakhir, melihat periode waktu yang mencakup tahun 2000 hingga 2018, dividen merupakan lebih dari setengah dari total atribusi pengembalian untuk Indeks MSCI Asia Ex Japan (lihat Gambar 2).

Terlebih lagi, dividen di Asia dapat dibayarkan oleh berbagai perusahaan. Kami percaya banyak perusahaan kecil dan menengah di Asia belum menyadari pertumbuhan penuh mereka potensi dan sering diabaikan dari sudut pandang pendapatan, terutama jika dibandingkan dengan rekan-rekan berkapitalisasi besar. Di antara beberapa perusahaan kecil dan menengah, kami melihat konsentrasi kepemilikan di antara para pendiri, yang mungkin termotivasi untuk membayar dividen untuk menciptakan aliran pendapatan bagi keluarga mereka. Baik pemegang saham mayoritas maupun minoritas dapat memperoleh manfaat dari aliran dividen yang dihasilkan.

Tren perusahaan kecil dan menengah yang membayar dividen ini juga berarti bahwa pendekatan dividen ke Asia tidak harus mengorbankan pertumbuhan. Ini bertentangan dengan asumsi bahwa berinvestasi di kawasan harus menjadi bagian dari strategi pertumbuhan semua karena Asia adalah rumah bagi banyak perusahaan dengan pertumbuhan tercepat di dunia. Perusahaan yang lebih kecil seringkali merupakan sumber dividen yang kaya dan sumber pertumbuhan yang menarik dalam harga saham pokok mereka.

Akhirnya, kami mengamati potensi manfaat tambahan untuk berinvestasi dalam bisnis yang membayar dividen. Perusahaan yang menghasilkan arus kas yang cukup untuk mendanai pembayaran dividen dan mengalokasikan modal dengan hati-hati cenderung memiliki perusahaan yang lebih kuat pemerintahan daripada rekan-rekan mereka — yang berarti bahwa berinvestasi di Asia dari perspektif pengembalian total mungkin merupakan cara yang kurang mudah berubah untuk mengakses pasar.

Lindungi dari Penurunan untuk Tetap di Jalur Kenneth Lowe, Manajer Portofolio CFA, Matthews Asia

Ketika ekuitas AS berusaha untuk memperpanjang pasar bull selama satu dekade, pasar Asia telah mengalami sejumlah "siklus mini" selama jangka waktu yang sama, memungkinkan koreksi pasar yang kuat. Jika Anda merasa tidak nyaman dengan penarikan lebih dari 10% selama perubahan pasar, Anda mungkin ingin mempertimbangkan pendekatan yang tidak terlalu fluktuatif untuk menangkap pertumbuhan Asia. Bahkan investor berpengalaman pun bisa merasa gugup ketika pasar turun, jadi ketika Anda melihat pasar negara berkembang dan komponen Asia dari portofolio Anda, itu adalah penting untuk memahami zona nyaman pribadi Anda dengan penurunan jangka pendek dan untuk mengidentifikasi strategi yang dapat membantu Anda tetap berinvestasi selama periode keriangan.

Sekuritas yang dapat dikonversi adalah salah satu cara untuk mengakses potensi pertumbuhan perusahaan yang tumbuh cepat dengan volatilitas yang lebih rendah. Secara sederhana, konvertibel adalah obligasi yang dapat dikonversi menjadi saham biasa di masa depan dengan harga saham yang lebih tinggi. Untuk strategi kami yang menggunakan pendekatan pertumbuhan dan pendapatan, kami menyertakan konvertibel dalam campuran investasi kami yang lebih luas sebagai cara untuk menangkap pertumbuhan sambil menekan volatilitas. Di antara konvertibel, kami cenderung mencari obligasi konvertibel kelas investasi dari perusahaan yang mungkin sedikit lebih bersifat siklus. Dengan memiliki convertible, kita masih dapat berpartisipasi dalam potensi pertumbuhan terbalik dari saham biasa perusahaan, sambil berusaha menghindari beberapa volatilitas pasar ekuitas jangka pendek dan menyediakan sejumlah modal kelestarian.

Untuk lebih mengurangi dampak volatilitas pasar, kami cenderung mencari perusahaan yang menawarkan potensi kombinasi yang menarik antara karakteristik pertumbuhan dan pendapatan. Kami umumnya mencari perusahaan berkualitas yang menawarkan potensi pendapatan berkelanjutan dibandingkan dengan pasar yang lebih luas, serta pertumbuhan dengan harga yang wajar. Kami berusaha untuk menangkap potensi sisi atas pasar, sekaligus melindungi sisi negatifnya melalui pendekatan pertumbuhan dan pendapatan ini. Dalam siklus kenaikan suku bunga Fed sebelumnya, yang berlangsung dari Juni 2005 hingga Desember 2007, ekuitas Asia ex-Jepang mengalami serangan volatilitas, tetapi menghasilkan pengembalian yang menarik bahkan di akhir siklus suku bunga (lihat Gambar 3), menyoroti pentingnya mengambil pandangan jangka panjang.

Strategi ekuitas defensif dapat tertinggal di belakang pasar yang lebih luas selama pasar bull yang didorong oleh momentum, tetapi juga dapat memberikan potensi pengembalian jangka panjang yang menarik selama siklus pasar penuh karena manfaat gabungan dari pendapatan dan modal yang unggul kelestarian.

Pandangan Pengguna Awal tentang Investasi Siklus Akhir Robert J. Horrocks, PhD Chief Investment Officer, Matthews Asia

Berdasarkan pengalaman puluhan tahun berinvestasi di Asia, kami percaya bahwa waktu di pasar lebih penting daripada mencoba mengatur waktu pasar. Ketika orang lain pesimis, kita cenderung lebih optimis tentang prospek jangka panjang Asia. Siklus ekonomi dan sentimen mempengaruhi harga ekuitas global dalam jangka pendek, tetapi strategi pengembalian total menangkap potensi pertumbuhan Asia dalam jangka panjang. Memang, seringkali perilaku spekulan jangka pendek memunculkan peluang jangka panjang. Kunci untuk mengambil keuntungan dari perilaku ini adalah menggunakan pendekatan yang sabar dan disiplin dalam berinvestasi.

Pertumbuhan ekonomi di Asia semakin didorong oleh konsumsi domestik, yang berarti konsumen Asia membeli dari bisnis Asia. Untuk investor dengan cakrawala multi-tahun, menambahkan alokasi ke Asia dapat membantu mereka memenuhi berbagai tujuan investasi, sekaligus menangkap sebagian besar pertumbuhan global selama siklus pasar penuh. Kuncinya adalah mencocokkan strategi investasi Anda dengan toleransi risiko dan tujuan Anda. Bagi investor yang ingin memuluskan beberapa hambatan di pasar, strategi pengembalian total dapat membantu melengkapi alokasi lain dalam portofolio yang terdiversifikasi secara global.

Definisi Indeks

NS MSCI All Country Asia ex Japan Index adalah indeks kapitalisasi pasar tertimbang bebas mengambang yang disesuaikan dari saham pasar Cina, Hong Kong, India, Indonesia, Malaysia, Filipina, Singapura, Korea Selatan, Taiwan, dan Thailand.

NS Indeks S&P 500, atau Standard & Poor's 500, adalah indeks pasar saham Amerika berdasarkan kapitalisasi pasar dari 500 perusahaan besar yang memiliki saham biasa yang terdaftar di NYSE atau NASDAQ.

Investasi melibatkan risiko. Kinerja masa lalu tidak menjamin hasil di masa depan. Berinvestasi di pasar internasional dan pasar berkembang mungkin melibatkan risiko tambahan, seperti sosial dan politik ketidakstabilan, likuiditas pasar, fluktuasi nilai tukar, tingkat volatilitas yang tinggi dan terbatas peraturan.

Informasi penting

Matthews Asia adalah merek untuk Matthews International Capital Management, LLC dan anak perusahaan langsung dan tidak langsungnya.

Informasi yang terkandung di sini telah diambil dari sumber yang diyakini dapat diandalkan dan akurat pada saat: kompilasi, tetapi tidak ada pernyataan atau jaminan (tersurat maupun tersirat) yang dibuat mengenai keakuratan atau kelengkapan dari semua ini informasi. Matthews Asia dan afiliasinya tidak bertanggung jawab atas kerugian baik langsung maupun konsekuensial yang disebabkan oleh penggunaan informasi ini. Pandangan dan informasi yang dibahas di sini adalah pada tanggal publikasi, dapat berubah dan mungkin tidak mencerminkan pandangan saat ini. Pandangan yang diungkapkan mewakili penilaian kondisi pasar pada titik waktu tertentu, adalah opini saja dan tidak boleh diandalkan sebagai nasihat investasi mengenai investasi atau pasar tertentu di umum. Informasi tersebut bukan merupakan rekomendasi untuk membeli atau menjual sekuritas atau sarana investasi tertentu. Dokumen ini bukan merupakan nasihat investasi atau penawaran untuk memberikan nasihat investasi atau layanan manajemen investasi, atau ajakan penawaran untuk memberikan penasihat investasi atau layanan manajemen investasi, di yurisdiksi mana pun di mana penawaran atau ajakan akan melanggar hukum berdasarkan undang-undang sekuritas yurisdiksi tersebut. Dokumen ini tidak boleh direproduksi dalam bentuk apa pun atau dikirimkan kepada siapa pun tanpa izin dari penerbit.

©2019 Matthews International Capital Management, LLC.