Definisi Laporan Laba Rugi: Kegunaan & Contoh

Apa itu Laporan Laba Rugi?

Laporan laba rugi adalah salah satu dari tiga hal penting laporan keuangan digunakan untuk melaporkan perusahaan kinerja keuangan selama periode akuntansi tertentu, dengan dua pernyataan kunci lainnya adalah neraca keuangan dan pernyataan dari Arus kas.

Juga dikenal sebagai laporan laba rugi atau laporan pendapatan dan beban, laporan laba rugi terutama berfokus pada pendapatan dan beban perusahaan selama periode tertentu.

Takeaways Kunci

- Laporan laba rugi adalah salah satu dari tiga (bersama dengan neraca dan laporan arus kas) utama laporan keuangan yang melaporkan kinerja keuangan perusahaan atas akuntansi tertentu Titik.

- Laba Bersih = (Total Pendapatan + Keuntungan) – (Total Pengeluaran + Kerugian)

- Total pendapatan adalah jumlah dari pendapatan operasional dan non-operasional sedangkan total biaya termasuk yang dikeluarkan oleh aktivitas primer dan sekunder.

- Pendapatan bukanlah penerimaan. Pendapatan diperoleh dan dilaporkan pada laporan laba rugi. Tanda terima (uang tunai diterima atau dibayarkan) tidak.

- Laporan laba rugi memberikan wawasan berharga tentang operasi perusahaan, efisiensi manajemennya, sektor yang berkinerja buruk, dan kinerjanya relatif terhadap rekan-rekan industri.

1:41

Pengantar Laporan Laba Rugi

Memahami Laporan Laba Rugi

Laporan laba rugi merupakan bagian penting dari laporan kinerja perusahaan yang harus disampaikan kepada Komisi Sekuritas dan Bursa (SEC). Sementara neraca memberikan gambaran keuangan perusahaan pada tanggal tertentu, pendapatan laporan laba rugi melalui periode waktu tertentu dan judulnya menunjukkan durasi, yang mungkin: baca sebagai “Untuk (tahun anggaran)/triwulan yang berakhir pada tanggal 30 September 2018.”

Laporan laba rugi berfokus pada empat item utama—pendapatan, pengeluaran, keuntungan, dan kerugian. Itu tidak membedakan antara penerimaan tunai dan non-tunai (penjualan tunai versus penjualan secara kredit) atau pembayaran/pencairan tunai versus non-tunai (pembelian tunai versus pembelian secara kredit). Ini dimulai dengan rincian penjualan, dan kemudian menghitung laba bersih dan akhirnya laba per saham (EPS). Pada dasarnya, ini memberikan gambaran tentang bagaimana pendapatan bersih yang direalisasikan oleh perusahaan diubah menjadi laba bersih (laba atau rugi).

Pendapatan dan Keuntungan

Berikut ini tercakup dalam laporan laba rugi, meskipun formatnya dapat bervariasi tergantung pada lokal: persyaratan peraturan, cakupan bisnis yang terdiversifikasi dan aktivitas operasi terkait:

Pendapatan Operasional

Pendapatan yang direalisasikan melalui aktivitas utama sering disebut sebagai pendapatan operasional. Untuk perusahaan yang memproduksi produk, atau untuk grosir, distributor atau pengecer yang terlibat dalam bisnis menjual produk itu, pendapatan dari aktivitas utama mengacu pada pendapatan yang dicapai dari penjualan produk. Demikian pula, untuk perusahaan (atau pemegang waralabanya) dalam bisnis menawarkan layanan, pendapatan dari aktivitas utama mengacu pada pendapatan atau biaya yang diperoleh dalam pertukaran menawarkan layanan tersebut.

Pendapatan Non-Operasi

Pendapatan yang direalisasikan melalui kegiatan bisnis sekunder non-inti sering disebut sebagai pendapatan berulang non-operasional. Pendapatan ini bersumber dari pendapatan yang berada di luar pembelian dan penjualan barang dan jasa dan dapat mencakup pendapatan dari bunga yang diperoleh atas modal usaha yang digelontorkan. di bank, pendapatan sewa dari properti bisnis, pendapatan dari kemitraan strategis seperti penerimaan pembayaran royalti atau pendapatan dari tampilan iklan yang ditempatkan pada bisnis Properti.

Keuntungan

Juga disebut pendapatan lain, keuntungan menunjukkan uang bersih yang dihasilkan dari aktivitas lain, seperti penjualan aset jangka panjang. Ini termasuk laba bersih yang direalisasikan dari satu kali kegiatan non-bisnis, seperti perusahaan yang menjual mobil van tua, tanah yang tidak digunakan, atau anak perusahaan.

Pendapatan tidak harus bingung dengan penerimaan. Pendapatan biasanya dicatat pada periode ketika penjualan dilakukan atau jasa diberikan. Penerimaan adalah uang tunai yang diterima dan dicatat pada saat uang tersebut benar-benar diterima. Misalnya, pelanggan dapat mengambil barang/jasa dari perusahaan pada tanggal 28 September, yang akan menghasilkan pendapatan yang diperhitungkan di bulan September. Karena reputasinya yang baik, pelanggan dapat diberikan jendela pembayaran 30 hari. Ini akan memberinya waktu hingga 28 Oktober untuk melakukan pembayaran, yaitu saat penerimaan dicatat.

Beban dan Kerugian

Biaya untuk bisnis untuk melanjutkan operasi dan menghasilkan keuntungan dikenal sebagai biaya. Beberapa di antaranya pengeluaran dapat dihapuskan pada pengembalian pajak jika memenuhi pedoman IRS.

Biaya Aktivitas Utama

Semua biaya yang dikeluarkan untuk memperoleh pendapatan operasional normal yang terkait dengan aktivitas utama bisnis. Mereka termasuk harga pokok penjualan (COGS), penjualan, beban umum dan administrasi (SG&A), depresiasi atau amortisasi, dan biaya penelitian dan pengembangan (R&D). Item khas yang membentuk daftar adalah upah karyawan, komisi penjualan, dan pengeluaran untuk utilitas seperti listrik dan transportasi.

Biaya Aktivitas Sekunder

Semua pengeluaran yang terkait dengan kegiatan bisnis non-inti, seperti bunga yang dibayarkan atas uang pinjaman.

Kerugian sebagai Beban

Semua pengeluaran yang mengarah pada penjualan aset jangka panjang yang merugi, biaya satu kali atau biaya tidak biasa lainnya, atau pengeluaran untuk tuntutan hukum.

Sementara pendapatan dan pengeluaran utama menawarkan wawasan tentang seberapa baik kinerja bisnis inti perusahaan, yang sekunder pendapatan dan beban memperhitungkan keterlibatan perusahaan dan keahliannya dalam mengelola kegiatan ad-hoc, non-inti. Dibandingkan dengan pendapatan dari penjualan barang-barang manufaktur, pendapatan bunga yang sangat tinggi dari uang yang disimpan di bank menunjukkan bahwa bisnis mungkin tidak memanfaatkan kas yang tersedia secara maksimal dengan memperluas kapasitas produksi, atau menghadapi tantangan dalam meningkatkan pangsa pasarnya di tengah kompetisi. Pendapatan sewa berulang yang diperoleh dengan memasang papan reklame di pabrik perusahaan yang terletak di sepanjang jalan raya menunjukkan bahwa manajemen memanfaatkan sumber daya dan aset yang tersedia untuk tambahan profitabilitas.

Struktur Laporan Laba Rugi

Secara matematis, Laba Bersih dihitung berdasarkan hal-hal berikut:

Laba Bersih = (Pendapatan + Keuntungan) – (Beban + Kerugian)

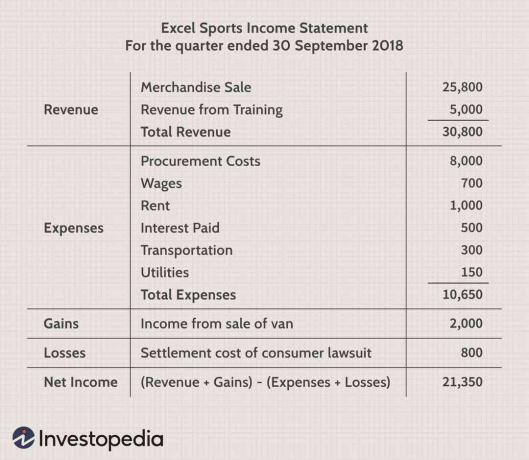

Untuk memahami rincian di atas dengan beberapa bilangan real, mari kita asumsikan bahwa barang dagangan olahraga fiktif bisnis, yang juga memberikan pelatihan, melaporkan laporan laba ruginya untuk yang terbaru perempat.

Ia menerima $25.800 dari penjualan barang-barang olahraga dan $5.000 dari layanan pelatihan. Itu menghabiskan berbagai jumlah seperti yang tercantum untuk kegiatan yang diberikan yang berjumlah $10.650. Perusahaan ini merealisasikan keuntungan bersih sebesar $2.000 dari penjualan sebuah van tua, dan menimbulkan kerugian senilai $800 karena menyelesaikan perselisihan yang diajukan oleh konsumen. Laba bersih mencapai $ 21.350 untuk kuartal tertentu. Contoh di atas adalah bentuk paling sederhana dari laporan laba rugi yang dapat dihasilkan oleh bisnis standar mana pun. Ini disebut Laporan Laba Rugi Satu Langkah karena didasarkan pada perhitungan sederhana yang merangkum pendapatan dan keuntungan dan mengurangi biaya dan kerugian.

Namun, perusahaan dunia nyata sering beroperasi dalam skala global, memiliki segmen bisnis yang terdiversifikasi yang menawarkan campuran produk dan layanan, dan sering terlibat dalam merger, akuisisi, dan kemitraan strategis. Beragam operasi, rangkaian pengeluaran yang beragam, berbagai aktivitas bisnis, dan kebutuhan untuk pelaporan di format standar sesuai dengan kepatuhan terhadap peraturan mengarah ke entri akuntansi yang berlipat ganda dan kompleks dalam pendapatan penyataan.

Perusahaan yang terdaftar mengikuti Laporan Laba Rugi Beberapa Langkahyang memisahkan pendapatan operasional, biaya operasional, dan keuntungan dari pendapatan non-operasional, biaya non-operasional, dan kerugian, dan menawarkan lebih banyak rincian melalui laporan laba rugi. Pada dasarnya, ukuran profitabilitas yang berbeda dalam laporan laba rugi beberapa langkah dilaporkan pada empat tingkat yang berbeda dalam operasi bisnis - kotor, operasi, sebelum pajak dan setelah pajak. Seperti yang akan segera kita lihat dalam contoh berikut, pemisahan ini membantu dalam mengidentifikasi bagaimana pendapatan dan profitabilitas bergerak/berubah dari satu tingkat ke tingkat lainnya. Misalnya, laba kotor yang tinggi tetapi pendapatan operasional yang lebih rendah menunjukkan pengeluaran yang lebih tinggi, sedangkan yang lebih tinggi laba sebelum pajak dan laba setelah pajak yang lebih rendah menunjukkan hilangnya pendapatan terhadap pajak dan laba satu kali lainnya yang tidak biasa pengeluaran.

Mari kita lihat laporan laba rugi tahunan terbaru dari dua perusahaan multinasional besar yang terdaftar secara publik dari berbagai sektor Teknologi (Microsoft) dan Ritel (Walmart).

Contoh Laporan Laba Rugi

Gambar oleh Sabrina Jiang © Investopedia 2020

Membaca Laporan Laba Rugi Standar

Fokus dalam format standar ini adalah menghitung laba/pendapatan pada setiap subjudul pendapatan dan beban operasional dan kemudian memperhitungkan untuk pajak wajib, bunga, dan peristiwa satu kali yang tidak berulang lainnya untuk sampai pada laba bersih yang berlaku untuk saham biasa. Meskipun perhitungan melibatkan penambahan dan pengurangan sederhana, urutan munculnya berbagai entri dalam pernyataan dan hubungannya sering menjadi berulang dan rumit. Mari selami angka-angka ini untuk pemahaman yang lebih baik.

Bagian Pendapatan

Bagian pertama berjudul “Pendapatan” menunjukkan bahwa Microsoft Laba Kotor (tahunan) untuk tahun fiskal yang berakhir 30 Juni 2018, adalah $72,007 miliar. Itu dicapai dengan mengurangi biaya pendapatan ($ 38,353 miliar) dari total pendapatan ($ 110,360 miliar) yang direalisasikan oleh raksasa teknologi selama tahun fiskalnya. Sekitar 35% dari total penjualan Microsoft digunakan untuk biaya untuk menghasilkan pendapatan, sementara angka serupa untuk Walmart adalah sekitar 75% ($373.396/$500.343).Ini menunjukkan bahwa Walmart mengeluarkan biaya yang jauh lebih tinggi dibandingkan dengan Microsoft untuk menghasilkan penjualan yang setara.

Biaya operasional

Bagian berikutnya yang disebut “Beban Operasi” sekali lagi memperhitungkan biaya pendapatan ($38,353 miliar) dan total pendapatan ($110,360 miliar) untuk sampai pada angka yang dilaporkan. Karena Microsoft menghabiskan $14.726 miliar untuk penelitian dan pengembangan (R&D) dan $22.223 miliar untuk Beban Umum dan Administrasi Penjualan (SG&A) Total Biaya Operasi dihitung dengan menjumlahkan semua angka ini ($38.353 + $14.726 + $22.223) = $75.302 miliar.

Mengurangi total biaya operasional dari total pendapatan menyebabkan Pendapatan Operasional (atau Rugi) sebagai ($110,360 - $75,302) = $35,058 miliar.Angka ini mewakili Laba Sebelum Bunga dan Pajak (EBIT) untuk kegiatan bisnis intinya dan digunakan lagi nanti untuk memperoleh laba bersih.

Perbandingan item baris menunjukkan bahwa Walmart tidak membelanjakan apa pun untuk R&D, dan memiliki SGA dan total biaya operasional yang lebih tinggi dibandingkan dengan Microsoft.

Pendapatan dari operasi berkelanjutan

Bagian berikutnya berjudul “Pendapatan dari Operasi yang Berkelanjutan” menambahkan pendapatan atau pengeluaran bersih lainnya (seperti pendapatan satu kali), biaya terkait bunga dan pajak yang berlaku untuk mendapatkan Laba Bersih Dari Operasi Berkelanjutan ($16,571 miliar) untuk Microsoft, yang 60% lebih tinggi daripada Walmart ($10,523 miliar).

Setelah didiskontokan untuk setiap peristiwa yang tidak berulang, nilai laba bersih yang berlaku untuk saham biasa diperoleh. Microsoft memiliki laba bersih 68% lebih tinggi sebesar $16,571 miliar dibandingkan dengan Walmart yang $9,862 miliar.

NS laba per saham dihitung dengan membagi angka laba bersih dengan jumlah rata-rata tertimbang saham yang beredar. Dengan 7,7 miliar saham Microsoft yang beredar, EPSnya mencapai $16,571 miliar/7,7 miliar = $2,15 per saham.Dengan Walmart memiliki 2,995 miliar saham beredar, EPSnya mencapai $3,29 per saham.

Meskipun raksasa ritel itu mengalahkan pemimpin teknologi dalam hal EPS tahunan, Microsoft memiliki biaya produksi yang lebih rendah pendapatan yang setara, laba bersih yang lebih tinggi dari operasi yang dilanjutkan, dan laba bersih yang lebih tinggi yang berlaku untuk saham biasa dibandingkan dengan Walmart.

Penggunaan Laporan Laba Rugi

Padahal tujuan utama dari laporan laba rugi adalah untuk menyampaikan rincian profitabilitas dan kegiatan bisnis perusahaan kepada pemangku kepentingan, ini juga memberikan wawasan terperinci tentang internal perusahaan untuk perbandingan di berbagai bisnis dan sektor. Pernyataan seperti itu juga disiapkan lebih sering di tingkat departemen dan segmen untuk mendapatkan wawasan yang lebih dalam dari perusahaan manajemen untuk memeriksa kemajuan berbagai operasi sepanjang tahun, meskipun laporan sementara tersebut mungkin tetap internal untuk perusahaan.

Berdasarkan laporan laba rugi, manajemen dapat membuat keputusan seperti memperluas ke geografi baru, mendorong penjualan, meningkatkan kapasitas produksi, meningkatkan pemanfaatan atau penjualan langsung aset, atau menutup departemen atau lini produk. Pesaing juga dapat menggunakannya untuk mendapatkan wawasan tentang parameter keberhasilan perusahaan dan area fokus seiring dengan meningkatnya pengeluaran R&D.

Kreditur mungkin menemukan penggunaan laporan laba rugi yang terbatas karena mereka lebih memperhatikan arus kas masa depan perusahaan, daripada profitabilitas masa lalunya. Analis riset menggunakan laporan laba rugi untuk membandingkan kinerja tahun-ke-tahun dan kuartal-ke-kuartal. Seseorang dapat menyimpulkan apakah upaya perusahaan dalam mengurangi biaya penjualan membantunya meningkatkan laba waktu, atau apakah manajemen berhasil mengawasi pengeluaran operasional tanpa mengorbankan profitabilitas.

Garis bawah

Laporan laba rugi memberikan wawasan berharga tentang berbagai aspek bisnis. Ini mencakup operasi perusahaan, efisiensi manajemennya, kemungkinan area bocor yang dapat mengikis keuntungan, dan apakah kinerja perusahaan sejalan dengan rekan-rekan industri.