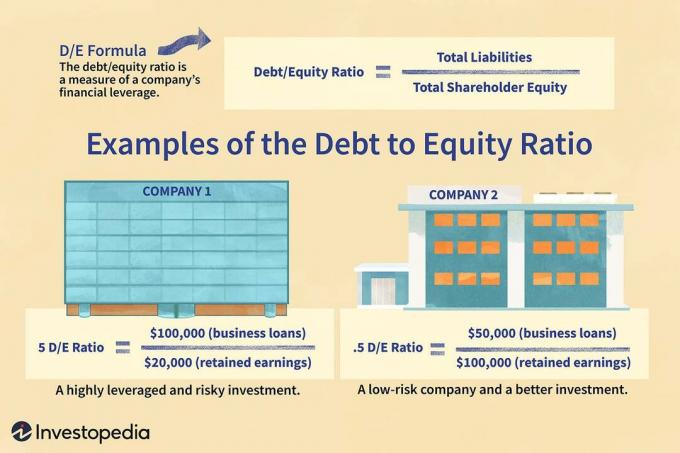

Definisi & Formula Rasio Debt-to-Equity (D/E)

Berapa Rasio Debt-to-Equity (D/E)?

Rasio utang terhadap ekuitas (D/E) digunakan untuk mengevaluasi leverage keuangan perusahaan dan dihitung dengan membagi total kewajiban perusahaan dengan ekuitas pemegang saham.

Rasio D/E adalah metrik penting yang digunakan dalam keuangan perusahaan. Ini adalah ukuran sejauh mana perusahaan membiayai operasinya melalui utang versus dana yang dimiliki sepenuhnya. Lebih khusus lagi, ini mencerminkan kemampuan ekuitas pemegang saham untuk menutupi semua hutang yang belum dibayar jika terjadi penurunan bisnis. Rasio utang terhadap ekuitas adalah jenis tertentu dari rasio roda gigi.

Takeaways Kunci

- Rasio utang terhadap ekuitas (D/E) membandingkan total kewajiban perusahaan dengan ekuitas pemegang sahamnya dan dapat digunakan untuk mengevaluasi seberapa besar leverage yang digunakan perusahaan.

- Rasio leverage yang lebih tinggi cenderung menunjukkan perusahaan atau saham dengan risiko yang lebih tinggi kepada pemegang saham.

- Namun, rasio D/E sulit untuk dibandingkan antar kelompok industri di mana jumlah utang yang ideal akan bervariasi.

- Investor akan sering memodifikasi rasio D/E untuk fokus pada hutang jangka panjang hanya karena risiko yang terkait dengan kewajiban jangka panjang berbeda dari hutang dan hutang jangka pendek.

1:28

Rasio Hutang Terhadap Ekuitas

Formula dan Perhitungan Debt-to-Equity (D/E) Ratio

Hutang/Ekuitas=Total Ekuitas Pemegang SahamTotal Kewajiban

Informasi yang dibutuhkan untuk rasio D/E ada pada perusahaan neraca keuangan. Neraca membutuhkan ekuitas pemegang saham total untuk aset yang sama dikurangi kewajiban, yang merupakan versi ulang dari persamaan neraca:

Aktiva=Kewajiban+Ekuitas Pemegang Saham

Kategori neraca ini mungkin berisi akun individual yang biasanya tidak dianggap sebagai "utang" atau "ekuitas" dalam pengertian tradisional pinjaman atau nilai buku suatu aset. Karena rasio dapat terdistorsi oleh pendapatan yang disimpan/kerugian, aset tidak berwujud, dan rencana pensiun penyesuaian, penelitian lebih lanjut biasanya diperlukan untuk memahami leverage perusahaan yang sebenarnya.

Karena ambiguitas beberapa akun dalam kategori neraca utama, analis dan investor akan sering memodifikasi rasio D/E menjadi lebih berguna dan lebih mudah untuk membandingkan antara yang berbeda saham. Analisis rasio D/E juga dapat ditingkatkan dengan memasukkan jangka pendek rasio leverage, kinerja laba, dan ekspektasi pertumbuhan.

Cara menghitung rasio D/E di Excel

Pemilik bisnis menggunakan berbagai perangkat lunak untuk melacak rasio D/E dan metrik keuangan lainnya. Microsoft Excel menyediakan template neraca yang secara otomatis menghitung rasio keuangan seperti rasio D/E dan Rasio pinjaman. Namun, bahkan pedagang amatir mungkin ingin menghitung rasio D/E perusahaan saat mengevaluasi peluang investasi potensial, dan itu dapat dihitung tanpa bantuan template.

Apa Rasio Utang terhadap Ekuitas (D/E) Memberitahu Anda?

Mengingat bahwa rasio D/E mengukur utang perusahaan relatif terhadap nilai aset bersihnya, rasio ini paling sering digunakan untuk mengukur sejauh mana perusahaan mengambil utang sebagai sarana untuk memanfaatkannya aktiva. Rasio D/E yang tinggi sering dikaitkan dengan risiko tinggi; artinya perusahaan telah agresif dalam membiayai pertumbuhannya dengan hutang.

Jika banyak utang digunakan untuk membiayai pertumbuhan, perusahaan berpotensi menghasilkan lebih banyak pendapatan daripada tanpa itu pembiayaan. Jika leverage meningkatkan pendapatan dengan jumlah yang lebih besar daripada biaya utang (bunga), maka pemegang saham harus mengharapkan keuntungan. Namun, jika biaya pembiayaan utang melebihi peningkatan pendapatan yang dihasilkan, nilai saham dapat menurun. Biaya utang dapat bervariasi dengan kondisi pasar. Dengan demikian, pinjaman yang tidak menguntungkan mungkin tidak terlihat pada awalnya.

Perubahan dalam hutang jangka panjang dan aset cenderung memiliki dampak terbesar pada rasio D/E karena akun cenderung lebih besar dibandingkan dengan utang jangka pendek dan aset jangka pendek. Jika investor ingin mengevaluasi leverage jangka pendek perusahaan dan kemampuannya untuk memenuhi kewajiban utang yang harus dibayar selama satu tahun atau kurang, mereka dapat menggunakan rasio lain.

Misalnya, seorang investor yang perlu membandingkan likuiditas atau solvabilitas jangka pendek perusahaan akan menggunakan: rasio kas:

Rasio Uang Tunai=Kewajiban Jangka Pendek Tunai+Surat Berharga

atau rasio saat ini:

Rasio saat ini=Kewajiban Jangka Pendek Aset Jangka Pendek

alih-alih ukuran leverage jangka panjang seperti rasio D/E.

Modifikasi Rasio Debt-to-Equity (D/E)

Bagian ekuitas pemegang saham dari neraca sama dengan nilai total aset dikurangi kewajiban, tapi itu tidak sama dengan aset dikurangi utang yang terkait dengan aset tersebut. Pendekatan umum untuk menyelesaikan masalah ini adalah dengan memodifikasi rasio D/E menjadi rasio D/E jangka panjang. Pendekatan seperti ini membantu analis untuk fokus pada risiko penting.

Utang jangka pendek masih merupakan bagian dari keseluruhan manfaat perusahaan, tetapi karena kewajiban ini akan dibayar dalam satu tahun atau kurang, mereka tidak berisiko. Misalnya, bayangkan sebuah perusahaan dengan $1 juta dalam hutang jangka pendek (upah, akun hutang, dan wesel, dll.) dan $500.000 dalam hutang jangka panjang, dibandingkan dengan perusahaan dengan $500.000 dalam hutang jangka pendek dan $1 juta dalam hutang jangka panjang. Jika kedua perusahaan memiliki ekuitas pemegang saham $1,5 juta, maka keduanya memiliki rasio D/E sebesar 1,00. Di permukaan, risiko dari leverage identik, tetapi pada kenyataannya, perusahaan kedua lebih berisiko.

Sebagai aturan, utang jangka pendek cenderung lebih murah daripada utang jangka panjang, dan kurang sensitif terhadap pergeseran suku bunga, artinya beban bunga perusahaan kedua dan biaya modal lebih tinggi. Jika suku bunga turun, utang jangka panjang perlu dibiayai kembali, yang selanjutnya dapat meningkatkan biaya. Kenaikan suku bunga tampaknya akan menguntungkan perusahaan dengan lebih banyak utang jangka panjang, tetapi jika utang dapat ditebus oleh pemegang obligasi, itu masih bisa merugikan.

Rasio Utang terhadap Ekuitas (D/E) untuk Keuangan Pribadi

Rasio D/E dapat berlaku untuk laporan keuangan pribadi juga, dalam hal ini juga dikenal sebagai rasio D/E pribadi. Di sini, "ekuitas" mengacu pada perbedaan antara nilai total aset individu dan nilai total utang atau kewajiban mereka. Rumus untuk rasio D/E pribadi direpresentasikan sebagai:

Hutang/Ekuitas=Aset pribadi−KewajibanTotal Kewajiban Pribadi

Rasio D/E pribadi sering digunakan ketika seorang individu atau bisnis kecil melamar a pinjaman. Pemberi pinjaman menggunakan D/E untuk mengevaluasi seberapa besar kemungkinan peminjam dapat terus melakukan pembayaran pinjaman jika pendapatan mereka untuk sementara terganggu.

Misalnya, calon peminjam hipotek yang tidak bekerja selama beberapa bulan lebih mungkin untuk dapat terus melakukan pembayaran jika mereka memiliki lebih banyak aset daripada utang. Ini juga berlaku untuk individu yang mengajukan pinjaman usaha kecil atau jalur kredit. Jika pemilik bisnis memiliki rasio D/E pribadi yang baik, kemungkinan besar mereka dapat terus melakukan pembayaran pinjaman saat bisnis mereka berkembang.

Rasio Utang terhadap Ekuitas (D/E) vs. rasio roda gigi

Rasio roda gigi merupakan kategori rasio keuangan yang luas, di mana rasio D/E adalah contoh terbaiknya. "Gearing" hanya mengacu pada leverage keuangan.

Rasio gearing lebih fokus pada konsep leverage daripada rasio lain yang digunakan dalam analisis akuntansi atau investasi. Fokus konseptual ini mencegah rasio roda gigi dihitung atau ditafsirkan secara tepat dengan keseragaman. Prinsip yang mendasari umumnya mengasumsikan bahwa beberapa leverage baik, tetapi terlalu banyak menempatkan organisasi pada risiko.

Pada tingkat fundamental, gearing terkadang dibedakan dari leverage. Leverage mengacu pada jumlah hutang yang dikeluarkan untuk tujuan investasi dan memperoleh pengembalian yang lebih tinggi, sementara gearing mengacu pada hutang bersama dengan total ekuitas — atau ekspresi persentase pendanaan perusahaan melalui peminjaman. Perbedaan ini diwujudkan dalam perbedaan antara rasio utang dan rasio D/E.

Penggunaan sebenarnya dari hutang/ekuitas adalah membandingkan rasio untuk perusahaan dalam industri yang sama—jika rasio perusahaan sangat berbeda dari rasio pesaingnya, hal itu dapat menimbulkan tanda bahaya.

Batasan Debt-to-Equity (D/E) Ratio

Saat menggunakan rasio D/E, sangat penting untuk mempertimbangkan industri di mana perusahaan beroperasi. Karena industri yang berbeda memiliki kebutuhan modal dan tingkat pertumbuhan yang berbeda, rasio D/E yang relatif tinggi mungkin umum di satu industri, sementara D/E yang relatif rendah mungkin umum di industri lain.

Saham utilitas seringkali memiliki rasio D/E yang sangat tinggi dibandingkan dengan rata-rata pasar. Utilitas tumbuh lambat tetapi biasanya mampu mempertahankan aliran pendapatan yang stabil, yang memungkinkan perusahaan-perusahaan ini meminjam dengan sangat murah. Rasio leverage yang tinggi dalam industri yang pertumbuhannya lambat dengan pendapatan yang stabil menunjukkan penggunaan modal yang efisien. NS bahan pokok konsumen atau sektor konsumen non-siklus cenderung juga memiliki rasio D/E yang tinggi karena perusahaan-perusahaan tersebut dapat meminjam dengan murah dan memiliki pendapatan yang relatif stabil.

Analis tidak selalu konsisten tentang apa yang didefinisikan sebagai utang. Sebagai contoh, saham preferen kadang-kadang dianggap sebagai ekuitas, tetapi dividen yang disukai, nilai nominal, dan hak likuidasi membuat ekuitas semacam ini lebih terlihat seperti utang.

Memasukkan saham preferen ke dalam total utang akan meningkatkan rasio D/E dan membuat perusahaan terlihat lebih berisiko. Memasukkan saham preferen ke dalam bagian ekuitas rasio D/E akan meningkatkan penyebut dan menurunkan rasio. Ini bisa menjadi masalah besar bagi perusahaan seperti perwalian investasi real estat (REITs) ketika saham preferen termasuk dalam rasio D/E.

Contoh Debt-to-Equity (D/E) Ratio

Pada akhir tahun 2017, Apache Corporation (APA) memiliki total kewajiban sebesar $13,1 miliar, total ekuitas pemegang saham sebesar $8,79 miliar, dan rasio D/E sebesar 1,49. ConocoPhillips (COP) memiliki total kewajiban sebesar $42,56 miliar, total ekuitas pemegang saham sebesar $30,8 miliar, dan rasio D/E sebesar 1,38 pada akhir tahun 2017:

APA=$8.79$13.1=1.49

POLISI=$30.80$42.56=1.38

Di permukaan, tampaknya rasio leverage APA yang lebih tinggi menunjukkan risiko yang lebih tinggi. Namun, ini mungkin terlalu umum untuk membantu pada tahap ini, dan penyelidikan lebih lanjut akan diperlukan.

Kita juga dapat melihat bagaimana reklasifikasi ekuitas preferen dapat mengubah rasio D/E dalam contoh berikut, di mana diasumsikan bahwa sebuah perusahaan memiliki $500.000 saham preferen, $1 juta total utang (tidak termasuk saham preferen), dan $1,2 juta total ekuitas pemegang saham (tidak termasuk saham preferen persediaan).

Rasio D/E dengan saham preferen sebagai bagian dari total kewajiban adalah sebagai berikut:

Hutang/Ekuitas=$1.25 juta$1 juta+$500,000=1.25

Rasio D/E dengan saham preferen sebagai bagian dari ekuitas pemegang saham adalah:

Hutang/Ekuitas=$1.25 juta+$500,000$1 juta=.57

Akun keuangan lainnya, seperti: pendapatan diterima dimuka, akan diklasifikasikan sebagai utang dan dapat mendistorsi rasio D/E. Bayangkan sebuah perusahaan dengan kontrak prabayar untuk membangun gedung seharga $1 juta. Pekerjaannya belum selesai, jadi $ 1 juta dianggap sebagai kewajiban.

Asumsikan bahwa perusahaan telah membeli $500.000 persediaan dan bahan untuk menyelesaikan pekerjaan, yang telah meningkatkan total aset dan ekuitas pemegang saham. Jika jumlah ini dimasukkan dalam perhitungan D/E, pembilangnya akan bertambah sebesar $1 juta dan penyebutnya sebesar $500.000, yang akan meningkatkan rasionya.

Pertanyaan yang Sering Diajukan

Berapa rasio utang terhadap ekuitas (D/E) yang baik?

Apa yang dianggap sebagai rasio utang terhadap ekuitas (D/E) yang “baik” akan bergantung pada sifat bisnis dan industrinya. Secara umum, rasio D/E di bawah 1,0 akan dianggap relatif aman, sedangkan rasio 2,0 atau lebih tinggi akan dianggap berisiko.

Beberapa industri, seperti perbankan, dikenal memiliki rasio D/E yang jauh lebih tinggi daripada yang lain. Perhatikan bahwa rasio D/E yang terlalu rendah sebenarnya bisa menjadi sinyal negatif, yang menunjukkan bahwa perusahaan tidak mengambil keuntungan dari pembiayaan utang untuk berkembang dan tumbuh.

Apa yang ditunjukkan oleh rasio utang terhadap ekuitas (D/E) 1,5?

Rasio utang terhadap ekuitas 1,5 akan menunjukkan bahwa perusahaan tersebut memiliki utang $1,50 untuk setiap $1 ekuitas. Sebagai ilustrasi, misalkan perusahaan memiliki aset $2 juta dan kewajiban $1,2 juta. Karena ekuitas sama dengan aset dikurangi kewajiban, ekuitas perusahaan akan menjadi $800.000. Oleh karena itu, rasio D/E-nya akan menjadi $1,2 juta dibagi $800.000, atau 1,5.

Apa artinya D/E negatif?

Jika suatu perusahaan memiliki rasio D/E negatif, ini berarti perusahaan tersebut memiliki ekuitas pemegang saham negatif. Dengan kata lain, itu berarti bahwa perusahaan memiliki lebih banyak kewajiban daripada aset. Dalam kebanyakan kasus, ini dianggap sebagai tanda yang sangat berisiko, yang menunjukkan bahwa perusahaan mungkin berisiko bangkrut. Misalnya, jika perusahaan dalam contoh sebelumnya memiliki kewajiban sebesar $2,5 juta, rasio D/E-nya akan menjadi -5.

Industri apa yang memiliki rasio D/E tinggi?

Di sektor perbankan dan jasa keuangan, rasio D/E yang relatif tinggi merupakan hal yang lumrah. Bank membawa jumlah utang yang lebih tinggi karena mereka memiliki substansial aset tetap dalam bentuk jaringan cabang. Industri lain yang umumnya menunjukkan rasio yang relatif lebih tinggi adalah industri padat modal, seperti: industri penerbangan atau perusahaan manufaktur besar, yang memanfaatkan pembiayaan utang tingkat tinggi sebagai hal yang umum praktek.

Bagaimana rasio D/E dapat digunakan untuk mengukur risiko perusahaan?

Rasio D/E yang lebih tinggi dapat mempersulit perusahaan untuk mendapatkan pembiayaan di masa depan. Ini berarti bahwa perusahaan mungkin memiliki waktu yang lebih sulit untuk membayar hutang yang ada. D/E yang sangat tinggi dapat menjadi indikasi krisis kredit di masa depan, termasuk gagal bayar atas pinjaman atau obligasi, atau bahkan kebangkrutan.