Pengertian, Rumus, & Perhitungan Bunga Majemuk

Apa itu Bunga Majemuk?

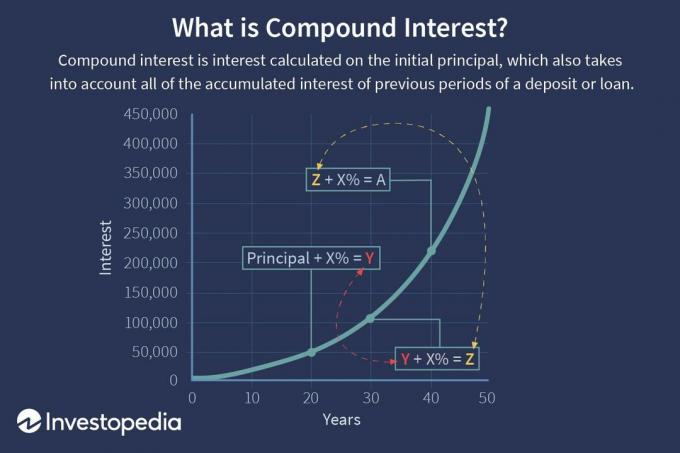

Bunga majemuk (atau bunga majemuk) adalah bunga atas pinjaman atau simpanan yang dihitung berdasarkan pokok awal dan akumulasi bunga dari periode-periode sebelumnya. Diperkirakan berasal dari Italia abad ke-17, bunga majemuk dapat dianggap sebagai "bunga atas bunga", dan akan membuat suatu jumlah tumbuh pada tingkat yang lebih cepat daripada minat sederhana, yang dihitung hanya pada jumlah pokok.

Tingkat di mana bunga majemuk diperoleh tergantung pada frekuensi pembungaan, sehingga semakin tinggi jumlah penggabungan periode, semakin besar bunga majemuk. Dengan demikian, jumlah bunga majemuk yang diperoleh pada $100 dengan bunga majemuk 10% per tahun akan lebih rendah daripada bunga majemuk $100 dengan bunga majemuk 5% setiap setengah tahun selama periode waktu yang sama. Karena efek bunga atas bunga dapat menghasilkan pengembalian yang semakin positif berdasarkan jumlah pokok awal, hal ini kadang-kadang disebut sebagai "keajaiban bunga majemuk".

Takeaways Kunci

- Bunga majemuk (atau bunga majemuk) adalah bunga yang dihitung atas pokok awal, yang juga mencakup semua akumulasi bunga dari periode-periode sebelumnya atas simpanan atau pinjaman.

- Bunga majemuk dihitung dengan mengalikan jumlah pokok awal dengan satu ditambah tingkat bunga tahunan yang dinaikkan ke jumlah periode majemuk dikurangi satu.

- Bunga dapat digabungkan pada jadwal frekuensi tertentu, dari kontinu hingga sehari-hari untuk setiap tahun.

- Saat menghitung bunga majemuk, jumlah periode majemuk membuat perbedaan yang signifikan.

1:59

Pengertian Bunga Majemuk

Menghitung Bunga Majemuk

Bunga majemuk dihitung dengan mengalikan jumlah pokok awal dengan satu ditambah tingkat bunga tahunan yang dinaikkan ke jumlah periode majemuk dikurangi satu. Jumlah inisial jumlah pinjaman kemudian dikurangkan dari nilai yang dihasilkan.

Rumus untuk menghitung bunga majemuk adalah sebagai berikut:

- Bunga majemuk = jumlah total pokok dan bunga di masa depan (atau nilai masa depan) lebih sedikit jumlah pokok saat ini (atau nilai sekarang)

= [P (1 + Saya)n] - P

= P [(1 + Saya)n – 1]

Di mana:

P = kepala sekolah.

Saya = tingkat bunga tahunan nominal dalam persentase.

n = jumlah periode peracikan.

Ambil pinjaman tiga tahun sebesar $10.000 dengan tingkat bunga 5% yang digabungkan setiap tahun. Berapa jumlah bunganya? Dalam hal ini, itu akan menjadi:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

Pertumbuhan Bunga Majemuk

Dengan menggunakan contoh di atas (karena bunga majemuk juga memperhitungkan akumulasi bunga dalam periode sebelumnya), jumlah bunga tidak sama untuk ketiga tahun, seperti halnya dengan sederhana minat. Meskipun total bunga yang harus dibayar selama periode tiga tahun dari pinjaman ini adalah $1.576,25, bunga yang harus dibayar pada akhir setiap tahun ditunjukkan pada tabel di bawah ini.

Periode Peracikan

Saat menghitung bunga majemuk, jumlah periode majemuk membuat perbedaan yang signifikan. Aturan dasarnya adalah bahwa semakin tinggi jumlah periode majemuk, semakin besar jumlah bunga majemuk.

Tabel berikut menunjukkan perbedaan yang dapat dihasilkan oleh jumlah periode majemuk untuk pinjaman $10.000 dengan tingkat bunga 10% tahunan selama periode 10 tahun.

Bunga majemuk dapat secara signifikan meningkatkan hasil investasi dalam jangka panjang. Sementara deposit $100,000 yang menerima 5% bunga tahunan sederhana akan menghasilkan total bunga $50,000 selama 10 tahun, bunga majemuk tahunan sebesar 5% pada $10.000 akan berjumlah $62.889,46 lebih dari yang sama Titik. Jika periode majemuk dibayar bulanan selama periode 10 tahun yang sama dengan bunga majemuk 5%, total bunga malah akan tumbuh menjadi $64.700,95.

Perhitungan Peracikan Excel

Jika sudah lama sejak hari kelas matematika Anda, jangan takut: Ada alat yang berguna untuk mencari tahu peracikan. Banyak kalkulator (baik genggam dan berbasis komputer) memiliki fungsi eksponen yang dapat Anda manfaatkan untuk tujuan ini. Jika tugas peracikan yang lebih rumit muncul, Anda dapat melakukannya di Microsoft Excel—dalam tiga cara berbeda.

- Cara pertama untuk menghitung bunga majemuk adalah dengan mengalikan saldo baru setiap tahun dengan tingkat bunga. Misalkan Anda menyetor $1.000 ke dalam rekening tabungan dengan tingkat bunga 5% yang digabungkan setiap tahun, dan Anda ingin menghitung saldonya dalam lima tahun. Di Microsoft Excel, masukkan "Tahun" ke dalam sel A1 dan "Saldo" ke dalam sel B1. Masukkan tahun 0 hingga 5 ke dalam sel A2 hingga A7. Saldo untuk tahun 0 adalah $1.000, jadi Anda akan memasukkan "1000" ke sel B2. Selanjutnya, masukkan "=B2*1.05" ke dalam sel B3. Kemudian masukkan "=B3*1.05" ke dalam sel B4 dan terus lakukan ini sampai Anda sampai ke sel B7. Di sel B7, perhitungannya adalah "=B6*1,05". Terakhir, nilai yang dihitung di sel B7—$1.276,28—adalah saldo di rekening tabungan Anda setelah lima tahun. Untuk menemukan nilai bunga majemuk, kurangi $1.000 dari $1.276.28; ini memberi Anda nilai $276,28.

- Cara kedua untuk menghitung bunga majemuk adalah dengan menggunakan rumus tetap. Rumus bunga majemuk adalah ((P*(1+i)^n) - P), di mana P adalah pokok, i adalah tingkat bunga tahunan, dan n adalah jumlah periode. Dengan menggunakan informasi yang sama di atas, masukkan "Nilai utama" ke dalam sel A1 dan 1000 ke dalam sel B1. Selanjutnya, masukkan "Suku bunga" ke sel A2 dan ".05" ke sel B2. Masukkan "Periode gabungan" ke dalam sel A3 dan "5" ke dalam sel B3. Sekarang Anda dapat menghitung bunga majemuk di sel B4 dengan memasukkan "=(B1*(1+B2)^B3)-B1", yang memberi Anda $276,28.

- Cara ketiga untuk menghitung bunga majemuk adalah dengan membuat fungsi makro. Pertama, jalankan Editor Visual Basic, yang terletak di tab pengembang. Klik menu Sisipkan, dan klik Modul. Kemudian ketik "Function Compound_Interest (P As Double, i As Double, n As Double) As Double" di baris pertama. Pada baris kedua, tekan tombol tab dan ketik "Compound_Interest = (P*(1+i)^n) - P." Pada baris ketiga dari modul, masukkan "End Function." Anda telah membuat makro fungsi untuk menghitung suku bunga majemuk. Melanjutkan dari lembar kerja Excel yang sama di atas, masukkan "Bunga majemuk" ke dalam sel A6 dan masukkan "=Bunga_Gabungan (B1,B2,B3)." Ini memberi Anda nilai $276,28, yang konsisten dengan yang pertama dua nilai.

Menggunakan Kalkulator Lain

Seperti disebutkan di atas, sejumlah kalkulator bunga majemuk gratis ditawarkan secara online, dan banyak kalkulator genggam dapat melakukan tugas ini juga.

- Kalkulator bunga majemuk gratis yang ditawarkan melalui Financial-Calculators.com mudah dioperasikan dan menawarkan pilihan frekuensi majemuk dari harian hingga tahunan. Ini mencakup opsi untuk memilih peracikan berkelanjutan dan juga memungkinkan input tanggal mulai dan akhir kalender yang sebenarnya. Setelah memasukkan data perhitungan yang diperlukan, hasilnya menunjukkan bunga yang diperoleh, nilai masa depan, persentase hasil tahunan (APY), yang merupakan ukuran yang termasuk peracikan, dan bunga harian.

- Investor.gov, sebuah situs web yang dioperasikan oleh Komisi Sekuritas dan Bursa AS (SEC), menawarkan kalkulator bunga majemuk online gratis. Kalkulator ini cukup sederhana, tetapi memungkinkan input setoran tambahan bulanan ke pokok, yang berguna untuk menghitung penghasilan di mana tabungan bulanan tambahan sedang disimpan.

- Kalkulator minat online gratis dengan beberapa fitur lainnya tersedia di TheCalculatorSite.com. Kalkulator ini memungkinkan perhitungan untuk mata uang yang berbeda, kemampuan untuk memperhitungkan setoran atau penarikan bulanan, dan opsi untuk memiliki kenaikan yang disesuaikan dengan inflasi untuk setoran atau penarikan bulanan yang dihitung secara otomatis juga.

Frekuensi Peracikan

Bunga dapat digabungkan pada jadwal frekuensi tertentu, dari harian hingga tahunan. Ada jadwal frekuensi peracikan standar yang biasanya diterapkan pada instrumen keuangan.

Jadwal peracikan yang umum digunakan untuk rekening tabungan di bank adalah harian. Untuk CD, jadwal frekuensi peracikan tipikal adalah harian, bulanan, atau setengah tahunan; untuk pasar uang rekening, sering setiap hari. Untuk pinjaman hipotek rumah, pinjaman ekuitas rumah, pinjaman bisnis pribadi, atau rekening kartu kredit, jadwal peracikan yang paling umum diterapkan adalah bulanan.

Ada juga variasi dalam kerangka waktu di mana bunga yang masih harus dibayar sebenarnya dikreditkan ke saldo yang ada. Bunga pada akun dapat dimajemukkan setiap hari tetapi hanya dikreditkan setiap bulan. Hanya ketika bunga benar-benar dikreditkan, atau ditambahkan ke saldo yang ada, bunga itu mulai mendapatkan bunga tambahan di akun.

Beberapa bank juga menawarkan sesuatu yang disebut peracikan terus menerus bunga, yang menambahkan bunga ke pokok pada setiap saat yang memungkinkan. Untuk tujuan praktis, itu tidak menghasilkan lebih dari bunga majemuk harian kecuali jika Anda ingin memasukkan uang dan mengeluarkannya pada hari yang sama.

Peracikan bunga yang lebih sering bermanfaat bagi investor atau kreditur. Untuk peminjam, sebaliknya adalah benar.

Nilai Waktu dari Pertimbangan Uang

Memahami nilai waktu uang dan pertumbuhan eksponensial yang diciptakan oleh peracikan sangat penting bagi investor yang ingin mengoptimalkan pendapatan dan alokasi kekayaan mereka.

Rumus untuk mendapatkan nilai masa depan (FV) dan nilai sekarang (PV) adalah sebagai berikut:

FV = PV (1 +i)n dan PV = FV / (1 + i) n

Misalnya, nilai masa depan $10.000 dimajemukkan 5% per tahun selama tiga tahun:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

Nilai sekarang $11.576,25 didiskon 5% selama tiga tahun:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

Kebalikan dari 1,157625, yang sama dengan 0,8638376, adalah faktor diskon dalam hal ini.

Pertimbangan "Aturan 72"

Aturan 72 yang disebut menghitung perkiraan waktu di mana investasi akan berlipat ganda pada tingkat pengembalian atau bunga tertentu "i", dan diberikan oleh (72/i). Ini hanya dapat digunakan untuk peracikan tahunan.

Sebagai contoh, investasi yang memiliki tingkat pengembalian tahunan 6% akan berlipat ganda dalam 12 tahun. Investasi dengan tingkat pengembalian tahunan 8% akan berlipat ganda dalam sembilan tahun.

Tingkat Pertumbuhan Tahunan Majemuk (CAGR)

Tingkat pertumbuhan tahunan majemuk (CAGR) digunakan untuk sebagian besar aplikasi keuangan yang memerlukan perhitungan tingkat pertumbuhan tunggal selama periode waktu tertentu.

Katakanlah portofolio investasi Anda telah berkembang dari $10.000 menjadi $16.000 selama lima tahun; apa itu CAGR? Pada dasarnya, ini berarti bahwa PV = -$10.000, FV = $16.000, dan nt = 5, sehingga variabel “i” harus dihitung. Dengan menggunakan kalkulator keuangan atau Excel, dapat ditunjukkan bahwa i = 9,86%.

Menurut konvensi arus kas, investasi awal Anda (PV) sebesar $10.000 ditunjukkan dengan tanda negatif karena menunjukkan arus keluar dana. PV dan FV harus memiliki tanda yang berlawanan untuk menyelesaikan "i" dalam persamaan di atas.

Aplikasi Kehidupan Nyata CAGR

CAGR secara luas digunakan untuk menghitung pengembalian selama periode waktu untuk saham, reksa dana, dan portofolio investasi. CAGR juga digunakan untuk memastikan apakah manajer reksa dana atau manajer portofolio telah melampaui tingkat pengembalian pasar selama periode waktu tertentu. Jika, misalnya, indeks pasar telah memberikan pengembalian total 10% selama periode lima tahun, tetapi dana manajer hanya menghasilkan pengembalian tahunan sebesar 9% selama periode yang sama, manajer tersebut berkinerja buruk pasar.

CAGR juga dapat digunakan untuk menghitung tingkat pertumbuhan yang diharapkan dari portofolio investasi selama jangka waktu yang lama, yang berguna untuk tujuan seperti menabung untuk masa pensiun. Perhatikan contoh berikut:

Contoh 1: Seorang investor yang menghindari risiko senang dengan tingkat pengembalian tahunan 3% yang sederhana atas portofolionya. Oleh karena itu, portofolio $100.000 miliknya saat ini akan tumbuh menjadi $180,611 setelah 20 tahun. Sebaliknya, investor toleran risiko yang mengharapkan pengembalian tahunan sebesar 6% pada portofolionya akan melihat $ 100.000 tumbuh menjadi $ 320.714 setelah 20 tahun.

Contoh 2: CAGR dapat digunakan untuk memperkirakan berapa banyak yang perlu disimpan untuk disimpan untuk tujuan tertentu. Pasangan yang ingin menghemat $50.000 selama 10 tahun untuk uang muka di sebuah kondominium perlu menghemat $4.165 per tahun jika mereka mengasumsikan pengembalian tahunan (CAGR) sebesar 4% dari tabungan mereka. Jika mereka siap untuk mengambil sedikit risiko ekstra dan mengharapkan CAGR 5%, mereka perlu menabung $3.975 per tahun.

Contoh 3: CAGR juga dapat menunjukkan manfaat berinvestasi lebih awal daripada di kemudian hari. Jika tujuannya adalah untuk menghemat $ 1 juta pada masa pensiun pada usia 65, berdasarkan CAGR 6%, seorang berusia 25 tahun perlu menabung $ 6.462 per tahun untuk mencapai tujuan ini. Seorang berusia 40 tahun, di sisi lain, perlu menabung $18.227, atau hampir tiga kali lipat dari jumlah itu, untuk mencapai tujuan yang sama.

- CAGR juga sering muncul dalam data ekonomi. Berikut ini contohnya: PDB per kapita China meningkat dari $193 pada tahun 1980 menjadi $6.091 pada tahun 2012. Berapa pertumbuhan tahunan PDB per kapita selama periode 32 tahun ini? Tingkat pertumbuhan "i" dalam hal ini berhasil menjadi 11,4% yang mengesankan.

Pro dan Kontra Peracikan

Meskipun keajaiban peracikan telah menyebabkan kisah apokrif Albert Einstein menyebutnya keajaiban kedelapan dunia atau manusia terbesar penemuan, peracikan juga dapat bekerja melawan konsumen yang memiliki pinjaman yang membawa tingkat bunga yang sangat tinggi, seperti kredit hutang kartu. Saldo kartu kredit sebesar $20.000 dengan tingkat bunga majemuk 20% per bulan akan menghasilkan total bunga majemuk sebesar $4.388 selama satu tahun atau sekitar $365 per bulan.

Sisi positifnya, keajaiban penggabungan dapat menguntungkan Anda dalam hal investasi Anda dan dapat menjadi faktor kuat dalam penciptaan kekayaan. Pertumbuhan eksponensial dari bunga majemuk juga penting dalam mengurangi faktor pengikis kekayaan, seperti kenaikan biaya hidup, inflasi, dan penurunan daya beli.

Reksa dana menawarkan salah satu cara termudah bagi investor untuk menuai manfaat dari bunga majemuk. Memilih untuk menginvestasikan kembali dividen yang diperoleh dari reksa dana menghasilkan pembelian lebih banyak saham dari dana tersebut. Lebih banyak bunga majemuk terakumulasi dari waktu ke waktu, dan siklus pembelian lebih banyak saham akan terus membantu investasi dalam dana tumbuh nilainya.

Pertimbangkan investasi reksa dana dibuka dengan awal $5.000 dan tambahan tahunan $2.400. Dengan pengembalian tahunan rata-rata 12% selama 30 tahun, nilai masa depan dana tersebut adalah $798.500. Bunga majemuk adalah perbedaan antara uang tunai yang disumbangkan ke investasi dan nilai investasi masa depan yang sebenarnya. Dalam hal ini, dengan memberikan kontribusi $77.000, atau kontribusi kumulatif hanya $200 per bulan, selama 30 tahun, bunga majemuk adalah $721,500 dari saldo masa depan.

Tentu saja, pendapatan dari bunga majemuk dikenakan pajak, kecuali uang itu ada dalam rekening yang dilindungi pajak; itu biasanya dikenakan pajak pada tingkat standar yang terkait dengan braket pajak wajib pajak.

Investasi Bunga Majemuk

Seorang investor yang memilih rencana reinvestasi dalam akun pialang pada dasarnya menggunakan kekuatan peracikan dalam apa pun yang mereka investasikan. Investor juga dapat mengalami bunga majemuk dengan pembelian obligasi tanpa kupon. Penerbitan obligasi tradisional memberi investor pembayaran bunga berkala berdasarkan persyaratan asli dari menerbitkan obligasi, dan karena ini dibayarkan kepada investor dalam bentuk cek, bunga tidak menggabungkan.

Obligasi tanpa kupon tidak mengirimkan cek bunga kepada investor; sebaliknya, jenis obligasi ini dibeli dengan harga diskon ke nilai aslinya dan tumbuh dari waktu ke waktu. Penerbit obligasi tanpa kupon menggunakan kekuatan peracikan untuk meningkatkan nilai obligasi sehingga mencapai harga penuhnya pada saat jatuh tempo.

Peracikan juga dapat bekerja untuk Anda saat melakukan pembayaran pinjaman. Melakukan setengah pembayaran hipotek Anda dua kali sebulan, misalnya, daripada melakukan pembayaran penuh sekali a bulan, akan berakhir memotong periode amortisasi Anda dan menghemat sejumlah besar bunga.

Memberitahu Jika Minat Bertambah

NS Kebenaran dalam Undang-Undang Peminjaman (TILA) mengharuskan pemberi pinjaman mengungkapkan persyaratan pinjaman kepada calon peminjam, termasuk jumlah total dolar bunga yang harus dilunasi selama masa pinjaman dan apakah bunga hanya timbul atau diperparah.

Metode lain adalah membandingkan tingkat bunga pinjaman dengan tingkat persentase tahunan (APR), yang juga diwajibkan oleh TILA untuk diungkapkan oleh pemberi pinjaman. APR mengubah biaya keuangan pinjaman Anda, yang mencakup semua bunga dan biaya, ke tingkat bunga sederhana. SEBUAH perbedaan substansial antara tingkat bunga dan APR berarti satu atau kedua dari dua skenario: Pinjaman Anda menggunakan bunga majemuk, atau termasuk biaya pinjaman yang besar selain bunga. Bahkan jika menyangkut jenis pinjaman yang sama, kisaran APR dapat sangat bervariasi antara pemberi pinjaman tergantung pada biaya lembaga keuangan dan biaya lainnya.

Anda akan melihat bahwa tingkat bunga yang dikenakan kepada Anda juga tergantung pada kredit Anda. Pinjaman ditawarkan kepada mereka yang memiliki kredit luar biasa membawa suku bunga yang jauh lebih rendah daripada yang dibebankan kepada peminjam dengan kredit yang buruk.

Pertanyaan yang Sering Diajukan

Apa definisi sederhana dari bunga majemuk?

Bunga majemuk mengacu pada fenomena di mana bunga yang terkait dengan rekening bank, pinjaman, atau investasi meningkat secara eksponensial—bukan linier—dari waktu ke waktu. Kunci untuk memahami konsepnya adalah kata "majemuk".

Misalkan Anda melakukan investasi $ 100 dalam bisnis yang membayar Anda dividen 10% setiap tahun. Anda memiliki pilihan untuk mengantongi pembayaran dividen seperti uang tunai atau menginvestasikan kembali pembayaran tersebut ke dalam saham tambahan. Jika Anda memilih opsi kedua, menginvestasikan kembali dividen dan menggabungkannya dengan investasi awal $100 Anda, maka pengembalian yang Anda hasilkan akan mulai tumbuh seiring waktu.

Siapa yang diuntungkan dari bunga majemuk?

Sederhananya, bunga majemuk menguntungkan investor, tetapi arti "investor" bisa sangat luas. Bank, misalnya, mendapat manfaat dari bunga majemuk ketika mereka meminjamkan uang dan menginvestasikan kembali bunga yang mereka terima untuk memberikan pinjaman tambahan. Deposan juga mendapat manfaat dari bunga majemuk ketika mereka menerima bunga atas rekening bank, obligasi, atau investasi lainnya.

Penting untuk dicatat bahwa meskipun istilah “bunga majemuk” mencakup kata “bunga”, konsep berlaku di luar situasi di mana kata bunga biasanya digunakan, seperti rekening bank dan Pinjaman.

Bisakah bunga majemuk membuat Anda kaya?

Ya. Faktanya, bunga majemuk bisa dibilang merupakan kekuatan paling kuat untuk menghasilkan kekayaan yang pernah ada. Ada catatan pedagang, pemberi pinjaman, dan berbagai pebisnis yang menggunakan bunga majemuk untuk menjadi kaya selama ribuan tahun. Di kota kuno Babel, misalnya, tablet tanah liat digunakan lebih dari 4.000 tahun yang lalu untuk mengajar siswa tentang matematika bunga majemuk.

Di zaman modern, Warren Buffett menjadi salah satu orang terkaya di dunia melalui bisnis strategi yang melibatkan dengan rajin dan sabar menggabungkan pengembalian investasinya dalam jangka waktu yang lama waktu. Ada kemungkinan bahwa, dalam satu atau lain bentuk, orang akan menggunakan bunga majemuk untuk menghasilkan kekayaan di masa mendatang.