Definisi Durasi: Cara Kerja, Jenis, & Strategi

Apa itu Durasi?

Durasi adalah ukuran sensitivitas harga suatu menjalin kedekatan atau yang lainnya instrumen utang untuk perubahan suku bunga. Durasi obligasi mudah dikacaukan dengan istilahnya atau waktu menuju kedewasaan karena jenis pengukuran durasi tertentu juga dihitung dalam tahun.

Namun, jangka waktu obligasi adalah ukuran linier dari tahun sampai pembayaran kembali Kepala Sekolah adalah karena; itu tidak berubah dengan lingkungan suku bunga. Durasi, di sisi lain, adalah non-linear dan mempercepat sebagai waktu untuk jatuh tempo berkurang.

Takeaways Kunci

- Durasi mengukur sensitivitas harga obligasi atau portofolio pendapatan tetap terhadap perubahan suku bunga.

- Durasi Macaulay memperkirakan berapa tahun yang dibutuhkan investor untuk membayar kembali harga obligasi dengan total arus kasnya.

- Durasi yang dimodifikasi mengukur perubahan harga dalam obligasi yang diberikan 1% perubahan suku bunga.

- Durasi portofolio pendapatan tetap dihitung sebagai rata-rata tertimbang dari durasi obligasi individu yang disimpan dalam portofolio.

1:35

Durasi

Bagaimana Durasi Bekerja

Durasi dapat mengukur berapa lama, dalam beberapa tahun, bagi investor untuk membayar kembali harga obligasi dengan total arus kas obligasi. Durasi juga dapat mengukur sensitivitas harga obligasi atau portofolio pendapatan tetap terhadap perubahan suku bunga.

Secara umum, semakin tinggi durasinya, semakin banyak harga obligasi akan turun seiring dengan kenaikan suku bunga (dan semakin besar risiko suku bunga). Misalnya, jika suku bunga naik 1%, obligasi atau dana obligasi dengan durasi rata-rata lima tahun kemungkinan akan kehilangan sekitar 5% dari nilainya.

Faktor-faktor tertentu dapat mempengaruhi durasi obligasi, termasuk:

- Waktu menuju kedewasaan: Semakin lama kematangan, semakin tinggi durasi, dan semakin besar risiko suku bunga. Pertimbangkan dua obligasi yang masing-masing menghasilkan 5% dan biaya $1.000, tetapi memiliki jatuh tempo yang berbeda. Obligasi yang jatuh tempo lebih cepat — katakanlah, dalam satu tahun — akan membayar biaya sebenarnya lebih cepat daripada obligasi yang jatuh tempo dalam 10 tahun. Akibatnya, obligasi yang jatuh temponya lebih pendek akan memiliki durasi yang lebih rendah dan risiko yang lebih kecil.

- Tarif kupon: Sebuah ikatan tingkat kupon merupakan faktor kunci dalam durasi perhitungan. Jika kita memiliki dua obligasi yang identik dengan pengecualian tingkat kupon mereka, obligasi dengan tingkat kupon yang lebih tinggi akan membayar kembali biaya aslinya lebih cepat daripada obligasi dengan hasil yang lebih rendah. Semakin tinggi tingkat kupon, semakin rendah durasinya, dan semakin rendah risiko tingkat bunga.

Jenis Durasi

Lamanya suatu ikatan dalam prakteknya dapat mengacu pada dua hal yang berbeda. NS Durasi Macaulay adalah waktu rata-rata tertimbang sampai semua ikatan Arus kas terbayar. Dengan menghitung nilai saat ini pembayaran obligasi masa depan, durasi Macaulay membantu investor mengevaluasi dan membandingkan obligasi independen dari jangka waktu atau waktu jatuh tempo.

Jenis durasi kedua disebut durasi yang dimodifikasi. Tidak seperti durasi Macaulay, durasi yang dimodifikasi tidak diukur dalam tahun. Durasi yang dimodifikasi mengukur perubahan yang diharapkan dalam harga obligasi menjadi 1% perubahan suku bunga.

Untuk memahami durasi yang dimodifikasi, perlu diingat bahwa harga obligasi dikatakan memiliki hubungan terbalik dengan suku bunga. Oleh karena itu, kenaikan suku bunga menunjukkan bahwa harga obligasi cenderung turun, sedangkan penurunan suku bunga menunjukkan bahwa harga obligasi cenderung naik.

Durasi Macaulay

Durasi Macaulay menemukan nilai sekarang dari masa depan obligasi kupon pembayaran dan nilai jatuh tempo. Untungnya bagi investor, ukuran ini merupakan titik data standar di sebagian besar alat perangkat lunak pencarian dan analisis obligasi. Karena durasi Macaulay adalah fungsi parsial dari waktu hingga jatuh tempo, semakin besar durasinya, semakin besar risiko suku bunga atau imbalan untuk harga obligasi.

Durasi Macaulay dapat dihitung secara manual sebagai berikut:

MSebuahCD=F=1∑n(1+kkamu)FCFF×PVTFdi mana:F=nomor arus kasCF=jumlah arus kaskamu=hasil hingga jatuh tempok=periode peracikan per tahunTF=waktu dalam tahun sampai arus kas diterimaPV=nilai sekarang dari semua arus kas

Rumus sebelumnya dibagi menjadi dua bagian. Bagian pertama digunakan untuk mencari nilai sekarang dari semua arus kas obligasi masa depan. Bagian kedua menemukan waktu rata-rata tertimbang sampai arus kas tersebut dibayarkan. Ketika bagian-bagian ini disatukan, mereka memberi tahu investor jumlah rata-rata tertimbang waktu untuk menerima arus kas obligasi.

Contoh Perhitungan Durasi Macaulay

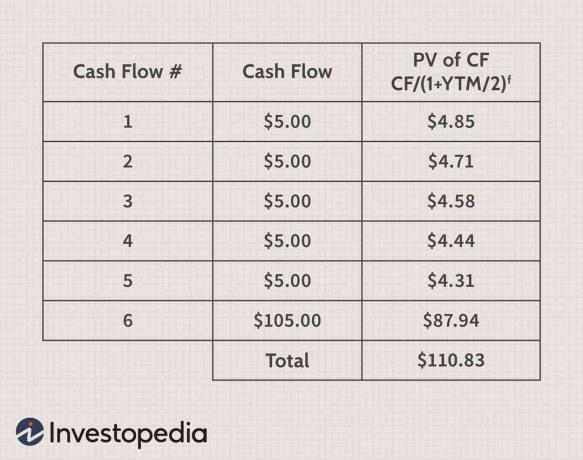

Bayangkan obligasi tiga tahun dengan nilai nominal $100 yang membayar kupon 10% setiap setengah tahun ($5 setiap enam bulan) dan memiliki hasil hingga jatuh tempo (YTM) dari 6%. Untuk menemukan durasi Macaulay, langkah pertama adalah menggunakan informasi ini untuk menemukan nilai sekarang dari semua arus kas masa depan seperti yang ditunjukkan pada tabel berikut:

Bagian perhitungan ini penting untuk dipahami. Namun, tidak perlu jika Anda sudah mengetahui YTM untuk obligasi dan harganya saat ini. Ini benar karena, menurut definisi, harga obligasi saat ini adalah nilai sekarang dari semua arus kasnya.

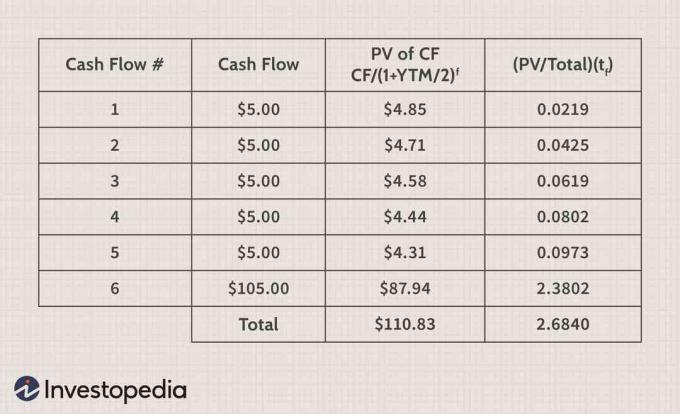

Untuk menyelesaikan perhitungan, investor perlu mengambil nilai sekarang dari setiap arus kas, membaginya dengan total nilai sekarang dari semua arus kas obligasi dan kemudian kalikan hasilnya dengan waktu hingga jatuh tempo dalam bertahun-tahun. Perhitungan ini lebih mudah dipahami pada tabel berikut.

Baris "Total" dari tabel memberi tahu investor bahwa obligasi tiga tahun ini memiliki durasi Macaulay 2,684 tahun. Pedagang tahu bahwa, semakin lama durasinya, semakin sensitif obligasi terhadap perubahan suku bunga. Jika YTM naik, nilai obligasi dengan 20 tahun hingga jatuh tempo akan turun lebih jauh dari nilai obligasi dengan lima tahun hingga jatuh tempo. Berapa harga obligasi akan berubah untuk setiap 1% kenaikan atau penurunan YTM disebut durasi yang dimodifikasi.

Durasi yang Dimodifikasi

Durasi obligasi yang dimodifikasi membantu investor memahami seberapa besar harga obligasi akan naik atau turun jika YTM naik atau turun sebesar 1%. Ini adalah angka penting jika investor khawatir suku bunga akan berubah dalam jangka pendek. Durasi modifikasi obligasi dengan pembayaran kupon setengah tahunan dapat ditemukan dengan rumus berikut:

MHaiDD=1+(2kamuTM)Durasi Macaulay

Dengan menggunakan angka-angka dari contoh sebelumnya, Anda dapat menggunakan rumus durasi yang dimodifikasi untuk menemukan berapa banyak nilai obligasi akan berubah untuk 1% pergeseran suku bunga, seperti yang ditunjukkan di bawah ini:

MHaiDD$2.61=1+(2kamuTM)2.684

Dalam kasus ini, jika YTM meningkat dari 6% menjadi 7% karena suku bunga meningkat, nilai obligasi akan turun sebesar $2,61. Demikian pula, harga obligasi akan naik sebesar $2,61 jika YTM turun dari 6% menjadi 5%. Sayangnya, saat YTM berubah, tingkat perubahan harga juga akan naik atau turun. Percepatan perubahan harga obligasi saat suku bunga naik dan turun disebut "sifat busung."

Kegunaan Durasi

Investor perlu menyadari dua risiko utama yang dapat mempengaruhi nilai investasi obligasi: resiko kredit (default) dan risiko suku bunga (fluktuasi suku bunga). Durasi digunakan untuk mengukur dampak potensial dari faktor-faktor ini terhadap harga obligasi karena kedua faktor tersebut akan mempengaruhi ekspektasi YTM obligasi.

Misalnya, jika sebuah perusahaan mulai berjuang dan kualitas kredit menurun, investor akan membutuhkan imbalan yang lebih besar atau YTM untuk memiliki obligasi. Untuk menaikkan YTM obligasi yang ada, harganya harus turun. Faktor yang sama berlaku jika suku bunga naik dan obligasi kompetitif diterbitkan dengan YTM yang lebih tinggi.

Durasi obligasi tanpa kupon sama dengan waktu jatuh tempo karena tidak membayar kupon.

Strategi Durasi

Di media keuangan, Anda mungkin pernah mendengar investor dan analis mendiskusikan strategi jangka panjang atau jangka pendek, yang dapat membingungkan. Dalam konteks perdagangan dan investasi, kata "panjang" akan digunakan untuk menggambarkan posisi di mana investor memiliki aset dasar atau kepentingan dalam aset yang akan terapresiasi nilainya jika harganya naik. Syarat "pendek" digunakan untuk menggambarkan posisi di mana investor telah meminjam aset atau memiliki kepentingan dalam aset (mis. turunan) yang nilainya akan naik ketika harga turun nilainya.

Namun, strategi jangka panjang menggambarkan pendekatan investasi di mana investor obligasi berfokus pada obligasi dengan nilai durasi tinggi. Dalam situasi ini, investor cenderung membeli obligasi dengan waktu yang lama sebelum jatuh tempo dan eksposur risiko suku bunga yang lebih besar. Strategi jangka panjang bekerja dengan baik ketika suku bunga turun, yang biasanya terjadi selama resesi.

Strategi jangka pendek adalah strategi di mana pendapatan tetap atau investor obligasi difokuskan untuk membeli obligasi dengan durasi kecil. Ini biasanya berarti investor fokus pada obligasi dengan sedikit waktu hingga jatuh tempo. Strategi seperti ini akan digunakan ketika investor berpikir suku bunga akan naik atau ketika mereka sangat tidak yakin tentang suku bunga dan ingin mengurangi risiko mereka.

Pertanyaan yang Sering Diajukan

Mengapa disebut durasi?

Durasi mengukur sensitivitas harga obligasi terhadap perubahan suku bunga—jadi mengapa disebut durasi? Obligasi dengan waktu jatuh tempo yang lebih lama akan memiliki harga yang lebih sensitif terhadap suku bunga, dan dengan demikian memiliki durasi yang lebih lama daripada obligasi jangka pendek.

Apa saja jenis durasi yang berbeda?

Durasi obligasi dapat diinterpretasikan dalam beberapa cara. Durasi Macauley adalah waktu rata-rata tertimbang untuk menerima semua arus kas obligasi dan dinyatakan dalam tahun. Durasi modifikasi obligasi mengubah durasi Macauley menjadi perkiraan berapa banyak harga obligasi akan naik atau turun dengan perubahan 1% dalam hasil hingga jatuh tempo.

Durasi dolar mengukur perubahan dolar dalam nilai obligasi terhadap perubahan tingkat bunga pasar, memberikan perhitungan jumlah dolar langsung dengan perubahan 1% dalam tingkat. Durasi efektif adalah perhitungan durasi untuk obligasi yang memiliki opsi yang disematkan.

Apa lagi yang diberitahukan oleh durasi kepada Anda?

Seiring dengan meningkatnya durasi obligasi, risiko tingkat bunganya juga meningkat karena dampak perubahan lingkungan tingkat bunga lebih besar daripada untuk obligasi dengan durasi yang lebih kecil. Pedagang berpenghasilan tetap akan menggunakan durasi, bersama dengan sifat busung, untuk mengelola risiko portofolio mereka dan melakukan penyesuaian terhadapnya.

Pedagang obligasi juga menggunakan durasi tingkat kunci untuk melihat bagaimana nilai portofolio mereka akan berubah pada titik jatuh tempo tertentu sepanjang keseluruhan kurva hasil. Saat menjaga jatuh tempo lainnya tetap konstan, durasi suku bunga utama digunakan untuk mengukur sensitivitas harga terhadap perubahan 1% dalam hasil untuk jatuh tempo tertentu.