Menyurvei Lanskap Investor untuk 2023

Tahun ini memberi investor semua yang bisa kami ambil: bear market di seluruh dunia yang menghapus kekayaan $22 triliun, 40 tahun inflasi tinggi, bank sentral hawkish, invasi Rusia ke Ukraina, pemilu yang tegang, dan jatuhnya aset berisiko, untuk menyebutkan sedikit. Saat kita melihat ke depan hingga tahun 2023, beberapa dinamika ini mungkin berubah, sementara yang lain akan diperkuat, dan yang baru akan muncul. "Normal baru" yang baru terlihat sangat berbeda dari dua tahun terakhir, atau bahkan 20 tahun terakhir.

Ini adalah beberapa tema yang kemungkinan besar akan mendominasi lanskap investor di tahun 2023.

Resesi Hampir Di Mana Saja Anda Melihat

Kenaikan suku bunga yang cepat di seluruh dunia—kecuali China dan Jepang—untuk melawan inflasi pada level tertinggi multi-dekade, hampir pasti akan menyebabkan kontraksi ekonomi, terutama di AS, Eropa, dan Inggris. Dana Moneter Internasional memperkirakan pertumbuhan global akan melambat menjadi 2,7% tahun depan, laju terlemah sejak itu 2001. PDB global diperkirakan akan tetap sekitar 3,2% pada tahun 2022, turun dari 6% yang sangat panas pada tahun 2021 di tengah pemulihan pandemi.

Resesi menyakitkan bagi semua perekonomian, terutama bagi negara berkembang yang sangat bergantung pada ekspor. Dolar yang kuat selama setahun terakhir sudah melemah banyak dari ekonomi tersebut, dan kenaikan suku bunga telah membengkakkan biaya pinjaman untuk tingkat utang mereka yang besar.

Banyak CEO dan ekonom memperkirakan resesi di AS dimulai pada awal 2023 dan berlangsung hingga setidaknya kuartal ketiga tahun ini. Dewan Konferensi memperkirakan resesi sudah berlangsung di AS, dan mengatakan itu akan berlanjut hingga setidaknya kuartal pertama tahun 2023. Lebih dari separuh pembaca Investopedia, menurut kami survei terbaru, mengharapkan resesi tahun depan juga. Kedalaman dan durasi resesi AS sangat tidak diketahui, tetapi jika ada hikmahnya, itu saja. perusahaan dan konsumen dikapitalisasi lebih baik pada tahun 2022 dibandingkan pada tahun 2008 dan 2000 untuk menghadapi kecenderungan untuk menurun.

Jika ekonomi AS benar-benar mengalami resesi, atau jika sudah terjadi, itu akan menjadi sangat tidak biasa. mengingat pengangguran, sebesar 3,7%, secara historis rendah, dan Federal Reserve secara agresif menaikkan suku bunga tarif. Mengingat dinamika tersebut, sektor-sektor yang paling terpengaruh termasuk teknologi dengan pertumbuhan tinggi dan pilihan konsumen. Sektor yang mungkin diuntungkan termasuk energi, perawatan kesehatan, utilitas, dan keuangan, asalkan penurunannya relatif singkat.

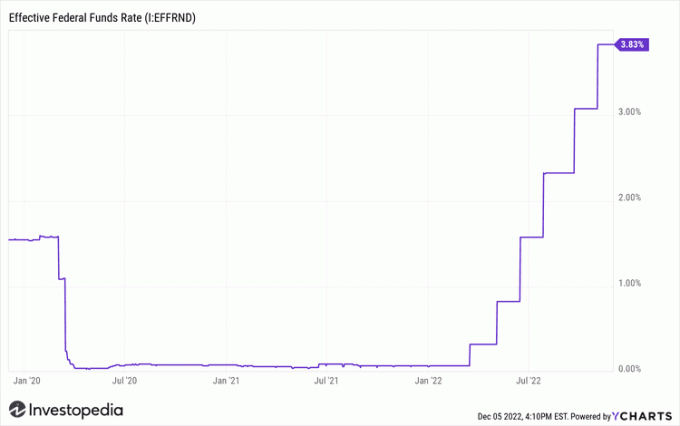

Suku Bunga: Lebih Tinggi Lebih Lama

Federal Reserve telah menaikkan tingkat dana federal enam kali pada tahun 2022, dari 0% menjadi 0,25%, menjadi antara 3,75% dan 4%, laju kenaikan suku bunga tercepat yang pernah tercatat. Sementara inflasi telah mereda di beberapa daerah, dengan Indeks Pengeluaran Konsumsi PribadiPembacaan terbaru menunjukkan peningkatan tahunan 6%, masih jauh dari tingkat target Fed sekitar 2%.

Itu berarti lebih banyak kenaikan suku bunga akan datang di tahun baru. Tingkat terminal Fed — tingkat di mana kenaikan bank sentral akan memuncak — saat ini lebih tinggi dari 5%. Seperti yang dikatakan Ketua Fed Powell berulang kali, "Kami masih memiliki cara untuk pergi."

Biaya pinjaman yang lebih tinggi menghalangi bisnis dan konsumen dari pinjaman dan pengeluaran. Jika Anda mencari tanda-tanda kehancuran permintaan, tidak perlu mencari lagi pasar perumahan AS. Penjualan baru dan yang sudah ada, izin bangunan, pembiayaan kembali, dan harga rumah di sebagian besar kota telah jatuh sepanjang tahun karena tingkat hipotek tetap 30 tahun lebih dari dua kali lipat sejak Januari lalu. Kenaikan suku bunga juga membalikkan keuntungan di pasar otomotif karena suku bunga pinjaman mobil baru dan bekas juga meningkat lebih dari dua kali lipat. Jangan berharap tren tersebut berbalik pada tahun 2023 sampai Fed selesai menaikkan suku bunga.

Kabar baik tentang kenaikan suku bunga adalah penabung dan mereka yang hidup dengan pendapatan tetap akhirnya mendapatkan pengembalian uang mereka. Rekening pasar uang, CD, dan obligasi pemerintah jangka pendek akhirnya memberikan hasil nyata kepada investor dan penabung, memberikan beberapa alfa dalam menghadapi inflasi dan pasar saham yang lemah. Produk-produk ini memiliki arus masuk yang besar selama beberapa bulan terakhir, dan itu adalah tren yang kemungkinan besar akan berlanjut.

Berat Dolar

Dolar yang kuat telah menjadi surga bagi investor dan kryptonite untuk banyak aset berisiko. Karena bank sentral menaikkan suku bunga dan harga serta imbal hasil obligasi tetap berada di bawah tekanan tahun ini, investor mengalaminya menempel pada dolar tengah anjloknya harga saham. Bobot dolar telah mengurangi keuntungan di perusahaan AS yang mengandalkan ekspor, dan menghukum mitra dagang Amerika. Utang triliunan dolar mereka dihargai dalam dolar.

Dolar telah mencapai rekor tertinggi akhir-akhir ini, dan investor ekuitas harus berharap tren itu berlanjut. Jika Anda mencari korelasi, Anda akan menemukannya di dolar versus saham dan aset berisiko lainnya. Ekuitas memulai spiral yang memusingkan menjadi pasar beruang tahun ini tepat saat dolar menguat.

Namun, lebih banyak kenaikan suku bunga oleh bank sentral dan kemungkinan resesi dapat berarti dolar akan tetap kuat setidaknya hingga paruh pertama tahun 2023.

Stagflasi

Karena kenaikan suku bunga perlahan-lahan mengikis inflasi yang tinggi, semakin banyak ekonom dan pengamat pasar mengharapkan stagflasi karena pertumbuhan yang lebih lambat. Stagflasi, harga yang terus-menerus tinggi di tengah perlambatan pertumbuhan dan meningkatnya pengangguran, bukanlah teman bagi investor. Investor Jepang mengetahuinya dengan baik. Dekade yang Hilang, dinamai berdasarkan tahun-tahun pertumbuhan ekonomi negara yang stagnan, dimulai pada tahun 1991 tetapi sebenarnya berlangsung selama tiga dekade. Terakhir kali ekonomi AS mengalami masa stagflasi adalah selama tahun 1970-an sebagai dua digit inflasi dan krisis energi mengirim ekonomi ke dalam resesi yang dalam, dan pasar saham mengalami kejatuhan. Sementara saham pulih pada akhir tahun 1970-an, pengembalian secara efektif datar selama satu dekade.

Ekspektasi Pasar Saham

Bank investasi dan pengelola uang memalsukan prediksi mereka saat kita berbicara, tetapi konsensus umum adalah bahwa pengembalian pasar ekuitas AS akan lebih diredam daripada rata-rata tahunan 8-9%. Vanguard, dalam Prospek Ekonomi 2023, menargetkan pengembalian pasar ekuitas AS selama 10 tahun antara 4,7% hingga 6,7% berkat angin sakal dari suku bunga yang naik, inflasi yang sangat tinggi, dan kemungkinan resesi, yang semuanya secara historis tidak membuat pergerakan saham menjadi lancar. pasar.

Konon, banyak kerusakan terjadi pada tahun 2022, membawa valuasi turun ke tingkat yang lebih masuk akal. Itu rasio P/E maju untuk S&P 500 adalah sekitar 18 pada Desember. Kedua, turun dari level tertinggi 2021 di 23. Tapi 18 secara historis masih lebih tinggi dari pasar beruang sebelumnya. Bear market biasanya bertahan sekitar 300 hari, dan drawdown rata-rata adalah 36%. Pasar beruang saat ini berumur sembilan bulan, dan lewat dicapai kembali pada bulan Oktober adalah 25%. Secara historis, itu bisa jatuh lebih jauh dan bertahan beberapa bulan lebih lama, terutama jika resesi akan datang.

Perkiraan pendapatan kuartal keempat 2022 dan paruh pertama 2023 telah turun, menurut Factset, dan diberikan relatif tinggi kelipatan yang masih ada di sektor-sektor seperti teknologi, investor mungkin akan mengalami kebangkitan kasar lainnya. Dengan obligasi jangka pendek, pasar uang, dan bahkan obligasi daerah akhirnya menawarkan keuntungan yang masuk akal, investor akhirnya memiliki alternatif.

Jika 2023 membawa resesi, nilai saham mungkin akan terus mengungguli pertumbuhan, dengan bahan pokok, keuangan, perawatan kesehatan, utilitas, dan energi yang memimpin. Mereka adalah kura-kura bagi pertumbuhan saham, dan mereka mungkin menanggung beban pengembalian pasar saham pada tahun 2023.

Kabar baiknya secara keseluruhan adalah keluar dari bear market, keuntungan rata-rata 12 bulan adalah 43,4%.

Lebih Banyak Ketidakpastian Geopolitik

Invasi Rusia ke Ukraina, yang dimulai pada 1 Februari. Tanggal 24 Februari 2022 masih akan menjadi hot spot ketidakpastian di tahun yang baru. Korban manusia dan ekonomi telah menghancurkan, dan permainan akhirnya sangat tidak jelas. Dari sudut pandang ekonomi, harga energi telah turun sejak musim semi ini, tepat setelah invasi, dan sebenarnya diperdagangkan lebih rendah daripada sebelum dimulai. Tetapi tanpa resolusi yang terlihat dan ancaman nuklir yang datang dari Kremlin, seluruh dunia memiliki lebih dari harga energi yang lebih tinggi untuk ditakuti.

Hubungan AS-Tiongkok tetap tegang, seperti biasa, dan Tiongkok bergulat dengan kebijakan Nol-Covid yang memicu kerusuhan politik dan gangguan ekonomi di seluruh negeri. Mengingat peran kunci China sebagai ekonomi terbesar kedua di planet ini, hubungannya dengan AS, dan cara negara tersebut bernavigasi gelombang demi gelombang kasus Covid menjadikan tahun 2023 sebagai tahun kritis bagi kekuatan ekonomi dan semua orang yang berbisnis dengannya dia.

Hotspot global lainnya termasuk Taiwan, dan hubungannya dengan China, serta ketegangan yang telah lama membara antara India dan Pakistan.

Energi - Pasar Banteng Sekuler

Harga energi mendominasi berita utama pada tahun 2022 dan merupakan pendorong utama inflasi secara keseluruhan. Invasi Rusia mendorong harga minyak mentah ke utara $125 per barel, yang mendorong harga gas rata-rata naik lebih dari $5 per galon di AS. Eropa, yang sangat bergantung pada gas alam dari Rusia dan Ukraina, mengalami guncangan harga yang intens yang menyebabkan pemadaman listrik, batas penggunaan, dan tindakan lain saat gelombang panas melanda benua.

Sementara harga bahan bakar fosil telah mereda, sebagian besar pengamat komoditas mengatakan ini hanyalah awal dari pasar komoditas multi-tahun. Agenda pertumbuhan dengan segala biaya di Cina dan India memicu permintaan, begitu pula pemulihan ekonomi di negara-negara maju. Perusahaan minyak seperti Exxon-Mobil, Occidental, dan BP pernah menikmati rekor keuntungan di tengah lonjakan, karena harga di mana saja di atas $50 per barel untuk minyak mentah langsung menuju garis bawahnya. Tidak mengherankan jika energi adalah sektor dengan kinerja terbaik pada tahun 2022.

Perubahan iklim

Apa pun yang terjadi dengan kebijakan moneter atau inflasi pada tahun 2023, dampak perubahan iklim akan terasa di seluruh dunia. Tahun ini dilanda kekeringan, kebakaran hutan, banjir, angin topan, dan pembekuan yang menewaskan ratusan ribu orang, membuat jutaan orang terlantar, dan menyebabkan kerugian puluhan miliar dolar. Kekurangan pasokan dan pemadaman gas alam dan minyak mentah, diperparah oleh perang di Ukraina, membuat harga bahan bakar fosil melonjak pada tahun 2022, yang berarti lebih sedikit uang mengalir ke solusi terbarukan dan teknologi iklim.

Beberapa janji dibuat pada KTT COP27 baru-baru ini di Mesir, tetapi sebagian besar dipusatkan di sekitar ekonomi maju membantu negara-negara miskin membayar kerusakan yang mereka derita akibat iklim mengubah. Adaptasi iklim dan pembalikan pemanasan global belum ditangani dengan cara yang berarti. Itu berarti planet ini dan semua ekonomi yang beroperasi di dalamnya bergantung pada bencana apa pun yang mungkin mengintai di tahun 2023.

Undang-Undang Pengurangan Inflasi 2022—benar-benar tagihan iklim yang disamarkan sebagai alat melawan inflasi—menjanjikan lebih dari $300 miliar dalam pengeluaran baru untuk fosil alternatif bahan bakar, tetapi mereka akan membutuhkan waktu lama untuk berkembang, yang memberi lebih banyak ruang bagi bulls komoditas untuk beroperasi pada tahun 2023.

Akankah Musim Dingin Crypto Berlanjut?

2022 telah menjadi bencana besar bagi investor cryptocurrency. Pasar beruang di semua aset berisiko membuat aset crypto membeku dan mengirim Bitcoin, yang paling banyak dipegang, turun 70% dari level tertingginya. Kebangkrutan dan pertukaran di broker crypto seperti FTX, BlockFi, dan Celsius Networks menguapkan miliaran dolar di akun pelanggan dan memecahkan lubang besar dalam kepercayaan investor di pasar crypto secara keseluruhan.

Regulator telah berputar-putar di sekitar broker crypto selama beberapa tahun, tetapi keruntuhan beberapa bursa baru-baru ini dapat mendorong SEC dan CFTC untuk mempercepat usaha mereka untuk menempatkan pagar pembatas di industri pada tahun 2023. Regulator Eropa sudah diumumkan niat mereka untuk melakukannya.

Sulit untuk mengatakan apa dampak yang mungkin terjadi pada harga crypto, tetapi hal itu jauh lebih tunduk pada berita utama yang mengerikan yang tampaknya semakin sering terjadi akhir-akhir ini. Konon, pengelola uang seperti Fidelity masih terus maju rencana untuk memberikan layanan kustodian kepada klien untuk aset digital. Jika Fidelity dan lainnya dapat membantu memulihkan kepercayaan pada industri, investor dapat melakukan pemanasan kembali ke kelas aset yang mudah berubah.