Saham Pilihan Manajer vs. Obligasi Mencapai Terendah 14 Tahun

Manajer investasi A.S. memiliki persentase aset yang lebih besar yang diinvestasikan dalam obligasi daripada saham daripada kapan pun sejak krisis keuangan global. Tapi keputusan alokasi itu mungkin tidak berarti persis seperti dulu.

KeyTakeaways

- Manajer dana saat ini memiliki lebih banyak aset untuk obligasi yang dialokasikan versus saham daripada kapan pun sejak krisis keuangan global.

- Kekhawatiran pertumbuhan global dan gejolak perbankan mengarahkan lebih banyak manajer investasi dari saham ke obligasi pada bulan Maret.

- Namun, peningkatan daya tarik imbal hasil obligasi dibandingkan dengan saham juga kemungkinan berperan.

- Sebagian besar manajer melihat inflasi turun dan Federal Reserve memangkas suku bunga dalam 12 bulan ke depan.

Survei manajer dana bulanan terbaru Bank of America Securities menunjukkan bahwa manajer aset memiliki bobot bersih 29% pada saham dibandingkan dengan obligasi. Itu perbedaan terbesar dalam survei sejak Maret 2009. Manajer investasi sekarang memiliki kelebihan berat bersih 10% dalam obligasi.

Bank of America—Survei Manajer Dana Global

Takut pada a krisis kredit menyebar ke seluruh pasar keuangan global setelah gejolak sistem perbankan bulan lalu semakin parah pergeseran alokasi yang sedang berlangsung yang dimulai ketika Federal Reserve mulai menaikkan suku bunga awal lalu tahun.

Bukan Lagi Sekedar Safe Haven

Selama sebagian besar dari dua dekade terakhir, pengelola dana telah mencari obligasi sebagian besar sebagai tempat berlindung ketika ketidakpastian mencengkeram pasar ekuitas dan untuk memberikan pemberat bagi portofolio mereka.

Itu tidak berubah. Namun, kenaikan suku bunga juga telah mendorong imbal hasil obligasi. Seiring dengan ekspektasi Fed akan segera berhenti menaikkan atau bahkan mulai menurunkan suku bunga, potensi keuntungan dari sekuritas pendapatan tetap tampak lebih menarik daripada mungkin setiap saat sejak krisis keuangan.

Imbal hasil US Treasury Note 10 tahun mencapai 4% akhir tahun lalu untuk pertama kalinya sejak Oktober 2008. Emiten obligasi korporat kelas investasi, sekuritas beragun hipotek, utang berbunga tinggi, dan serangkaian sekuritas pendapatan tetap lainnya menggunakan catatan 10 tahun sebagai panduan untuk menetapkan imbal hasil mereka.

Sementara itu, hasil pendapatan pada saham telah menurun selama kampanye kenaikan suku bunga Fed. Hasil agregat pada saham S&P 500 saat ini sama dengan 4,50%.

Itu berarti pasar saham AS yang luas sekarang menghasilkan kurang dari tagihan Treasury AS 3 bulan, saat ini menghasilkan lebih dari 5%.

Obligasi, tentu saja, biasanya ditawarkan lebih sedikit risiko dan volatilitas daripada saham, sebagian karena mereka memberikan jaminan pendapatan yang tidak dimiliki oleh saham.

Jadi, ketika obligasi menghasilkan kira-kira sama dengan saham, daya tarik mereka untuk potensi pengembalian meningkat, terutama berdasarkan penyesuaian risiko. Selain karakteristik tempat berlindung mereka, hal itu mungkin menjelaskan bagian dari pergeseran alokasi yang diungkapkan dalam survei BofA bulan ini.

Harapan Saat Ini

Meskipun demikian, survei bulan ini menunjukkan bahwa kekhawatiran tentang pertumbuhan ekonomi terus menjauhkan manajer dana dari saham. Sekitar 63% dari mereka yang disurvei memperkirakan pertumbuhan global yang lebih lemah dalam 12 bulan ke depan, mengakhiri peningkatan empat bulan berturut-turut dalam metrik tersebut.

Pada saat yang sama, 84% mengatakan inflasi konsumen akan menurun. Dengan pertumbuhan yang lebih lemah dan perkiraan inflasi yang lebih rendah, 72% mengatakan suku bunga jangka pendek akan menurun—the terbesar sejak November 2008—dengan 87% memperkirakan Fed akan mulai memangkas suku bunga dalam 12 tahun ke depan. bulan.

Sementara itu, meskipun perselisihan politik tentang plafon utang AS, 80% pengelola dana tetap yakin bahwa pemerintah federal akan menaikkan batas utangnya pada bulan September.

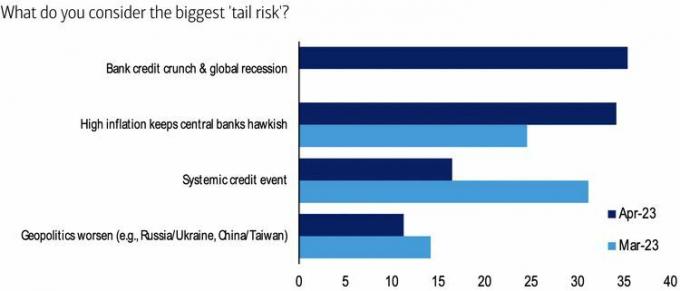

Risiko Terbesar

Empat puluh persen manajer mengatakan portofolio mereka mencerminkan tingkat risiko yang lebih rendah dari normal. Namun, potensi krisis kredit perbankan dan resesi global menjadi kekhawatiran terbesar bagi 35% pengelola dana. Di antara risiko lainnya, 34% mengatakan inflasi tinggi yang membuat bank sentral tidak menurunkan suku bunga, 16% menyebutkan peristiwa kredit "sistemik" dan 11% menyebutkan memburuknya geopolitik.

Mengenai masalah kredit, 48% memandang real estat komersial di AS atau Uni Eropa sebagai penyebab yang paling mungkin, dengan A.S. "bayangan" perbankan peringkat kedua sebesar 25%. Hanya 4% yang memperkirakan potensi penurunan peringkat utang Departemen Keuangan AS, terkait dengan tenggat waktu plafon utang, sebagai sumber yang paling mungkin terjadi.

Bank of America—Survei Manajer Dana Global