Tarif & Tren Hipotek Hari Ini

Rata-rata hipotek 30 tahun turun tipis untuk hari keempat Senin. Mengurangi beberapa basis poin lagi, rata-rata unggulan telah menurun dua persepuluh poin selama empat hari terakhir. Sebagian besar rata-rata hipotek lainnya juga turun atau tetap stabil.

| Rata-Rata Tingkat Bunga Terbaik Pemberi Pinjaman Nasional | ||

|---|---|---|

| Jenis Pinjaman | Pembelian | Membiayai kembali |

| Tetap 30 Tahun | 6.77% | 7.18% |

| FHA 30 Tahun Tetap | 6.68% | 7.32% |

| Tetap Jumbo 30 Tahun | 5.64% | 5.64% |

| Tetap 15 Tahun | 5.94% | 6.23% |

| 5/6 LENGAN | 6.73% | 6.94% |

Rata-Rata Tingkat Mortgage Nasional Hari Ini

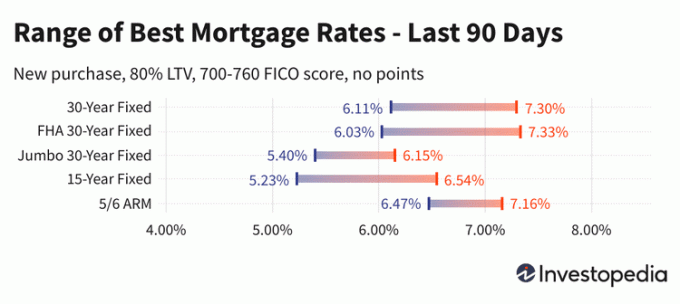

Suku bunga pinjaman 30 tahun dikurangi empat basis poin lagi pada hari Senin, setelah menyerah secara kumulatif 16 poin pada tiga hari sebelumnya. Itu menurunkan rata-rata menjadi 6,77%, level termurah sejak 10 Februari. Tingkat tiga puluh tahun telah bergerak antara bookend terendah lima bulan 6,11% yang dinikmati di awal Februari dan puncak bersejarah 20 tahun Oktober di 7,58%.

Rata-rata 15 tahun tidak menunjukkan perubahan pada hari Senin, bertahan di 5,94%. Pekan lalu menandai pertama kalinya suku bunga 15 tahun rata-rata di bawah 6% sejak 9 Februari. Rata-rata saat ini adalah 1,09 poin persentase lebih murah daripada level tertinggi 15 tahun di 7,03% yang terlihat di bulan Oktober, tetapi masih jauh di atas titik terendah 5,23% yang tercatat di hari pertama bulan Februari.

Suku bunga Jumbo 30 tahun turun seperdelapan poin persentase pada hari Senin, turun ke rata-rata 5,64%. Ini level termurah mereka sejak pertengahan Februari, dan dua pertiga poin di bawah level tertinggi 12 tahun Oktober di 6,27%.

Tingkat refinancing hari Senin bergerak sebaliknya untuk pinjaman 30 tahun, naik enam basis poin. Seperti rekan pembelian baru mereka, rata-rata refi 15 tahun datar dan tingkat refi Jumbo 30 tahun menyerah seperdelapan poin. Biaya pembiayaan kembali selama 30 tahun saat ini 41 basis poin lebih mahal daripada tarif pembelian baru.

Setelah penurunan suku bunga historis pada Agustus 2021, suku bunga hipotek meroket pada paruh pertama tahun 2022. Memang, puncak pertengahan Juni rata-rata 30 tahun sebesar 6,38% hampir 3,5 poin persentase di atas palung musim panas 2021 sebesar 2,89%. Tetapi lonjakan pada bulan September dan Oktober secara dramatis mengalahkan puncak musim panas, dengan rata-rata 30 tahun akhirnya mencapai 1,2 poin persentase lebih tinggi dari puncak bulan Juni.

Tarif yang Anda lihat di sini umumnya tidak dapat dibandingkan secara langsung dengan tarif penggoda yang Anda lihat diiklankan secara online, karena tarif tersebut dipilih sebagai yang paling menarik. Mereka mungkin melibatkan pembayaran poin di muka, atau mereka dapat dipilih berdasarkan peminjam hipotetis dengan skor kredit sangat tinggi atau mengambil pinjaman yang lebih kecil dari biasanya mengingat nilai rumah.

| Rata-Rata Nasional dari Tarif Terbaik Pemberi Pinjaman - Pembelian Baru | ||

|---|---|---|

| Pembelian Baru | Perubahan Harian | |

| Tetap 30 Tahun | 6.77% | - 0.04 |

| FHA 30 Tahun Tetap | 6.68% | + 0.05 |

| VA 30 Tahun Tetap | 6.76% | + 0.05 |

| Tetap Jumbo 30 Tahun | 5.64% | - 0.13 |

| Tetap 20 Tahun | 6.36% | - 0.06 |

| Tetap 15 Tahun | 5.94% | Tidak ada perubahan |

| Tetap Jumbo 15 Tahun | 5.90% | Tidak ada perubahan |

| 10 Tahun Tetap | 5.89% | - 0.01 |

| 10/6 LENGAN | 6.89% | Tidak ada perubahan |

| 7/6 LENGAN | 6.73% | - 0.04 |

| Jumbo 7/6 LENGAN | 5.58% | - 0.13 |

| 5/6 LENGAN | 6.73% | - 0.27 |

| Jumbo 5/6 LENGAN | 5.81% | Tidak ada perubahan |

| Rata-Rata Nasional Tingkat Bunga Terbaik Pemberi Pinjaman - Refinance | ||

|---|---|---|

| Jenis Pinjaman | Membiayai kembali | Perubahan Harian |

| Tetap 30 Tahun | 7.18% | + 0.06 |

| FHA 30 Tahun Tetap | 7.32% | + 0.07 |

| VA 30 Tahun Tetap | 7.17% | - 0.10 |

| Tetap Jumbo 30 Tahun | 5.64% | - 0.13 |

| Tetap 20 Tahun | 6.72% | - 0.13 |

| Tetap 15 Tahun | 6.23% | Tidak ada perubahan |

| Tetap Jumbo 15 Tahun | 5.90% | Tidak ada perubahan |

| 10 Tahun Tetap | 6.13% | - 0.02 |

| 10/6 LENGAN | 7.01% | + 0.03 |

| 7/6 LENGAN | 7.04% | - 0.10 |

| Jumbo 7/6 LENGAN | 5.69% | - 0.12 |

| 5/6 LENGAN | 6.94% | - 0.08 |

| Jumbo 5/6 LENGAN | 5.81% | Tidak ada perubahan |

Hitung pembayaran bulanan untuk berbagai skenario pinjaman dengan kami Kalkulator Hipotek.

Apa yang Menyebabkan Suku Bunga Hipotek Naik atau Turun?

Suku bunga hipotek ditentukan oleh interaksi yang kompleks antara faktor ekonomi makro dan industri, seperti tingkat dan arah pasar obligasi, termasuk imbal hasil Treasury 10 tahun; kebijakan moneter Federal Reserve saat ini, terutama yang berkaitan dengan pendanaan hipotek yang didukung pemerintah; dan persaingan antara pemberi pinjaman dan lintas jenis pinjaman. Karena fluktuasi dapat disebabkan oleh beberapa faktor sekaligus, umumnya sulit untuk mengatributkan perubahan tersebut ke salah satu faktor.

Faktor ekonomi makro telah membuat pasar hipotek relatif rendah untuk sebagian besar tahun 2021. Secara khusus, Federal Reserve telah membeli miliaran dolar obligasi sebagai tanggapan atas tekanan ekonomi pandemi. Kebijakan pembelian obligasi ini (dan bukan tingkat dana federal yang lebih dipublikasikan) adalah pengaruh besar pada tingkat hipotek.

Tetapi mulai November 2021, The Fed mulai mengurangi pembelian obligasinya ke bawah, membuat pengurangan yang cukup besar setiap bulan hingga mencapai net-zero pada Maret 2022.

Komite suku bunga dan kebijakan Fed, yang disebut Komite Pasar Terbuka Federal (FOMC), bertemu setiap enam hingga delapan minggu. Pertemuan terjadwal mereka berikutnya akan berakhir pada 22 Maret.

Metodologi

Rata-rata nasional yang dikutip di atas dihitung berdasarkan tarif terendah yang ditawarkan oleh lebih dari 200 pemberi pinjaman teratas negara, dengan asumsi a rasio pinjaman terhadap nilai (LTV) 80% dan pelamar dengan skor kredit FICO dalam kisaran 700–760. Tarif yang dihasilkan mewakili apa yang diharapkan pelanggan untuk dilihat saat menerima penawaran aktual dari pemberi pinjaman berdasarkan kualifikasi mereka, yang mungkin berbeda dari tarif penggoda yang diiklankan.

Untuk peta tarif negara bagian terbaik kami, tarif terendah yang saat ini ditawarkan oleh pemberi pinjaman yang disurvei di negara bagian tersebut dicantumkan, dengan asumsi parameter yang sama dari LTV 80% dan skor kredit antara 700–760.