Panduan Lengkap untuk Memeriksa Rekening

Rekening giro adalah jenis rekening bank yang menawarkan akses mudah ke dana yang disimpan. Tidak seperti jenis rekening bank lainnya – termasuk tabungan – rekening giro biasanya memungkinkan penarikan dan penyetoran tanpa batas, menjadikannya pilihan yang baik untuk menutupi pengeluaran sehari-hari Anda.

Sebagai ganti fleksibilitas ini, rekening giro cenderung membayar suku bunga rendah (jika mereka membayar bunga sama sekali) dibandingkan dengan rekening tabungan, sertifikat deposito (CD) dan rekening lain yang memungkinkan Anda untuk menumbuhkan uang Anda.Karena itu, sebaiknya gunakan rekening giro Anda hanya untuk uang yang ingin Anda akses untuk pembelian biasa dan tagihan bulanan Anda. Segala sesuatu yang lain harus masuk ke akun yang menawarkan potensi penghasilan yang lebih tinggi.

Ada beberapa cara mudah untuk mengakses uang di rekening giro. Misalnya, Anda dapat:

- Tulis cek.

- Lakukan pembelian dengan kartu debit yang terhubung ke akun Anda.

- Lakukan penarikan dan penyetoran dengan kartu ATM Anda.

- Kunjungi cabang lokal Anda untuk melakukan penarikan dan penyetoran.

- Gunakan layanan pembayaran tagihan online bank untuk membayar tagihan satu kali atau mengatur pembayaran berulang.

- Siapkan pembayaran otomatis melalui perusahaan tempat Anda memiliki akun, seperti utilitas dan kartu kredit.

- Transfer dana ke dan dari rekening bank lain.

Sebelum membuka rekening giro, sangat membantu untuk memahami berbagai jenis akun yang tersedia, serta aspek praktis pemeliharaan rekening giro – seperti cara menulis cek dan saldo Anda Akun. Untuk memulai, berikut adalah panduan cepat untuk membantu Anda memilih dan mengelola rekening giro.

Rekening Giro Gratis – dan Cara Memenuhi Kualifikasi untuk Satu

Rekening giro gratis kurang umum daripada dulu. Menurut Bankrate, hanya 38% bank yang sekarang menawarkan pemeriksaan gratis, dibandingkan dengan 76% pada tahun 2009. Secara umum, Anda akan lebih beruntung menemukan pemeriksaan gratis di bank komunitas, serikat kredit (cari "pemeriksaan hadiah") dan bank online daripada di bank bata-dan-mortir besar.

Pemeriksaan gratis berarti rekening giro tanpa biaya pemeliharaan bulanan dan/atau persyaratan saldo minimum. Beberapa bank menawarkan pemeriksaan gratis jika Anda mendaftar untuk laporan elektronik atau mengatur setoran langsung, yang memungkinkan majikan Anda untuk menyetorkan gaji Anda secara elektronik ke rekening bank Anda setiap pembayaran Titik. Namun, perlu diingat, mungkin ada jumlah setoran langsung minimum – katakanlah, $250 per bulan – dan jika Anda jatuh di bawah itu atau setoran langsung berhenti, Anda akan kehilangan status pemeriksaan gratis. Dan, tentu saja, gratis tidak berarti tidak ada biaya: Anda tetap akan dikenakan biaya cerukan dan biaya lainnya. (Lihat Bank AS mana yang menawarkan rekening giro gratis?)

Rekening Giro Berbunga

Dengan rekening giro berbunga, Anda mendapatkan bunga atas uang di rekening – seperti yang Anda lakukan di rekening tabungan. Namun, tidak seperti rekening tabungan, Anda dapat menulis cek dan menggunakan kartu debit Anda untuk melakukan pembelian dan membayar tagihan. (Lihat juga Akun Pasar Uang vs. Rekening Giro Bunga Tinggi: Mana yang Lebih Baik?)

Tidak semua bank menawarkan rekening giro berbunga, dan bank yang memilikinya mungkin memiliki persyaratan saldo minimum (yang bisa: cukup tinggi), biaya pemeliharaan bulanan dan ketentuan lainnya, seperti jumlah minimum transaksi kartu debit masing-masing bulan. Suku bunga bervariasi oleh bank – saat ini berkisar antara 0,01% hingga 5% – jadi membayar untuk berbelanja jika bunga penting bagi Anda. Secara umum, Anda akan menemukan tarif yang lebih baik di serikat kredit.

Akun Premium dan Kualifikasi

Rekening giro premium menawarkan manfaat di luar apa yang Anda dapatkan dengan rekening standar. Fasilitas bervariasi menurut bank dan dapat mencakup pembayaran bunga, biaya yang dibebaskan (mis., layanan notaris gratis dan wesel gratis), nasihat keuangan gratis, dan diskon untuk produk keuangan bank lainnya. Di beberapa bank, Anda dapat memperoleh poin reward saat melakukan pembelian, yang dapat ditukarkan dengan produk dan layanan yang memenuhi syarat.

Secara umum, akun premium memerlukan saldo yang lebih tinggi daripada akun standar: Anda akan khas membutuhkan saldo harian minimal minimal $2.500 atau saldo gabungan minimal $10.000 atau lebih (gabungan simpanan dan pinjaman) untuk memenuhi syarat untuk rekening giro utama. Perhatikan bahwa jika saldo Anda turun di bawah ambang batas, kemungkinan Anda akan dikenakan biaya bulanan. (Baca juga Apakah Akun Giro Premium Layak?)

Lifeline dan Rekening Giro Kesempatan Kedua

Rekening Lifeline (kadang-kadang disebut rekening dasar) adalah rekening giro yang dirancang untuk pelanggan berpenghasilan rendah. Akun ini biasanya memiliki persyaratan saldo rendah dan tidak ada biaya bulanan. Fitur dasar seperti penulisan cek disertakan, tetapi Anda mungkin dibatasi pada sejumlah transaksi tertentu setiap bulannya. Bank-bank besar menawarkan rekening-rekening ini untuk menyediakan layanan perbankan kepada masyarakat luas – dan beberapa negara bagian mengharuskan bank-bank untuk menawarkannya.

Jenis akun lainnya adalah rekening giro kesempatan kedua, yang mungkin merupakan pilihan yang baik jika Anda ditolak untuk mendapatkan rekening giro karena kesalahan perbankan di masa lalu atau kredit macet. Akun ini biasanya memiliki biaya bulanan yang tidak dapat diabaikan, dan Anda mungkin diminta untuk mengatur setoran langsung dan/atau menyelesaikan kelas pengelolaan uang. Terlepas dari keterbatasan ini, akun ini seringkali lebih baik – dalam hal biaya dan kenyamanan – daripada menggunakan kartu debit prabayar dan layanan pencairan cek. Kesempatan Kedua Anda di Memeriksa memiliki rincian.

Apa itu Rekening Giro Bersama?

Rekening bersama adalah rekening bank yang digunakan bersama oleh dua orang atau lebih, seringkali kerabat atau mitra bisnis. SEBUAH rekening giro bersama berfungsi seperti rekening giro standar, tetapi setiap pemegang rekening yang disebutkan dapat berkontribusi dan menggunakan uang di rekening tersebut.

Akun ini berguna untuk pasangan (menikah dan lainnya; Lihat Mengelola Uang sebagai Pasangan), orang tua dan remaja, dan anak-anak dewasa membantu orang tua yang sudah lanjut usia mengelola keuangan mereka. Karena setiap orang di akun memiliki akses ke dana, penting untuk menetapkan ekspektasi yang jelas sejak awal untuk menghindari potensi masalah dan penarikan akun yang berlebihan.

Apa itu Rekening Giro Trust?

Jika Anda bukan wali amanat atau penerima perwalian, jenis rekening giro ini tidak akan ada di radar Anda. Dalam semua jenis akun perwalian, wali amanat mengontrol aset akun untuk kepentingan orang atau kelompok lain. Wali amanat sering kali adalah anggota keluarga, pengacara atau akuntan yang telah menerima tanggung jawab untuk mengelola rekening.

Perwalian biasanya membutuhkan rekening gironya sendiri, yang memungkinkan wali amanat membayar tagihan, melakukan pembayaran kepada penerima manfaat (sesuai perjanjian perwalian) dan mengelola dana perwalian. Sebuah kepercayaan harus dibangun sebelum rekening giro kepercayaan dapat dibuka, dan hanya wali yang ditunjuk yang dapat membuka rekening bank atas nama perwalian. Dalam beberapa kasus, perjanjian perwalian mungkin berisi aturan mengenai rekening giro perwalian – misalnya, perwalian harus menggunakan bank tertentu. Pastikan untuk membaca perjanjian perwalian dan mengikuti aturan apa pun sebelum membuka akun. (Baca selengkapnya di Akun di Trust.)

Akun Siswa

Siswa memeriksa rekening berfungsi seperti rekening giro standar, tetapi mereka cenderung menawarkan minimum rekening yang lebih rendah dan biaya yang lebih rendah. Banyak bank dan serikat kredit, misalnya, menawarkan pengabaian biaya pemeliharaan bulanan - atau setidaknya diskon biaya bulanan - untuk rekening giro siswa.

Seperti rekening giro lainnya, Anda mungkin dapat menghindari biaya jika Anda mengatur setoran langsung, mempertahankan saldo harian minimum atau melakukan sejumlah pembelian kartu debit setiap bulan. Rekening giro siswa adalah khas tersedia untuk siswa berusia 17-24 tahun; Anda mungkin diminta untuk memberikan bukti pendaftaran aktif di sekolah menengah, perguruan tinggi, universitas atau program kejuruan yang memenuhi syarat.

Kartu ATM/Debit

Kartu debit memungkinkan Anda dengan mudah mengakses uang di rekening giro Anda untuk membayar pengeluaran sehari-hari. Kartu debit berfungsi seperti kartu kredit, hanya saja begitu Anda melakukan pembelian, uang itu keluar akun Anda (Anda tidak memiliki opsi untuk melunasi pembelian nanti seperti yang Anda lakukan dengan kredit kartu; Lihat Kredit vs. Kartu Debit: Mana yang Lebih Baik?). Pada dasarnya, menggunakan kartu debit sama seperti menulis cek, tetapi dengan kenyamanan menggunakan plastik.

Anda juga dapat menggunakan kartu debit Anda untuk menarik uang tunai dari rekening giro Anda melalui mesin ATM – Anda harus menggunakan nomor identifikasi pribadi (PIN) yang Anda buat saat membuka Akun. Perhatikan bahwa Anda mungkin dikenakan biaya untuk menggunakan kartu ATM Anda di luar jaringan ATM bank Anda. Dan, jika kartu Anda tidak memiliki logo Visa atau MasterCard, hanya dapat digunakan untuk melakukan penarikan ATM; Berbeda dengan kartu debit, kartu ATM ini tidak bisa digunakan untuk melakukan pembelian.

Apa itu Cek Kasir?

SEBUAH cek kasir adalah cek yang diambil dari dana bank Anda, bukan dari dana Anda sendiri. Cek ini digunakan ketika Anda perlu menjamin bahwa dana tersedia untuk pembayaran. Mereka ideal untuk pembelian besar seperti mobil atau uang muka rumah, ketika pembayaran kartu kredit atau debit tidak praktis. Karena Anda harus terlebih dahulu menyetorkan sejumlah cek ke rekening bank Anda sendiri, bank – dan bukan Anda – menjamin pembayarannya. Perwakilan bank menandatangani cek dan mencantumkan nama penerima pembayaran (entitas yang menerima pembayaran cek) dan nama pengirim (entitas yang membayar cek). Jika Anda membeli cek kasir, Anda akan membayar nilai penuh dari cek tersebut, ditambah sedikit biaya untuk layanan tersebut kecuali akun Anda memiliki fasilitas khusus.

Apa itu Perlindungan Cerukan?

Cerukan terjadi ketika Anda mencoba membelanjakan lebih dari yang Anda miliki di rekening giro Anda. Transaksi dapat ditolak, atau dapat melalui dan memicu biaya cerukan dari bank Anda, yang dapat mencapai sekitar $35 per transaksi.Sebagian besar bank menawarkan sesuatu yang disebut perlindungan cerukan, yang memungkinkan Anda untuk terus menggunakan kartu debit Anda untuk pembelian dan kartu ATM untuk penarikan dengan imbalan biaya. Jika Anda memilih untuk tidak membayar biaya ini, Anda dapat memilih keluar dari perlindungan cerukan jika Anda sudah terdaftar, atau tidak ikut serta saat Anda membuka akun. Jika Anda tidak ikut serta, transaksi apa pun yang membuat Anda merah akan otomatis ditolak (dan Anda tidak akan dikenakan biaya). Untuk lebih lanjut, lihat Pro dan Kontra Perlindungan Cerukan.

Salah satu alternatifnya adalah menautkan rekening tabungan Anda ke rekening giro Anda. Beberapa bank akan membebaskan biaya cerukan jika mereka dapat memindahkan dana dari rekening tabungan Anda ke rekening giro Anda saat diperlukan untuk menghindari cerukan. Anda mungkin masih harus membayar “biaya transfer cerukan”, tetapi biasanya jauh lebih murah daripada biaya lainnya. (Anda mungkin juga tertarik dengan Berapa lama waktu yang dibutuhkan untuk menghapus cek?)

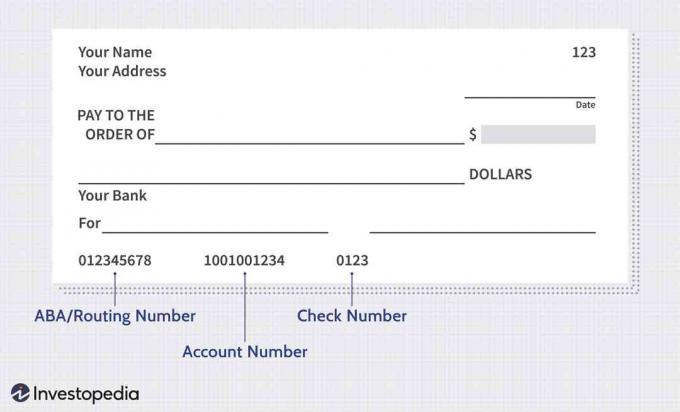

Apa Arti Semua Angka pada Cek?

Serangkaian angka yang panjang dapat ditemukan di bagian bawah setiap cek. Seri pertama, di sebelah kiri, adalah angka sembilan digit yang mengidentifikasi bank Anda dan biasanya disebut ABA atau nomor perutean. Seri berikutnya, di tengah, adalah nomor rekening giro Anda. Dengan nomor perutean dan nomor rekening Anda, bank yang menerima cek Anda akan mengetahui cara memproses cek (bank mana dan, khususnya, rekening mana). Rangkaian angka terakhir adalah nomor cek, yang sesuai dengan nomor di sudut kanan atas cek. (Lihat Nomor Perutean vs. Nomor Rekening: Perbedaannya.)

Cara Menulis Cek

Menulis cek dapat membingungkan jika Anda belum pernah melakukannya sebelumnya, tetapi akan menjadi mudah setelah Anda tahu apa yang akan terjadi. Berikut sekilas tentang cara menulis cek:

- Isi tanggal hari ini pada garis pendek di sisi kanan atas cek.

- Pada baris di sebelah PAY TO THE ORDER OF, masukkan nama orang atau perusahaan yang ingin Anda beri uang.

- Di kotak di sebelah kanan baris ini dan tanda dolar, masukkan jumlah cek untuk – dalam angka (mis., 97,98).

- Pada baris berikutnya, tuliskan, dengan kata-kata, jumlah dolar dari cek (mis., Sembilan puluh tujuh dan 98/100). Jumlah ini harus sesuai dengan angka yang Anda masukkan di dalam kotak. Untuk memastikan cek tidak akan dirusak, isi seluruh baris.

- Di kiri bawah, Anda dapat membuat catatan untuk membantu Anda mengingat untuk apa cek itu; atau, jika Anda membayar tagihan dan perusahaan meminta Anda memasukkan nomor rekening, tulis di sini.

- Tanda tangan Anda ada di baris di kanan bawah. Cek Anda tidak akan diterima tanpa tanda tangan, jadi pastikan untuk menyertakannya.

Merupakan ide bagus untuk mengisi cek menggunakan proses yang sama setiap saat untuk memastikan Anda memasukkan semuanya. Anda dapat mengerjakannya dari atas ke bawah. Begini tampilan cek sebelum diisi:

Gambar oleh Sabrina Jiang © Investopedia 2020

Cara Menyeimbangkan Rekening Giro

Cara dasar untuk mengelola rekening giro Anda adalah dengan menyeimbangkan buku cek Anda. Ini melibatkan pencatatan tanggal dan jumlah semua penarikan dan pembelian kartu debit Anda, ditambah semua setoran dan transfer elektronik, lalu lakukan perhitungan untuk memastikan saldo Anda sesuai dengan tagihan Anda masing-masing bulan. Untuk melakukan ini, periksa semua transaksi pada pernyataan Anda dengan entri Anda untuk memastikan semuanya cocok, bahwa Anda tidak meninggalkan apa pun dan tidak ada kesalahan matematika. Ketika semuanya cocok, akun Anda seimbang. Jika tidak seimbang, mulailah dengan mencari transaksi yang mungkin belum tercatat, lalu periksa matematika Anda. Ingatlah untuk menyertakan bunga yang diperoleh.

Menyeimbangkan buku cek Anda secara teratur membantu memastikan Anda mengetahui berapa banyak uang yang ada di akun Anda, yang dapat mencegah Anda menarik akun Anda secara berlebihan. Anda dapat melacak transaksi Anda di buku besar buku cek Anda, dengan spreadsheet atau menggunakan aplikasi (seperti Mint). Jika Anda tidak ingin menyeimbangkan buku cek Anda, setidaknya Anda harus memeriksa saldo Anda secara online atau dengan aplikasi bank. Anda mungkin juga dapat mendaftar untuk lansiran teks yang memberi tahu Anda jika akun Anda berada di bawah ambang batas yang Anda tentukan.

Bagaimana Bank Melindungi Uang Anda

Jika bank Anda adalah anggota Federal Deposit Insurance Corporation (FDIC), simpanan Anda dijamin hingga $250.000 per deposan untuk setiap kategori kepemilikan akun. Itu berarti jika Anda memiliki berbagai jenis rekening di bank Anda – katakanlah, rekening giro dan rekening tabungan – setiap jenis rekening diasuransikan hingga $250.000 jika bank gagal. Cakupan otomatis ketika Anda membuka akun di FDIC-diasuransikan kembali, dan itu didukung oleh kepercayaan penuh dan kredit dari pemerintah Amerika Serikat.Untuk mengetahui apakah bank diasuransikan FDIC, tanyakan kepada perwakilan bank, cari tanda FDIC di situs web bank dan di cabang lokal Anda, atau gunakan Alat Temukan Bank FDIC.

Serikat kredit menawarkan asuransi yang sebanding. Jika serikat kredit Anda adalah anggota National Credit Union ShareInsurance Fund (NCUSIF), "saham" Anda (kredit apa serikat pekerja memanggil simpanan Anda) diasuransikan dengan cara yang mirip dengan bagaimana simpanan Anda dilindungi di FDIC-insured bank. Semua serikat kredit federal diasuransikan oleh NCUSIF, yang dikelola oleh Administrasi Serikat Kredit Nasional (NCUA); serikat kredit negara dapat diasuransikan oleh NCUSIF atau melalui asuransi negara mereka sendiri atau asuransi swasta. Karena lembaga keuangan dapat dan memang gagal (pikirkan kembali ke 2008), Anda disarankan untuk membuka rekening hanya di bank yang diasuransikan FDIC atau serikat kredit yang diasuransikan serupa.

Garis bawah

Anda memiliki banyak pilihan jika Anda berbelanja untuk rekening giro. Salah satu hal pertama yang perlu dipertimbangkan adalah apakah Anda ingin membuka rekening di bank online atau di bank lokal Anda. Secara umum, bank online menawarkan fasilitas seperti biaya yang lebih rendah, suku bunga yang lebih baik, kenyamanan dan akses ATM gratis ke jaringan ATM yang biasanya besar. Mungkin yang terbesar kelemahannya adalah bank online tidak menawarkan bantuan langsung, yang berarti Anda harus memilah-milah menu nada sentuh untuk mencapai orang. (Untuk lebih lanjut, lihat Apa Kelebihan dan Kekurangan Rekening Giro Online?)

Namun, banyak orang menikmati akun online, terutama karena sebagian besar bank saat ini menyediakan aplikasi canggih yang memudahkan untuk menyetor, menarik, dan mentransfer uang. Dan jika Anda khawatir tentang keamanan Internet, bank online terkemuka dengan langkah-langkah keamanan terkini sama amannya dengan bank konvensional. Untuk mengetahui bagaimana bank tertentu melindungi informasi Anda, telusuri nama + keamanan bank tersebut (mis., Sekutu + keamanan). Hasilnya akan menghubungkan Anda ke pusat keamanan bank.

Setelah Anda memutuskan apakah Anda lebih suka membuka rekening di bank online atau bank fisik, Anda dapat mulai membandingkan pilihan Anda, seperti jenis akun (misalnya, pengecekan siswa atau pengecekan bersama), persyaratan saldo minimum, biaya pemeliharaan bulanan, dan Suka. Jika Anda memiliki pertanyaan, jangan ragu untuk menghubungi perwakilan bank, baik secara langsung (di cabang lokal) atau dengan menggunakan fitur obrolan online bank (jika tersedia) atau telepon layanan pelanggan garis.