Quali agevolazioni fiscali sono concesse a una vedova qualificata?

L'Internal Revenue Service (IRS) offre ai dichiaranti fiscali statunitensi cinque opzioni di stato di deposito tra cui scegliere per ogni anno fiscale:

- Separare

- Deposito sposato congiuntamente

- Archiviazione sposata separatamente

- Capofamiglia

- Vedova qualificata (er) con figlio a carico

La vedova qualificata (er) con lo status di figlio a carico offre diversi vantaggi per le persone con un figlio che ha perso il coniuge. Il agevolazioni fiscali offerti per qualificare le vedove (er) includono un'aliquota fiscale più bassa, una detrazione standard più elevata e un trattamento fiscale potenzialmente vantaggioso in relazione ad alcuni investimenti.

Punti chiave

- Lo status di vedova (er) qualificante è uno status di deposito speciale disponibile per i coniugi sopravvissuti per i due anni successivi all'anno in cui il coniuge è deceduto.

- Il deposito coniugale e gli stati di vedova (er) qualificati hanno le stesse aliquote fiscali e scaglioni fiscali applicabili.

- In generale, lo status di vedova (er) qualificante consente a una vedova (er) di continuare a ricevere la stessa tassa i tassi come lo stato coniugale del deposito coniugale per due anni dopo la morte del coniuge se rimangono separare.

- Anche gli stati di vedova (er) di deposito coniugato e di qualificazione hanno la stessa detrazione standard che è più alta di altri stati fiscali.

Tariffe e requisiti per la vedova qualificata (er)

Lo status di vedova (er) qualificante può essere utilizzato da un coniuge superstite per due anni successivi alla morte se rimangono single. Per l'anno in cui si è verificato il decesso, la vedova (er) deve utilizzare lo stato di deposito coniugato o lo stato di deposito separato. Lo status di vedova (er) qualificante non può essere utilizzato fino all'anno successivo. Nei due anni successivi alla morte, un individuo può scegliere lo stato che comporta il pagamento delle tasse più basso.

Il reddito di una persona deceduta è soggetto all'imposta federale sul reddito nell'anno del decesso.Pertanto, la dichiarazione congiunta dello stato coniugale per l'anno di morte richiede il reddito di entrambi i coniugi. Se la vedova (ehm) sceglie di utilizzare la dichiarazione coniugale separatamente, dovrebbe anche prendere accordi per la dichiarazione dei redditi per il proprio partner deceduto. Se al coniuge deceduto è dovuto un rimborso per l'imposta sul reddito individuale, l'esecutore testamentario può richiederlo utilizzando l'IRS Modulo 1310, Dichiarazione di una persona che richiede il rimborso a causa di un contribuente deceduto.

Circostanze speciali si applicherebbero se una vedova (er) si risposa nell'anno della morte del coniuge. Il nuovo matrimonio nello stesso anno del decesso richiederebbe alla vedova (er) di presentare una dichiarazione coniugale congiuntamente al nuovo coniuge o una dichiarazione coniugale separata. In entrambi i casi, sarebbe necessario presentare una dichiarazione dei redditi separata per il coniuge deceduto.

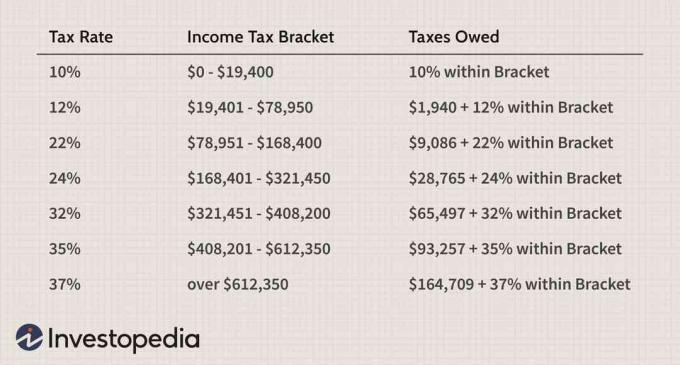

Le aliquote fiscali del 2019 per l'archiviazione coniugale e la vedova qualificata (er) sono le stesse e sono incluse di seguito:

Immagine di Sabrina Jiang © Investopedia 2020

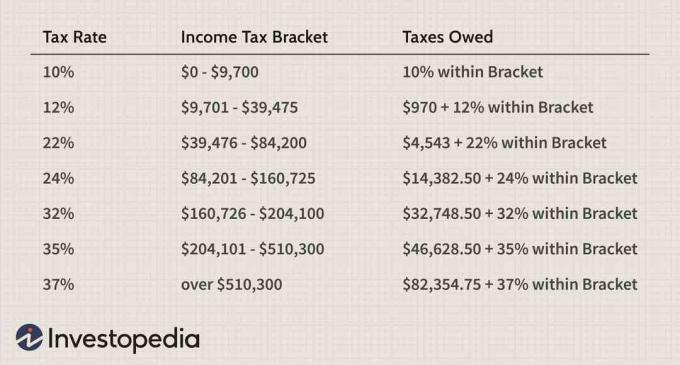

Le aliquote fiscali del 2019 per la dichiarazione separata del matrimonio sono le seguenti:

Immagine di Sabrina Jiang © Investopedia 2020

Per poter presentare domanda utilizzando lo stato di vedova (er) nel 2019, un individuo deve soddisfare i criteri dettagliato nella "Pubblicazione 17, la tua imposta federale sul reddito" dell'IRS. I requisiti chiave includono il a seguire:

- La morte del coniuge è avvenuta nel 2018 o 2017 e non si è verificato alcun nuovo matrimonio.

- Deve avere un figlio a carico, figliastro o figlio adottivo.

- Un individuo può dimostrare di essere responsabile di oltre il 50% delle spese della casa in cui vivevano e il figlio a carico.

È anche importante essere consapevoli delle soglie di reddito che richiedono una dichiarazione dei redditi se un individuo sceglie di utilizzare lo status di vedova (er) qualificante. Per i due anni successivi al decesso, una persona che presenta lo status di vedova (er) deve avere un reddito di:

- $ 24.400 se di età inferiore a 65

- $ 25.700 se di età superiore a 65

Se il reddito scende al di sotto di questi livelli, nella maggior parte dei casi non è richiesta una dichiarazione dei redditi, ma può essere utile se sono disponibili determinati crediti.

Vantaggi dello status di vedova (er) qualificante

I vantaggi fiscali per una vedova qualificata (er) possono essere significativi. Le aliquote e le aliquote fiscali della dichiarazione coniugale e della vedova qualificata sono le stesse. In generale, ciò consente alla vedova (er) di ricevere le tariffe di deposito coniugale per due anni successivi al decesso se rimangono single.

Il deposito coniugale e lo status di vedova (er) offrono anche la detrazione standard più elevata di tutti gli status fiscali. Per il 2019, la detrazione standard per l'archiviazione coniugale e vedova (er) di età inferiore ai 65 anni è di $ 24.400. Oltre i 65 anni, la detrazione standard aumenta da $ 1.300 a $ 25.700.

Le vedove qualificate possono anche beneficiare di agevolazioni fiscali speciali sugli investimenti. Ciò può applicarsi agli investimenti posseduti congiuntamente con un coniuge deceduto. Ad esempio, se una vedova e un coniuge possedevano una proprietà in affitto, potrebbe beneficiare di un aumento della base ai fini fiscali. Ciò potrebbe tradursi in ulteriori quote di ammortamento e in un importo inferiore di guadagni imponibili se l'immobile viene venduto.

Lo step-up in base di solito si applica anche ad altri beni, come le azioni che la vedova (ehm) eredita come beneficiario dell'eredità del coniuge deceduto. Le vedove (er) possono anche vedere adeguamenti agli importi che possono contribuire ai veicoli pensionistici e adeguamenti all'idoneità per determinati crediti d'imposta.

Per ulteriori informazioni sulla presentazione di un modulo 1040 con lo stato di vedova (er) vedere anche la "Pubblicazione 17, la tua imposta federale sul reddito" dell'IRS.