Il mercato obbligazionario: uno sguardo indietro

Molti investitori al dettaglio evitano il Mercato obbligazionario perché non offre lo stesso livello di potenziale rialzo del mercato azionario. Sebbene il mercato obbligazionario sia diverso dal mercato azionario, non dovrebbe essere ignorato. È di dimensioni paragonabili al mercato azionario e ha una profondità enorme.

Trionfo degli ottimisti: 101 anni di ritorni sugli investimenti globali, un libro del 2002 scritto da Elroy Dimson, Paul Marsh e Mike Staunton, può aiutarci a rivedere i legami nel XX secolo. Considereremo poi l'impatto dell'innovazione. Infine, esamineremo i rendimenti del mercato obbligazionario durante i primi due decenni del 21° secolo.

Punti chiave

- Gli investitori azionari hanno trionfato sugli investitori obbligazionari nel corso del XX secolo.

- I rendimenti dei titoli di Stato a lungo termine sono scesi da un massimo del 15% nel 1981 al 6% entro la fine del secolo, determinando un aumento dei prezzi delle obbligazioni.

- Nel primo decennio del 21° secolo, le obbligazioni hanno sorpreso la maggior parte degli osservatori sovraperformando il mercato azionario.

- Le azioni sono tornate alla loro posizione dominante durante il secondo decennio del 21° secolo.

- Per la maggior parte, investire nel reddito fisso durante il secolo scorso non era una proposta eccessivamente redditizia.

Un secolo scortese per gli investitori obbligazionari

Gli investitori azionari hanno trionfato sugli investitori obbligazionari nel corso del XX secolo. Il premio per il rischio incorporato nelle obbligazioni durante il 1900 era troppo basso per compensare gli investitori per le imminenti turbolenze. Questo periodo ha visto due mercati secolari ribassisti e rialzisti nel reddito fisso degli Stati Uniti. Inflazione ha raggiunto il picco alla fine della prima e della seconda guerra mondiale a causa dell'aumento della spesa pubblica in quei periodi.

Il primo mercato in rialzo iniziato dopo la prima guerra mondiale e durò fino a dopo la seconda guerra mondiale. Secondo Dimson, Marsh e Staunton, il governo degli Stati Uniti ha mantenuto il legame rendimenti artificialmente basso durante il periodo inflazionistico della seconda guerra mondiale e fino al 1951. Non è stato fino a quando queste restrizioni sono state revocate che il mercato obbligazionario ha cominciato a riflettere il nuovo contesto inflazionistico. Ad esempio, da un minimo dell'1,9% nel 1951, i rendimenti delle obbligazioni statunitensi a lungo termine sono poi saliti a un massimo del 15% nel 1981. Questo è stato il punto di svolta per il secondo mercato rialzista del secolo.

Il grafico sotto mostra il reale bond statali ritorna per il 20 ° secolo. Tutti i paesi elencati nella tabella seguente sono risultati positivi ritorni reali sui loro mercati azionari durante questo periodo. Ironia della sorte, non si può dire lo stesso dei loro mercati obbligazionari.

I paesi che hanno mostrato rendimenti reali negativi sono stati quelli più colpiti dalle guerre mondiali. Ad esempio, la Germania ha visto due periodi in cui reddito fisso è stato quasi spazzato via. Durante il peggiore dei due periodi, 1922-23, l'inflazione raggiunse un insondabile 209.000.000.000%. Secondo Trionfo degli ottimisti, 300 cartiere e 150 stamperie con 2.000 torchi hanno lavorato giorno e notte per soddisfare la domanda di banconote in questo periodo. Il 20 ° secolo ha avuto più di un episodio di iper inflazione, ma quella vissuta dalla Germania all'inizio degli anni '20 fu particolarmente grave.

Il grafico seguente mette a confronto i rendimenti reali dei titoli di stato per la prima e la seconda metà del 20 ° secolo. Nota come i paesi che hanno visto i loro mercati obbligazionari andare molto male nella prima metà del 20 ° secolo hanno visto un'inversione del loro destino nella seconda metà:

Questa illustrazione ti dà una buona idea del mercato dei titoli di stato. Secondo Dimson, Marsh e Staunton, gli Stati Uniti obbligazioni societarie anche il mercato è andato meglio. Le obbligazioni societarie statunitensi hanno aggiunto una media di 100 punti base al di sopra dei titoli di stato comparabili nel corso del XX secolo. Hanno calcolato che circa la metà di questa differenza era correlata al premio predefinito. L'altra metà è relativa a default, downgrade e chiamate anticipate.

Il mercato obbligazionario non sarebbe mai lo stesso

Negli anni '70, il globalizzazione dei mercati mondiali ha ricominciato sul serio. Era dall'età dell'oro che il mondo non vedeva una tale globalizzazione, e questo avrebbe davvero iniziato ad avere un impatto sui mercati obbligazionari negli anni '80. Fino ad allora, investitori al dettaglio, fondi comuni di investimento e investitori stranieri non erano una parte importante del mercato obbligazionario. L'articolo "Gestione del reddito fisso: passato, presente e futuro" di Daniel Fuss fornisce un'analisi utile.

Secondo Fuss, il mercato obbligazionario ha registrato più sviluppo e innovazione negli ultimi due decenni del XX secolo rispetto ai due secoli precedenti. Ad esempio, nuove classi di attività come titoli protetti dall'inflazione, titoli garantiti da attività (ABS), titoli garantiti da ipoteca, titoli ad alto rendimento e obbligazioni catastrofali sono stati creati. I primi investitori in questi nuovi titoli sono stati ricompensati per aver accettato la sfida di comprenderli e valutarli.

L'impatto dell'innovazione

Il mercato obbligazionario è entrato nel 21° secolo uscendo dal suo più grande mercato rialzista. I rendimenti obbligazionari a lungo termine sono scesi da un massimo del 15% nel 1981 al 6% entro la fine del secolo, determinando un aumento dei prezzi delle obbligazioni.

Anche l'innovazione nel mercato obbligazionario è aumentata negli ultimi tre decenni del XX secolo, e questo probabilmente continuerà. Inoltre, cartolarizzazione potrebbe essere inarrestabile e qualsiasi cosa con flussi di cassa materiali futuri è aperta per essere trasformata in un ABS. I crediti sanitari, le commissioni sui fondi comuni di investimento e i prestiti agli studenti, ad esempio, sono solo alcune delle aree sviluppate per il mercato ABS.

Un altro probabile sviluppo è che derivati diventerà una parte più significativa del reddito fisso istituzionale. L'uso di strumenti quali futures su tassi d'interesse, swap su tassi d'interesse e credit default swap (CDS) probabilmente continuerà a crescere.

In base all'emissione e alla liquidità, gli Stati Uniti e il eurobond mercati manterranno il loro dominio sul mercato obbligazionario globale. Con il miglioramento della liquidità del mercato obbligazionario, bond fondi negoziati in borsa (ETF) continueranno a guadagnare quote di mercato. Gli ETF possono demistificare gli investimenti a reddito fisso per il cliente al dettaglio attraverso un trading semplificato e una maggiore trasparenza. Ad esempio, il sito Web iShares di BlackRock contiene dati giornalieri sui suoi ETF obbligazionari.

Infine, la continua forte domanda di reddito fisso da parte di artisti del calibro di fondi pensione contribuirà solo ad accelerare queste tendenze nei prossimi decenni.

Obbligazioni nel 21° secolo

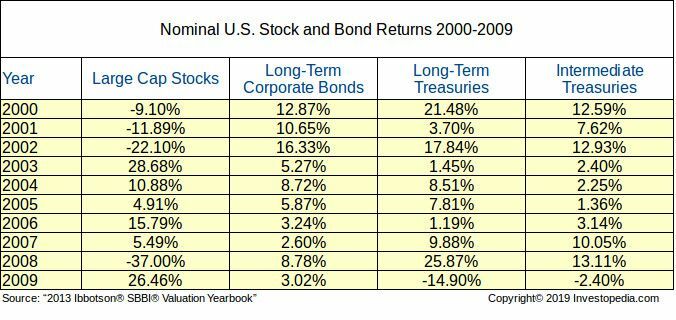

Il mercato rialzista delle obbligazioni ha mostrato una forza continua all'inizio del 21° secolo, ma questa forza mette in discussione il futuro. Nel primo decennio del 21° secolo, le obbligazioni hanno sorpreso la maggior parte degli osservatori sovraperformando il mercato azionario. Per di più, il mercato azionario ha mostrato estremo volatilità durante quel decennio. Il mercato obbligazionario è invece rimasto relativamente stabile, come si evince dalla tabella sottostante.

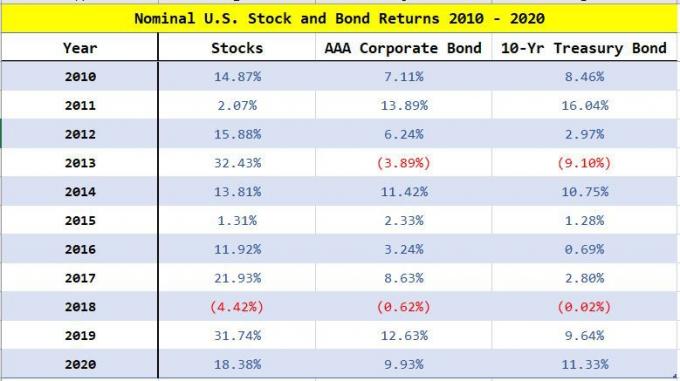

Le azioni sono tornate alla loro posizione dominante durante il secondo decennio del 21° secolo. Tuttavia, le obbligazioni hanno continuato a produrre rendimenti sostanziali. In particolare, l'intero mercato obbligazionario statunitense ha registrato un rialzo impressionante durante gran parte del 2019 poiché Riserva federale (Fed) ha tagliato i tassi di interesse.

Tassi di interesse più bassi, tuttavia, alla fine significano rendimenti inferiori per le obbligazioni in futuro. Al di fuori degli Stati Uniti, rendimenti obbligazionari negativi sono già diventati normali in Germania e Giappone. Le obbligazioni con rendimenti negativi sono garantiti per perdere denaro nel lungo periodo.

Investopedia 2021

La pandemia di COVID-19 ha avuto un impatto drammatico sull'umanità e ha sconvolto i mercati dei capitali globali. I mercati obbligazionari non sono stati immuni poiché le turbolenze economiche hanno drammaticamente aumentato la volatilità a livelli che non si vedevano dal La grande recessione del 2008.

buoni del Tesoro i rendimenti sono crollati ai minimi storici mentre gli investitori cercavano rifugio nella sicurezza dei titoli di stato statunitensi. Sostenuto dalla rapida risposta della Fed all'iniezione liquidità per sostenere il sistema finanziario, il mercato obbligazionario ha sovraperformato il mercato azionario per gran parte del 2020. Tuttavia, i mercati azionari hanno registrato un forte ritorno alla fine del 2020 con rendimenti nominali più elevati rispetto alle obbligazioni.

La linea di fondo

Per la maggior parte, investire nel reddito fisso durante il secolo scorso non era una proposta eccessivamente redditizia. Di conseguenza, l'investitore obbligazionario di oggi dovrebbe richiedere un premio di rischio più elevato.

Se ciò si verifica, avrà importanti implicazioni per allocazione delle risorse decisioni. L'aumento della domanda di reddito fisso aiuterà solo a promuovere l'innovazione, che ha trasformato questa classe di attività da noiosa a alla moda.