Suggerimenti per rispondere alle domande sulle opzioni della serie 7

Domande sulle opzioni Acing Serie 7

Il Esame di serie 7, noto anche come General Securities Representative Exam (GSRE), è un test che tutti gli agenti di borsa devono superare per acquisire una licenza per negoziare titoli. Sebbene questo esame copra un'ampia gamma di argomenti finanziari, le domande sulle opzioni tendono ad essere le più impegnative.

Questo articolo analizza il mondo dei contratti di opzione e le strategie di investimento ad essi associate fornendo al contempo suggerimenti utili per aiutare i partecipanti al test a ottenere punteggi positivi.

Punti chiave

- Sebbene le domande sui contratti di opzione nell'esame della serie 7 siano numerose, il loro ambito è limitato.

- I passaggi descritti in questo articolo possono essere utili per ottenere punteggi di passaggio.

- Praticare quante più domande possibili sulle opzioni può aumentare notevolmente le possibilità di successo dell'esame.

Opzioni Domande

Delle circa 50 domande relative alle opzioni dell'esame della serie 7, circa 35 riguardano specificamente strategie di opzioni.

Le domande sulle strategie delle opzioni nell'esame della serie 7 coprono le seguenti aree:

- mette

- chiamate

- a cavallo

- Si diffonde

- siepi

- Contratti coperti

All'interno di queste sottocategorie, le domande si concentrano sulle seguenti aree principali:

- Massimo profitto o guadagni

- Perdita massima

- Pareggiare

- Direzione prevista del movimento delle azioni per il profitto, inclusi rialzo o ribasso, rialzista o ribassista

Le opzioni di base

Per definizione, un contratto richiede due parti. Quando una parte guadagna un dollaro su un contratto, una controparte collegata perde esattamente lo stesso importo. Questa transazione è indicata come a gioco a somma zero, dove l'acquirente e il venditore raggiungono contemporaneamente il punto di pareggio.

La maggior parte degli investitori in opzioni non è interessata all'acquisto o alla vendita di azioni. Piuttosto, sono in genere più intenti a trarre profitto dalla negoziazione dei contratti stessi. In questo senso, gli scambi di opzioni sono molto simili agli ippodromi. Mentre alcune persone visitano la pista per comprare o vendere un cavallo, la maggior parte è lì per scommettere sulle corse.

Grovigli di terminologia

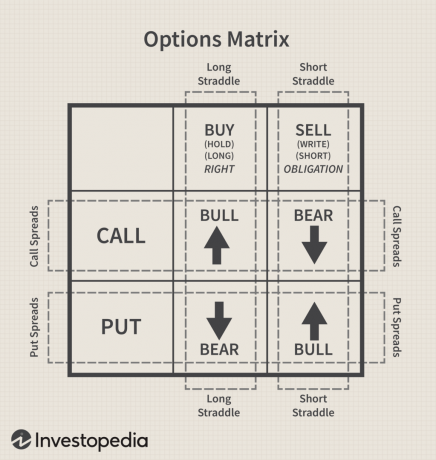

Ci sono molti termini sinonimi nello spazio delle opzioni. Come dimostra il seguente grafico della matrice delle opzioni (Figura 1), il termine "acquista" è intercambiabile con "lungo" o "hold", mentre il termine "sell" può essere sostituito con "breve" o "scrivi". L'esame della serie 7 notoriamente scambia questi termini, spesso all'interno della stessa domanda, pertanto è opportuno che i partecipanti al test ricreano questa matrice su un pezzo di carta da disegno prima di iniziare il esame.

Serie 7 Diritti e obblighi

Come mostra la Figura 1, gli acquirenti pagano premi per assicurarsi tutti i diritti, mentre i venditori ricevono premi per assumersi gli obblighi, noto anche come rischio. A tal fine, un contratto di opzioni è simile a un contratto di assicurazione auto, in cui un acquirente paga il premio e ha il diritto di esercizio contratto, dove non può perdere più del premio pagato. Nel frattempo, il venditore ha l'obbligo di eseguire, se chiamato dall'acquirente, dove il massimo che può guadagnare è il premio ricevuto. Questi stessi principi si applicano ai contratti di opzione.

Valore temporale per acquirenti e venditori

Poiché un'opzione ha una data di scadenza definita, il valore del tempo del contratto è spesso chiamato "sprecare risorse.” Tieni presente che gli acquirenti vogliono naturalmente che il contratto sia esercitabile, anche se è improbabile che lo esercitino poiché sono tradizionalmente più propensi a vendere il contratto per un profitto. D'altra parte, i venditori vogliono che il contratto scada senza valore, perché questo consente loro di trattenere l'intero premio, massimizzando così i guadagni.

Quattro semplici passaggi da seguire

Serie 7 i candidati spesso non sono sicuri di come affrontare le domande sulle opzioni, tuttavia, il seguente processo in quattro fasi dovrebbe offrire un po' di chiarezza:

- Identificare la strategia.

- Identificare la posizione.

- Utilizzare la matrice per verificare il movimento desiderato.

- Segui i dollari.

I candidati alla serie 7 dovrebbero abbinare questi suggerimenti con la seguente formula per le opzioni premium:

Premio = Valore intrinseco + Valore temporale

Considera la seguente domanda

Un investitore è long 1 XYZ 40 dicembre call a 3. Poco prima della chiusura del mercato nell'ultimo giorno di negoziazione prima della scadenza, il titolo XYZ viene scambiato a 47. L'investitore chiude il contratto. Qual è il guadagno o la perdita per l'investitore?

Utilizzando il processo in quattro fasi, un candidato può stabilire i seguenti punti:

- Identificare la strategia: un contratto a chiamata

- Identificare la posizione: long = buy = hold (ha il diritto di esercitare)

- Usa la matrice per verificare il movimento desiderato: rialzista, vuole che il mercato aumenti

- Segui i dollari: crea un elenco di dollari in entrata:

| $ Fuori | $ In |

| - | - |

| - | - |

| - | - |

La risposta

Le domande nell'esame possono riferirsi a una situazione in cui un contratto è "negoziato sul suo" valore intrinseco", che è il valore percepito o calcolato di un'azienda, utilizzando l'analisi fondamentale. Il valore intrinseco, che può essere o meno uguale al valore di mercato corrente, indica l'importo di un'opzione in-the-money. È importante notare che gli acquirenti vogliono che i contratti siano in-the-money (hanno un valore intrinseco), mentre i venditori vogliono che i contratti siano fuori dai soldi (non hanno valore intrinseco).

Nel problema, perché l'investitore è lungo il contratto, hanno pagato un premio. Il problema afferma anche che l'investitore chiude la posizione. Un investitore in opzioni che compra per chiudere la posizione venderà il contratto, compensando la posizione lunga aperta. Questo investitore venderà quindi il contratto per il suo valore intrinseco perché non è rimasto alcun valore temporale. E poiché l'investitore ha acquistato per tre ($ 300) e vende per il valore intrinseco di sette ($ 700), otterrebbe un profitto di $ 400.

Esaminando la Figura 2, intitolata “Valore Intrinseco”, è chiaro che il contratto è una chiamata e che il mercato è al di sopra del prezzo di esercizio (esercizio), e che il contratto è nei soldi, dove ha un valore intrinseco. Viceversa, i contratti put operano in senso opposto.

Formule per le opzioni di chiamata

Chiamate lunghe:

- Il guadagno massimo = illimitato

- Perdita massima = premio pagato

- Breakeven = prezzo di esercizio + premio

Chiamate brevi:

- Il guadagno massimo = premio ricevuto

- Perdita massima = illimitata

- Breakeven = prezzo di esercizio + premio

Formule per le opzioni put

Put lunghe:

- Il guadagno massimo = prezzo di esercizio – premio x 100

- Perdita massima = premio pagato

- Breakeven = prezzo di esercizio – premio

Put brevi:

- Il guadagno massimo = premio ricevuto

- Perdita massima = prezzo di esercizio – premio x 100

- Breakeven = prezzo di esercizio – premio

Nella Figura 1, gli acquirenti di put sono ribassisti. Il valore di mercato dell'azione sottostante deve scendere al di sotto del prezzo di esercizio (go in-the-money) quanto basta per recuperare il premio per il titolare del contratto (acquirente, lungo). I guadagni e le perdite massimi sono espressi in dollari.

Pertanto, per determinare tale importo, moltiplica semplicemente il prezzo di pareggio per 100. Ad esempio, se il punto di pareggio è 37, il guadagno massimo possibile per l'acquirente è di $ 3.700, mentre la perdita massima per il venditore è lo stesso importo.

Strategie a cavallo e pareggio

Le domande relative agli straddle sulla Serie 7 tendono ad essere di portata limitata, concentrandosi principalmente sulle strategie straddle e sul fatto che ci sono sempre due punti di pareggio.

Passi 1 e 2

Il primo passo quando vedi una strategia a opzioni multiple sull'esame è identificare la strategia. È qui che la matrice in Figura 1 diventa uno strumento utile. Ad esempio, se un investitore sta acquistando una call e una put sullo stesso titolo con la stessa scadenza e lo stesso strike, la strategia è uno straddle.

Consultare la Figura 1. Se guardi all'acquisto di una chiamata e all'acquisto di una put, un ciclo immaginario attorno a quelle posizioni è uno straddle—infatti, è un a cavallo lungo. Se l'investitore vende una call e vende una put sullo stesso titolo con la stessa scadenza e lo stesso prezzo di esercizio, è un cavallo corto.

Se osservi attentamente le frecce all'interno dell'anello sullo straddle lungo nella Figura 1, noterai che le frecce si stanno allontanando l'una dall'altra. Questo è un promemoria che anticipa l'investitore che ha un lungo straddle volatilità. Ora osserva le frecce all'interno dell'anello sullo short straddle, per scoprire che si stanno unendo. Questo ci ricorda che l'investitore short straddle si aspetta poco o nessun movimento.

Passaggio 3 e 4

Osservando la posizione lunga o corta sulla matrice, hai completato la seconda parte del processo in quattro parti. Poiché si utilizza la matrice per l'identificazione iniziale, passare al passaggio n.4.

In uno straddle, gli investitori acquistano due contratti o vendono due contratti. Per trovare il pareggio, sommare i due premi, quindi sommare il totale dei premi al prezzo di esercizio per il pareggio sul lato del contratto call. Sottrai il totale dal prezzo di esercizio per il pareggio sul lato del contratto put. Uno straddle ha sempre due pareggi.

Esempio di Straddle Serie 7

Diamo un'occhiata a un esempio. Un investitore acquista 1 XYZ November 50 call @ 4 ed è long 1 XYZ November 50 put @ 3. A che punto l'investitore andrà in pareggio?

Suggerimento: una volta identificato uno straddle, scrivi i due contratti sul tuo scratch paper con il contratto call sopra il contratto put. Questo rende il processo più facile da visualizzare, in questo modo:

Invece di chiedere chiaramente i due punti di pareggio, la domanda potrebbe chiedere: "Tra quali due prezzi saranno i l'investitore mostra una perdita?" Se hai a che fare con un lungo straddle, l'investitore deve raggiungere il punto di pareggio per recuperare il premio. Il movimento al di sopra o al di sotto del punto di pareggio sarà un profitto. Le frecce nella tabella sopra corrispondono alle frecce all'interno del ciclo per un lungo straddle. L'investitore in un lungo straddle si aspetta volatilità.

Nota: poiché l'investitore in un lungo straddle si aspetta volatilità, la perdita massima si verificherebbe se il titolo il prezzo era esattamente lo stesso del prezzo di esercizio (at the money) perché nessuno dei due contratti avrebbe avuto alcun intrinseco valore. Naturalmente, l'investitore con uno short straddle vorrebbe che il prezzo di mercato si chiudesse ai soldi, al fine di mantenere tutti i premi. In un breve straddle, tutto è invertito.

Straddle lunghi:

- Guadagno massimo = illimitato (l'investitore è lungo una chiamata)

- Perdita massima = entrambi i premi

- Breakeven = aggiungere la somma di entrambi i premi al prezzo di esercizio call e sottrarre la somma dal prezzo di esercizio put

Straddles corti:

- Guadagno massimo = entrambi i premi

- Perdita massima = illimitata (breve chiamata)

- Breakeven = aggiungere la somma di entrambi i premi al prezzo di esercizio call e sottrarre la somma dal prezzo di esercizio put

Attenzione agli straddle combinati

Se nel processo di identificazione l'investitore ha acquistato (o venduto) una call e una put sullo stesso titolo, ma le date di scadenza oi prezzi di esercizio sono differenti, la strategia è una combinazione. Se richiesto, il calcolo dei breakeven è lo stesso e si applicano le stesse strategie generali: volatilità o assenza di movimento.

Spread della serie 7

Le strategie di diffusione sono tra gli argomenti più difficili della Serie 7. Per fortuna, combinare gli strumenti di cui sopra con alcuni acronimi può aiutare a semplificare le domande sugli spread. Usiamo il processo in quattro fasi per risolvere il seguente problema:

Scrivi 1 ABC gennaio 60 chiamata @ 2.

Lunga 1 ABC gennaio 50 chiamata @ 8.

1. Identificare la strategia

Uno spread si verifica quando un investitore va long e short sullo stesso tipo di contratti di opzione (call o put) con diverse scadenze, prezzi di esercizio o entrambi. Se solo i prezzi di esercizio sono diversi, si parla di prezzo o diffusione verticale. Se solo le scadenze sono diverse, si parla di spread di calendario (noto anche come spread "a tempo" o "orizzontale"). Se sia il prezzo di esercizio che le scadenze sono diversi, è noto come a diffusione diagonale.

2. Identificare la posizione

Nelle strategie spread, l'investitore è un acquirente o un venditore. Quando determini la posizione, consulta il blocco nella matrice che illustra quella posizione e concentrati solo su quel blocco.

È essenziale affrontare l'idea di debito contro credito. Se l'investitore ha pagato più di quanto ha ricevuto, è un spread di debito (DR). Se l'investitore ha ricevuto più premi di quanto ha pagato, è un spread di credito (CR).

C'è uno spread aggiuntivo chiamato "spread di chiamata di debito", a volte indicato come "spread di debito netto", che si verifica quando un investitore acquista un'opzione con un premio più elevato e contemporaneamente vende un'opzione con un premio inferiore premio. Questo individuo ritenuto un "acquirente netto", prevede che i premi delle due opzioni (lo spread delle opzioni) si allargheranno.

3. Controlla la matrice

Se studi la matrice sopra, le due posizioni sono all'interno del ciclo orizzontale illustrano la diffusione.

4. Segui i dollari

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Suggerimento 1: può essere utile scrivere la croce $Out/$In direttamente sotto la matrice in modo che la barra verticale sia esattamente sotto la linea verticale che divide l'acquisto e la vendita. In questo modo, il lato acquisto della matrice sarà direttamente sopra il lato DR e il lato vendita della matrice sarà esattamente sopra il lato CR.

Suggerimento 2: nell'esempio, il prezzo di esercizio più alto è scritto sopra il prezzo di esercizio più basso. Una volta identificato uno spread, scrivi i due contratti sul tuo gratta e vinci con il prezzo di esercizio più alto rispetto al prezzo di esercizio più basso. Ciò rende molto più facile visualizzare il movimento del titolo sottostante tra i prezzi di esercizio.

Il guadagno massimo per l'acquirente, la perdita massima per il venditore e il pareggio per entrambi saranno sempre compresi tra i prezzi di esercizio.

Formule e acronimi per spread

Spread Debito (Toro) Call:

- Perdita massima = premio netto pagato

- Il guadagno massimo = differenza dei prezzi di esercizio – premio netto

- Breakeven = prezzo di esercizio più basso + premio netto

Spread di credito (Bear) Call:

- Perdita massima = differenza dei prezzi di esercizio – premio netto

- Il guadagno massimo = premio netto ricevuto

- Breakeven = prezzo di esercizio più basso + premio netto

Suggerimento: per i pareggi, ricorda l'acronimo CAL: In un Ctutto diffuso, UNdd il premio netto al lower prezzo di esercizio. Utilizzando l'esempio sopra di un call spread rialzista o DR:

- Perdita massima = $ 600 – il premio netto. Se il titolo ABC non supera i 50, il contratto scadrà senza valore e l'investitore rialzista perderà l'intero premio.

- Guadagno massimo = usa la formula:

La differenza nei prezzi di sciopero – Premio netto

(60-50) – 6 = 10 – 6 = 4 x 100 = $400.

- Breakeven: poiché si tratta di un call spread, aggiungeremo il premio netto al prezzo di esercizio inferiore: 6 + 50 = 56. Il titolo deve salire ad almeno 56 affinché questo investitore recuperi il premio pagato.

Scrivi 1 ABC gennaio 60 chiamata @ 2

Lunga 1 ABC gennaio 50 chiamata @ 8

- Guadagno massimo = 4

- Punto di pareggio = 56

- Movimento del titolo ABC = +6

- La differenza dei prezzi di esercizio = 10

Quando il titolo è aumentato di sei punti fino al punto di pareggio, l'investitore può guadagnare solo quattro punti di profitto ($ 400). Notare che 6 + 4 = 10, il numero di punti tra i prezzi di esercizio.

Sopra i 60, l'investitore non ha né guadagni né perdite. Quando un investitore vende o scrive un'opzione, è obbligato. Questo investitore ha il diritto di acquistare a 50 e l'obbligo di consegnare a 60. Assicurati di ricordare i diritti e gli obblighi, quando risolvi i problemi di diffusione, come la seguente domanda:

Scrivi 1 ABC gennaio 60 chiamata @ 2

Lunga 1 ABC gennaio 50 chiamata @ 8

Per trarre profitto da questa posizione, lo spread dei premi deve:

- Stretto

- Allargare

- Restare lo stesso

- Invertire

Questa domanda può essere in qualche modo semplificata dal fatto che la risposta alle domande sugli spread è quasi sempre "Largo" o "Narrow", quindi "Stay the same" e "Invert" possono essere eliminati dalla considerazione.

In secondo luogo, ricorda l'acronimo RUGIADA, che sta per Debit/Eesercizio/Widen. Una volta identificata la strategia come spread e identificata la posizione come debito, l'investitore si aspetta che la differenza tra i premi aumenti. Gli acquirenti vogliono essere in grado di esercitare.

Se l'investitore ha creato uno spread di credito, usa l'acronimo CVN, che sta per Credit/Vsenza valore/nfreccia. I venditori (quelli in posizione creditoria), vogliono che i contratti scadano senza valore e che lo spread sui premi si riduca.

Formule per gli spread put

Debito (Bear) Put Spread:

Guadagno massimo=DSP – Premio nettoPerdita massima=Premio nettoPareggiare=Prezzo di esercizio più alto – Premio netto

Credito (Bull) Put Spread:

Guadagno massimo=Premio nettoPerdita massima=DSP – Premio nettoPareggiare=Prezzo di esercizio più alto – Premio nettodove:DSP = Differenza nei prezzi di sciopero

Per i pareggi, tieni presente l'utile acronimo PSH: In un Pma diffuso, Ssottrarre il premio netto dal hprezzo di esercizio più alto.

La linea di fondo

Sebbene le domande sui contratti di opzione nell'esame della serie 7 siano numerose, il loro ambito è limitato. Il processo in quattro fasi dettagliato può essere utile per ottenere punteggi di sufficienza. Praticare quante più domande possibili sulle opzioni può drammaticamente aumentare le possibilità di successo dell'esame.