L'importanza di fare un piano finanziario annuale

Adottare un approccio strategico alla gestione delle tue finanze è un buon modo per tenere sotto controllo come stai, ma anche la persona più organizzata non sempre si prende il tempo per fare un annuale piano finanziario. Con l'avvicinarsi dell'autunno e gli studenti che tornano a scuola per un nuovo anno, è un momento eccellente per iniziare a mappare ciò che speri di ottenere finanziariamente nei prossimi 12 mesi.

Anche se ti senti abbastanza sicuro del modo in cui hai gestito le tue finanze finora, capisci come stai può utilizzare un piano finanziario annuale a tuo vantaggio può aiutarti a prendere decisioni più intelligenti con i tuoi soldi in corso inoltrare.

Che cos'è un piano finanziario annuale?

Un piano finanziario annuale è una sorta di guida che ti dice a che punto sei finanziariamente in questo momento, cosa? i tuoi obiettivi guardano avanti e quali aree o problemi devono essere affrontati in modo da poterli raggiungere. Il piano copre ogni aspetto della tua vita finanziaria, da

investire a le tasse alla tua prospettiva per la pensione. Mentre il tuo punto di partenza nello sviluppo del tuo piano può essere diverso in base alla tua età, reddito, debiti e risorse, le componenti più importanti di un piano finanziario annuale sono le stesse. Se non sei sicuro di cosa sia incluso, ecco le cose a cui devi pensare.Eventi della vita

Raggiungere determinati traguardi, come sposarsi o avere un bambino, sono ovvi motivi per rimodellare il tuo piano finanziario. Se, ad esempio, hai figli più piccoli, devi pensare a come si inserisce il risparmio per l'università nel quadro. Quando i tuoi figli raggiungono l'adolescenza, è il pagamento dell'università che deve raggiungere i massimi livelli. Un ventenne che si è sposato di recente, d'altra parte, potrebbe essere più concentrato sul risparmiare abbastanza soldi per un acconto su una prima casa.

Guardare a che punto sei nel contesto di tutti i principali cambiamenti di vita che sono avvenuti nell'ultimo anno - o che sono in corso - dovrebbe influenzare la tua pianificazione. Il prossimo pensionamento è un altro ovvio cambiamento di vita.

Pensionamento e investimenti

In realtà, il risparmio per la pensione dovrebbe essere una priorità assoluta a qualsiasi età, ma sfortunatamente è qualcosa che troppo spesso viene messo in secondo piano. Un sondaggio della Northwestern Mutual pubblicato quest'anno ha rilevato che il 21% degli americani non ha risparmiato nulla per la pensione. Naturalmente, queste statistiche mostrano anche che più di due terzi degli americani hanno risparmiato. Tuttavia, il risparmio non è un piano finanziario; è solo la materia prima per uno.

Il tuo piano finanziario dovrebbe rivedere le tue opzioni di risparmio pensionistico e determinare come utilizzarle a tuo vantaggio. Ad esempio, se hai accesso a a 401(k) piano, chiediti se stai dando il giusto livello di contributo.

Se non sei in grado di risparmiare in un conto pensionistico sponsorizzato dal datore di lavoro, dovresti cercare di risparmiare in a tradizionale IRA o un Roth IRA. Se hai già uno di questi, la domanda è se sei nel tipo corretto.

Ogni anno, fai un inventario dei tipi di account che hai, quali sono i loro saldi e come stanno andando tutti i tuoi investimenti. Questo include ovviamente sia i conti pensionistici che altri conti di investimento che potresti avere.

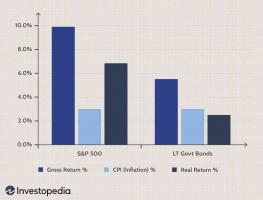

Oltre a guardare dove vengono investiti i tuoi soldi per la pensione - e quanto stai risparmiando - dovresti anche considerare come sono allocati i tuoi beni e quanto stai pagando in commissioni per quelli investimenti. Uno studio del Center for American Progress stima che le tasse elevate possono drenare più di $ 400.000 dal 401 (k) di un lavoratore ad alto reddito nel corso di una vita, quindi è importante essere consapevoli di ciò che si è pagando.Potrebbe essere il momento di scaricare costosi fondi comuni di investimento e sostituisci qualcosa che ti permetta di conservare più soldi. Inoltre, vedi se è necessario riequilibrare il tuo portafoglio se il tuo allocazione delle risorse è andato fuori rotta.

Le tasse sono un'altra considerazione se si hanno investimenti in un conto imponibile. Se hai venduto titoli nell'ultimo anno per ottenere un profitto, devi essere pronto a pagare imposta sulle plusvalenze quando presenti la tua dichiarazione ad aprile. Raccogliere quelle perdite vendendo le partecipazioni che sono state in una diapositiva al ribasso può essere un modo efficace per compensare l'impatto dei guadagni, ma dovrai fare la tua mossa prima della fine dell'anno.

Infine, dovresti pensare allo sviluppo di flussi di reddito aggiuntivi per la pensione oltre ai conti di investimento fiscalmente agevolati e tassabili. Ad esempio, potrebbe acquistare a proprietà in affitto rientra nel tuo piano? Sarebbe possibile aumentare le tue entrate attraverso un'attività secondaria o investendo nell'attività di qualcun altro? Se sei preoccupato di non risparmiare abbastanza per i tuoi ultimi anni, cercare modi ora per massimizzare le tue entrate in seguito è un must.

Risparmiare per le emergenze

Sebbene il risparmio per la pensione sia una parte importante della pianificazione finanziaria, non puoi trascurare gli altri tuoi obiettivi di risparmio. Secondo un altro sondaggio della Federal Reserve, il 46% degli americani avrebbe difficoltà a trovare i soldi per gestire un'emergenza da 400 dollari.

Se non hai un risparmio di emergenza buffer ancora - o il tuo non è grande come vorresti che fosse - quindi avviarne uno o rafforzarlo sono elementi che dovresti aggiungere alla tua lista di cose da fare finanziarie andando avanti.

Strumenti di pianificazione finanziaria

Il giusto software di pianificazione finanziaria può rendere la gestione dei tuoi soldi più semplice e meno stressante. Se stai utilizzando un programma software ora, considera se soddisfa ancora le tue esigenze. Se stai solo volando vicino al sedile dei tuoi pantaloni, guarda quali sono le varie opzioni del software.

Tra le decine di app di budgeting gratuite che sono là fuori e i programmi premium per i quali dovrai pagare un un po' di più, hai molte scelte per trovare le risorse di pianificazione finanziaria che funzioneranno meglio per tu.

Obiettivi di risparmio per il prossimo anno

Un piano finanziario annuale tiene conto del tuo passato e presente, ma dovrebbe includere anche le tue prospettive per il futuro. A questo punto, dovresti essere in grado di identificare cosa vuoi realizzare nei prossimi 12 mesi, in relazione a cosa vuoi risparmiare e dove dovresti mettere quei soldi.

Iniziare con l'importo totale che si desidera risparmiare e suddividerlo su base mensile o settimanale può rendere più facile lavorare verso il proprio obiettivo. Questo è anche un buon momento per guardare dove puoi risparmiare nella tua vita attuale per aiutarti a trovare più soldi per il tuo futuro.

La linea di fondo

La creazione di un piano finanziario annuale può richiedere molto tempo e potrebbe richiedere di affrontare alcune realtà finanziarie che hai evitato, ma alla fine ne vale la pena. Una volta completato il tuo piano, puoi iniziare a prendere misure specifiche per assicurarti che la tua casa finanziaria sia in ordine e funzioni senza intoppi.