All'interno dei sistemi di pagamento nazionali

I sistemi di pagamento nazionali sono i canali attraverso i quali acquirenti e venditori di prodotti e servizi finanziari effettuano transazioni e sono una componente importante del sistema finanziario di un paese. La liberalizzazione finanziaria globale e i progressi nella tecnologia dell'informazione hanno consentito aggiornamenti significativi all'architettura di grandi sistemi di pagamento al dettaglio e titoli, nonché i processi e le procedure svolte da operatori, amministratori, autorità di regolamentazione e utenti del sistemi.

In un gran numero di paesi, all'interno della banca centrale esiste una misura significativa di responsabilità per l'integrità del sistema di pagamento nazionale. Questo articolo fornirà una panoramica dei sistemi di pagamento finanziari e del ruolo che svolgono nel moderno sistema finanziario globale.

Punti chiave

- I sistemi di pagamento di un paese sono l'infrastruttura tecnologica finanziaria che consente alle transazioni commerciali e finanziarie di operare in modo efficiente e senza ostacoli.

- Questi sistemi di pagamento collegano anche l'attività finanziaria di un paese all'economia globale.

- A causa della loro natura critica, questi sistemi di pagamento sono gestiti dalla banca centrale di un paese e supervisionati dai regolatori governativi.

Definizione dei sistemi di pagamento

Un sistema di pagamento nazionale è una configurazione di istituzioni supportate da un'infrastruttura di processi e pratiche basati sulla tecnologia per facilitare i trasferimenti commerciali e finanziari tra acquirenti e venditori. Il sistema di pagamento di un paese riflette la sua storia bancaria e finanziaria e lo sviluppo di piattaforme di comunicazione e tecnologia di supporto.

Il mercato dei servizi dei sistemi di pagamento funziona in base alla domanda e all'offerta come qualsiasi mercato. Dal lato della domanda, gli utenti cercano una facile disponibilità di strumenti e servizi di pagamento per soddisfare le loro varie transazioni finanziarie, dai bonifici bancari di grandi dimensioni ai punto di acquisto transazioni con strumenti di credito al dettaglio, quali carte di credito e di debito.

Gli utenti privilegiano i bassi costi di transazione, l'interoperabilità tra i diversi sistemi, la sicurezza, la privacy e la tutela legale. Dal lato dell'offerta, i servizi di pagamento forniscono una fonte di reddito per le banche e altre organizzazioni finanziarie e aprono i mercati ai fornitori di tecnologia e prodotti e servizi di comunicazione.

Istituzioni e Infrastrutture

Un tipico sistema di pagamento nazionale include le seguenti istituzioni e infrastrutture:

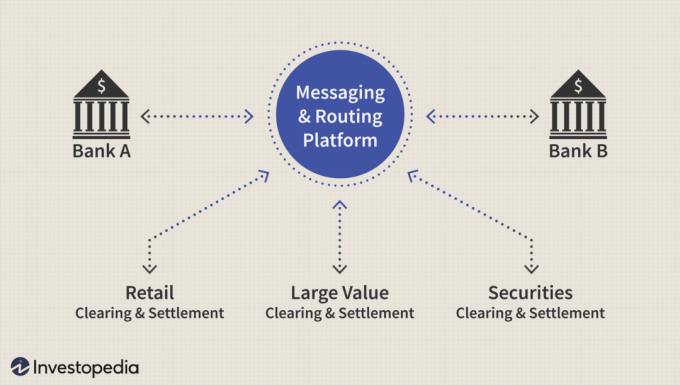

Le banche e altri istituti di deposito comunicano tra loro attraverso un sistema di messaggistica e routing. Se hai un conto corrente presso una banca statunitense, probabilmente conosci il numero di nove cifre in basso a sinistra dei tuoi assegni: questa è l'American Bankers Association (ABA) numero di transito di routing (RTN), che viene utilizzato per identificare l'istituto finanziario su cui è scritto l'assegno.

Se il tuo datore di lavoro statunitense paga il tuo stipendio tramite deposito diretto, le istruzioni per il trasferimento (la messaggistica) verranno inviate alla tua banca tramite il stanza di compensazione automatizzata (ACH), un sistema amministrato dalla National Automated Clearinghouse Association (NACHA) senza scopo di lucro e gestito dagli Stati Uniti. Sistema di riserva Federale (FRS) e Electronic Payments Network (EPN), una rete di pagamento del settore privato.

Struttura europea

Se ti è capitato di lavorare per un datore di lavoro in Europa ma volevi comunque che il tuo stipendio fosse pagato sul tuo conto bancario negli Stati Uniti, il processo sarebbe simile a quello descritto sopra, ma piuttosto che instradare attraverso il sistema ACH degli Stati Uniti, molto probabilmente il messaggio di deposito verrebbe inviato tramite il Società per le Telecomunicazioni Finanziarie Interbancarie Mondiali (SWIFT), una società cooperativa con sede in Belgio che collega istituzioni finanziarie in più di 200 paesi.

Il codice SWIFT è simile al numero ABA RTN come mezzo per identificare la banca che ha avviato il bonifico e il banche corrispondenti con le quali la banca ha accordi preesistenti per facilitare il trasferimento internazionale e il regolamento di fondi. La piattaforma SWIFT è utilizzata da tutte le banche centrali che fanno parte dell'Eurosistema, l'autorità monetaria per i 19 paesi dell'Unione Europea che fanno parte dell'Eurozona, tra cui Austria, Belgio, Cipro, Estonia, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Slovacchia, Slovenia, e Spagna.

Compensazione e regolamento

La compensazione si riferisce alla trasmissione e riconciliazione degli ordini di pagamento e alla determinazione delle posizioni finali da regolare. Il regolamento è l'evento che esegue effettivamente gli obblighi: il rispettivo addebito e accredito sui conti delle parti della transazione. L'integrità del sistema finanziario globale si basa sulla corretta contabilizzazione di ogni transazione che avviene nel sistema; pertanto, la stabilità dipende dall'affidabilità e dall'accuratezza dei sistemi di compensazione e regolamento.

Esistono tre tipi principali di sistemi di compensazione e regolamento.

- Sistemi di vendita al dettaglio sono responsabili del trattamento delle transazioni finanziarie di piccola scala. Sebbene non esista una definizione accettata a livello globale di "piccola scala", spesso denota trasferimenti individuali inferiori a $ 1 milione.

- Sistemi di grande valore sono responsabili della compensazione e del regolamento delle operazioni di maggiore entità.

- Sistemi di titoli gestire la compensazione e il regolamento dei titoli, come ad esempio Comune e azioni privilegiate, obbligazioni e altri tipi di strumenti.

I sistemi di compensazione e regolamento possono regolare su base lorda o su base netta. Il regolamento lordo è quando il regolamento di fondi o titoli avviene individualmente, una transazione alla volta. Il netting è quando un gran numero di singole posizioni (sia a credito che a debito) viene compensato insieme in lotti più piccoli per l'elaborazione in modo che il regolamento avvenga a orari specificati durante la giornata lavorativa piuttosto che in maniera continua base.

Alcuni sistemi di pagamento possono gestire più di una piattaforma di compensazione e regolamento, incorporando entrambe rete e liquidazione lorda. Liquidazione lorda in tempo reale (RTGS) è diventato il metodo più ampiamente adottato per i sistemi di grande valore. Tempo reale in questo contesto significa che la trasmissione, l'elaborazione e il regolamento di una transazione avvengono non appena viene avviata.

Gli Stati Uniti. Fedwire sistema, la componente primaria di grande valore del sistema di pagamento nazionale degli Stati Uniti, regola su base lorda in tempo reale, così come il sistema TARGET (TARGET2), che è il principale piattaforma di grande valore per la Banca centrale europea e le sue reti di banche centrali nazionali dell'Eurozona, come la Banque de France e la Deutsche tedesca Bundesbank.

Sistemi di pagamento e rischio sistemico

Uno dei principali rischi in un ambiente di compensazione e regolamento è che una delle parti possa essere inadempiente. Se il regolamento avviene su base lorda in tempo reale, l'effetto di un default è limitato alla singola transazione in elaborazione. Tuttavia, se l'inadempimento avviene in un accordo di compensazione, allora tutte le parti in tale accordo, potenzialmente centinaia o migliaia - possono anche essere a rischio, e così anche le loro controparti in altre transazioni che si svolgono nello stesso momento e così via per tutto il il sistema.

Questo è un esempio di rischio sistematico—il rischio che un guasto in una parte del sistema si diffonda come un contagio in tutto il sistema. La tecnologia ha facilitato la capacità di elaborare trilioni di dollari ogni giorno attraverso l'architettura finanziaria globale. Eppure ogni paese ha solo un piccolo numero di sistemi individuali e questi sistemi interagiscono tra loro in tutto il mondo, quindi le ramificazioni di un fallimento sistemico sono drammatiche.

Un'istituzione responsabile dello studio e dello sviluppo di linee guida per la gestione del rischio del sistema finanziario è la Banca dei Regolamenti Internazionali (BRI), un'istituzione con sede a Ginevra che funge da banca per le banche centrali e utilizza diverse iniziative per promuovere la cooperazione tra i sistemi finanziari e monetari internazionali.

Nel 2001, il Comitato BRI per i sistemi di pagamento e regolamento (CPSS) ha introdotto una serie di linee guida per i sistemi di pagamento di grande importanza chiamati Principi fondamentali per i pagamenti di importanza sistemica Sistemi. Questo stabilisce 10 principi per il funzionamento prudente e la mitigazione del rischio per quei sistemi, in particolare, il grande sistemi di compensazione e regolamento del valore sopra descritti, in cui un guasto in una parte del sistema potrebbe diffondersi rapidamente.

I Principi Fondamentali contengono anche raccomandazioni per le particolari responsabilità delle banche centrali nazionali nell'operatività, supervisione e utilizzo dei sistemi critici nelle loro giurisdizioni. Il buon funzionamento dei sistemi di pagamento nazionali è spesso esplicitamente stabilito nel mandato organizzativo di una banca centrale. Ad esempio, il mandato organizzativo del Federal Reserve System degli Stati Uniti consiste in cinque attività:

- Conduzione politica monetaria

- Promuovere la stabilità del sistema finanziario

- Vigilanza e regolamentazione del sistema bancario

- Facilitazione del buon funzionamento del sistema nazionale di pagamento

- Elaborazione e amministrazione di leggi e regolamenti che disciplinano il credito al consumo e lo sviluppo della comunità.

La linea di fondo

I sistemi di pagamento nazionali sono vitali per l'integrità del sistema finanziario globale. La tecnologia e la globalizzazione hanno facilitato la rapida crescita di sistemi per l'elaborazione di trasferimenti elettronici non in contanti tra parti situate in qualsiasi parte del mondo.

Il sistema di pagamento in qualsiasi paese consisterà in un numero limitato di operazioni al dettaglio, di grande valore e di regolamento di titoli sistemi che si collegano ai sistemi di altri paesi attraverso varie piattaforme di collegamento e corrispondenti relazioni. L'attualizzazione del rischio, come a parte inadempiente in una transazione di importo elevato, ha il potenziale per diffondersi e quindi mettere in pericolo l'integrità del sistema, rendendo il sistema di pagamento una delle principali priorità per le banche centrali e altre istituzioni chiave della comunità finanziaria.