Introduzione ai titoli protetti dall'inflazione

Gli investitori di solito si concentrano sul tasso di rendimento nominale sui loro investimenti, ma il tasso di rendimento reale è ciò che conta davvero. Quindi, se qualcuno ti parlasse di un titolo che garantisce un tasso di rendimento reale sull'inflazione senza rischio di credito, ovviamente saresti interessato.

Quando costruiscono un portafoglio, gli investitori dovrebbero mirare ad aumentare il portafoglio rendimento corretto per il rischio. Per fare ciò, devono cercare classi di attività non correlate. Mentre titoli a reddito fisso e azioni tendono ad essere più comunemente combinati in un portafoglio per questo scopo, ce n'è un altro classe di attività che può offrire ulteriormente diversificazione potenziale con il minimo sforzo e costo.

Dai primi anni '80, titoli protetti dall'inflazione (IPS) sono cresciuti gradualmente in molti dei mercati sviluppati del mondo. Nessun altro pacchetto di sicurezza è così efficace in base al rischio.

Cosa sono i titoli protetti dall'inflazione?

Quando acquisti un normale legame, sai a quale sarà il tuo rendimento nominale scadenza (supponendo che non ci sia un default). Ma non conosci il tuo tasso di rendimento reale perché non sai quale sarà l'inflazione durante la vita della tua obbligazione. Con un IPS avviene il contrario. Invece di garantirti un rendimento nominale, l'IPS ti garantisce un rendimento reale. Quindi, conosci il tuo tasso di rendimento reale ma non il tuo rendimento nominale. Questo è di nuovo perché non conosci il tasso di inflazione durante la vita del tuo IPS.

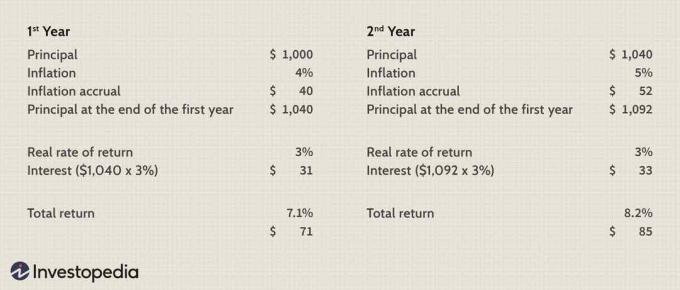

Sebbene i titoli protetti dall'inflazione siano strutturati in modo simile alle normali obbligazioni, la differenza principale è che la struttura IPS dei pagamenti degli interessi è in due parti anziché in una. In primo luogo, il capitale matura con l'inflazione per tutta la durata dell'IPS e l'intero capitale maturato viene pagato alla scadenza.

In secondo luogo, il normale buono il pagamento si basa su un tasso di rendimento reale. Mentre la cedola su un IPS tende ad essere sostanzialmente inferiore alla cedola su un'obbligazione normale, la cedola IPS paga gli interessi sul capitale maturato dall'inflazione piuttosto che sul capitale nominale. Pertanto, sia il capitale che gli interessi sono protetti dall'inflazione. Ecco un grafico che mostra i pagamenti delle cedole di un IPS.

Immagine di Sabrina Jiang © Investopedia 2021

Quando sono migliori delle obbligazioni?

Il tempo per acquistare un IPS rispetto alle obbligazioni normali dipende in realtà dalle aspettative del mercato sull'inflazione e dalla realizzazione di tali aspettative. Un aumento del tasso di inflazione, tuttavia, non significa necessariamente che un IPS lo farà superare di gran lunga legami normali. L'attrattiva dei titoli protetti dall'inflazione dipende dal loro prezzo rispetto alle obbligazioni normali.

Ad esempio, il prodotto su un'obbligazione normale può essere abbastanza alto da battere il rendimento su un IPS anche se c'è un futuro aumento dell'inflazione. Ad esempio, se un IPS viene quotato con un rendimento reale del 3% e un'obbligazione normale viene quotata con un 7% rendimento nominale, l'inflazione dovrebbe essere in media superiore al 4% durante la vita dell'obbligazione affinché l'IPS sia un investimento migliore. Questo tasso di inflazione al quale nessuno dei titoli è più attraente è noto come tasso di inflazione di pareggio.

Come vengono acquistati i titoli protetti dall'inflazione?

La maggior parte degli IPS ha una struttura simile. Molti governi sovrani dei mercati sviluppati emettono un IPS (ad esempio, CONSIGLI negli Stati Uniti; Gilt indicizzate nel Regno Unito; e obbligazioni a tasso reale in Canada). I titoli protetti dall'inflazione possono essere acquistati singolarmente, tramite fondi comuni di investimento o tramite ETF. Sebbene i governi federali siano i principali emittenti di titoli protetti dall'inflazione, gli emittenti possono essere trovati anche all'interno del settore privato e altri livelli di governo.

Un IPS dovrebbe far parte di ogni portafoglio bilanciato?

Mentre molti circoli di investimento classificano i titoli protetti dall'inflazione come reddito fisso, questi titoli sono in realtà una classe di attività separata. Questo perché i loro rendimenti sono scarsamente correlati con il reddito fisso e le azioni ordinarie. Questo fatto da solo li rende buoni candidati per contribuire a creare un portafoglio equilibrato; inoltre, sono la cosa più vicina a un "pranzo gratis" che vedrai nel mondo degli investimenti. In realtà, devi detenere un solo IPS nel tuo portafoglio per realizzare la maggior parte dei vantaggi di questa classe di attività. Poiché i titoli protetti dall'inflazione sono emessi da governi sovrani, non vi è alcun (o minimo) rischio di credito e, pertanto, un vantaggio limitato nell'ulteriore diversificazione.

L'inflazione può essere il peggior nemico del reddito fisso, ma un IPS può rendere l'inflazione amica. Questo è un conforto, specialmente per coloro che ricordano come l'inflazione abbia devastato il reddito fisso durante il periodo di alta inflazione degli anni '70 e all'inizio degli anni '80.

Sembra troppo bello per essere vero?

Sebbene i vantaggi siano chiari, i titoli protetti dall'inflazione comportano alcuni rischi. Innanzitutto, per realizzare pienamente il tasso di rendimento reale garantito, devi detenere l'IPS fino alla scadenza. In caso contrario, le oscillazioni a breve termine del rendimento reale potrebbero influire negativamente sul rendimento a breve termine dell'IPS. Ad esempio, alcuni governi sovrani emettono un IPS a 30 anni e, sebbene un IPS di questa durata possa essere piuttosto volatile nel breve termine, non è ancora così volatile come una normale obbligazione a 30 anni dello stesso emittente.

Un secondo rischio associato ai titoli protetti dall'inflazione è che, poiché interessi maturati sul capitale tende a essere tassato immediatamente, i titoli protetti dall'inflazione tendono a essere tenuti meglio all'interno di portafogli protetti dalle tasse. In terzo luogo, non sono ben compresi e il prezzo può essere sia difficile da capire che da calcolare.

La linea di fondo

Ironia della sorte, i titoli protetti dall'inflazione sono una delle classi di attività più facili in cui investire, ma sono anche una delle più trascurate. La loro scarsa correlazione con altre classi di attività e il trattamento fiscale unico li rendono perfetti per qualsiasi portafoglio bilanciato e protetto dalle tasse. Il rischio di insolvenza è poco preoccupante in quanto gli emittenti governativi sovrani dominano il mercato IPS.

Gli investitori devono essere consapevoli che questa classe di attività comporta una serie di rischi. Le emissioni a lungo termine possono portare un'elevata volatilità a breve termine che mette a rischio il tasso di rendimento garantito. Inoltre, la loro struttura complessa può renderli difficili da capire. Tuttavia, per coloro che sono disposti a fare i compiti, c'è davvero un "pranzo gratis" là fuori nel mondo degli investimenti. Scava!