Valore del prezzo di un punto base (PVBP)

Che cosa significa il valore del prezzo di un punto base?

Il valore del prezzo di un punto base (PVBP) è una misura utilizzata per descrivere come una variazione del punto base del rendimento influisce sul prezzo di un'obbligazione.

Il valore del prezzo di un punto base è anche noto come valore di un punto base (VBP), valore in dollari di un punto base (DVBP) o valore del punto base (BPV).

Comprensione del valore del prezzo di un punto base (PVBP)

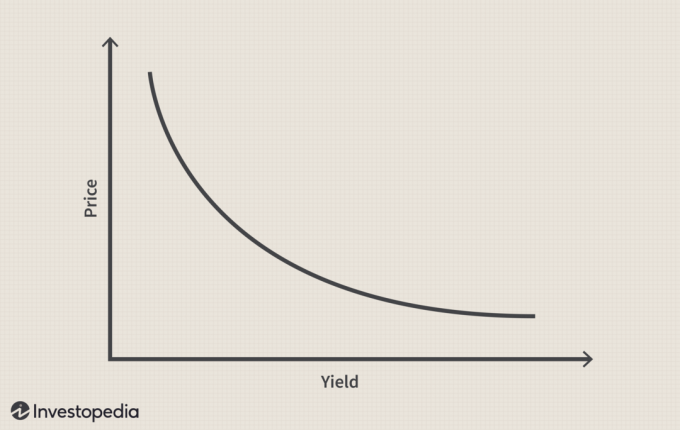

Il valore del prezzo di un punto base è un metodo per misurare il sensibilità al prezzo di un legame. Questo viene spesso stabilito valutando la variazione assoluta del prezzo di un'obbligazione se il rendimento richiesto cambia di uno punto base (BP). In altre parole, PVBP è la variazione di prezzo di un'obbligazione quando c'è una variazione dello 0,01% (un punto base) nel rendimento. La volatilità del prezzo è la stessa per un aumento o una diminuzione di un punto base del rendimento richiesto.

Poiché questa misura della volatilità dei prezzi è in termini di variazione del prezzo in dollari, dividendo il PVBP per il prezzo iniziale si ottiene la variazione percentuale del prezzo per una variazione di 1 punto base del rendimento. Poiché esiste una relazione inversa tra prezzo e rendimento delle obbligazioni, poiché i prezzi delle obbligazioni diminuiscono diminuendo gli importi in dollari, i loro rendimenti aumentano e viceversa. Il grado di variazione del prezzo dell'obbligazione per ogni variazione di punto base del rendimento è determinato da una serie di altri fattori, come tasso di cedola, tempo alla maturità, e rating del credito.

Un valore di prezzo maggiore di un punto base significa una maggiore variazione del prezzo dell'obbligazione a causa di una determinata variazione dei tassi di interesse. Il PVBP può essere calcolato su base stimata dalla durata modificata come Durata modificata x Prezzo sporco x 0,0001. La duration modificata misura la variazione proporzionale del prezzo di un'obbligazione per una variazione unitaria del rendimento. È semplicemente una misura della scadenza media ponderata dei flussi di cassa di un titolo a reddito fisso. Man mano che i rendimenti scendono, la duration modificata aumenta e una maggiore durata modificata implica che un titolo è più sensibile al tasso di interesse. Il prezzo sporco preso in considerazione nella formula è definito come il prezzo totale pagato per un'obbligazione dopo aver incluso interessi maturati alla data di acquisto.

Supponiamo che un analista voglia capire come una variazione di prezzo di un'obbligazione influenzerà il valore del titolo se i rendimenti cambiano di 100 punti base. Il valore nominale dell'obbligazione acquistata alla pari è di $ 10.000 e il valore del prezzo di un punto base è di $ 13,55.

PVBP = durata modificata x $ 10.000 x 0,0001.

13.55 = durata modificata x 1.

Durata modificata = 13,55.

Ciò significa che se i tassi scendono di 100 pb (ovvero dell'1%), il valore dell'obbligazione aumenterà del 13,55% x 10.000 dollari = 1.355 dollari.

Un altro modo per vedere questo è ricordare che il PVBP è la variazione di prezzo di un'obbligazione quando c'è una variazione di 1 punto base nel rendimento. In questo caso, il PVBP è $ 13,55. Pertanto, una variazione di 100 punti base nel rendimento sarà di $ 13,55 x 100 = $ 1,355.