Perché l'inversione di tendenza delle azioni di McDonald's può svanire

(Nota: l'autore di questa analisi fondamentale è uno scrittore finanziario e gestore di portafoglio.)

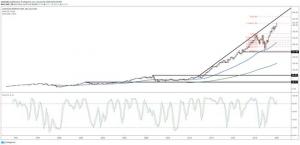

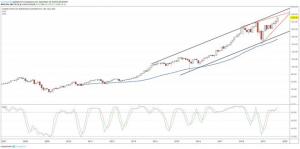

McDonald's Corp. (MCD) le azioni sono rimbalzate di quasi il 9,5% da quando hanno toccato un minimo di circa $ 148 il 2 marzo. Ma stanno emergendo segnali che il recente rimbalzo potrebbe presto svanire. Il prezzo delle azioni McDonald's ha avuto una corsa fantastica negli ultimi tre anni, aumentando di quasi il 68%, circa il triplo S&P 500 aumento del 27%.

Le azioni di McDonald's non sono economiche, scambiate a quasi 20 volte le stime degli utili del 2019 di $ 8,23 per azione, insieme a una debole crescita degli utili potrebbe far precipitare le azioni.

MCD dati di YGrafici

Troppo caro

Le entrate di McDonald's sono diminuite di circa l'1% nel 2019 a $ 20,91 miliardi, ma i guadagni sono aumentati di quasi l'8,5%. Quando si adegua alla crescita, McDonald's scambia a Rapporto PEG di 2,31 sulla base delle stime del 2019, rendendo costose le azioni di McDonalds. Confrontalo con l'S&P 500, che è più economico di 16,6 volte le stime degli utili del 2019 di $ 160,77 per azione, secondo gli indici Dow Jones S&P, e cresce più rapidamente, con una crescita degli utili del 10%. Quando si adegua alla crescita, l'S&P 500 è anche più economico con un rapporto PEG di 1,66.

Rapporto MCD PE (avanti 1 anno) dati di YGrafici

Problema di crescita

Le azioni di McDonald's devono affrontare un problema di riduzione dei costi perché ci sarà una crescente pressione sulla società per migliorare l'efficienza operativa. Le stime degli analisti prevedono una crescita degli utili di quasi il 13,9% nel 2018 e di quasi l'8,5% nel 2019. Ma il grosso problema è che le entrate dovrebbero diminuire dell'8% nel 2018 e di quasi un altro 1% nel 2019. In effetti, le entrate non sono aumentate fino all'anno 2020. Ciò significa che non sarà un compito facile per McDonald's continuare a guidare la crescita degli utili.

MCD dati di YGrafici

Gli analisti forse stanno diventando ribassisti

Gli analisti potrebbero anche raffreddare le azioni di McDonald's, con un downgrade da parte di Stephens che ha tagliato il titolo sovrappeso a uguale peso, riducendo il obiettivo di prezzo a $ 170 da $ 185 il 16 aprile, mentre RBC ha abbassato il suo obiettivo di prezzo a $ 170 da $ 190 all'inizio di marzo. Ma la maggior parte degli analisti lo è ancora rialzista, secondo i dati di Ycharts, l'obiettivo di prezzo medio del titolo rimane di circa $ 186,5, circa il 15% in più rispetto al suo prezzo attuale di circa $ 160.

Resistenza tecnica

Il titolo sta anche lottando tecnicamente e non è stato in grado di salire al di sopra di una nuova area di resistenza, circa $ 165. In effetti, se le azioni continuassero a rimanere al di sotto della resistenza e scendere al di sotto di $ 160, potrebbe innescare a sostanziale calo fino a $ 148, un calo di quasi il 9% dal suo prezzo attuale e un nuovo test del minimi precedenti.

La mancanza di crescita dei ricavi di McDonald's continua ad affliggere l'azienda e ciò significa che la crescita dovrà provenire da una maggiore efficienza. Fa McDonald's, scambiando a Rapporto P/E di 20, semplicemente troppo costoso.

Michael Kramer è il fondatore di Mott Capital Management LLC, un consulente per gli investimenti registrato e il fondatore del portafoglio di crescita tematico a gestione attiva e di lunga durata della società. Kramer in genere acquista e detiene azioni per una durata da due a tre anni. Clicca qui per la biografia di Kramer e le partecipazioni del suo portafoglio. Le informazioni presentate sono solo a scopo didattico e non intendono fare un'offerta o una sollecitazione per la vendita o l'acquisto di titoli, investimenti o strategie di investimento specifici. Gli investimenti comportano rischi e, salvo diversa indicazione, non sono garantiti. Assicurati di consultare prima un consulente finanziario qualificato e/o un professionista fiscale prima di implementare qualsiasi strategia discussa nel presente documento. Su richiesta, il consulente fornirà un elenco di tutte le raccomandazioni formulate negli ultimi dodici mesi. La performance passata non è indicativa della performance futura.