Guadagno AT&T: cosa cercare da T

Da asporto chiave

- Gli analisti stimano un EPS rettificato di $ 0,77 contro $ 0,86 nel primo trimestre dell'anno fiscale 2021.

- Si prevede che le aggiunte di rete postpagate wireless precipitino sia su base annua che sequenziale.

- I ricavi dovrebbero diminuire per il terzo trimestre consecutivo.

AT&T Inc. (T) ha subito una serie di cali di entrate negli ultimi trimestri poiché continua a cedere attività chiave. Nel suo più grande recente disinvestimento, la società questo mese ha completato il spin off di WarnerMedia, che è stata combinata con Discovery Inc. e ha iniziato a fare trading sul Nasdaq l'11 aprile con il ticker "WBD". Con quell'accordo alle spalle, l'obiettivo principale di AT&T ora è espandere la propria attività di telecomunicazioni investendo massicciamente in 5G, fibra e altre aree chiave di crescita.

Gli investitori terranno d'occhio ulteriori dettagli su come AT&T prevede di crescere come attività incentrata sulle telecomunicazioni quando riporterà gli utili il 21 aprile 2022 per il primo trimestre dell'esercizio 2022. Si aspettano l'utile per azione rettificato della società (

EPS) in calo per la prima volta dall'ultimo trimestre dell'esercizio 2020. I ricavi dovrebbero diminuire per il terzo trimestre consecutivo.Gli investitori guarderanno anche un'altra metrica chiave di AT&T: aggiunge la rete postpagata wireless. La metrica rappresenta il numero di nuovi abbonamenti wireless postpagati meno il numero di abbonamenti annullati. Questa metrica è ancora più importante ora con il recente spin-off del business dei media dell'azienda. Per il primo trimestre, gli analisti stimano che il numero di aggiunte nette postpagate wireless diminuirà drasticamente rispetto al trimestre di un anno fa.

Gli investitori, tuttavia, continueranno a seguire anche la performance della società di media e intrattenimento appena combinata, che ora si chiama Warner Bros. Discovery Inc. Cioè, almeno, gli investitori che intendono mantenere le loro azioni della nuova società. Poiché la transazione è stata a spin-off e non una scissione, gli azionisti di AT&T hanno ricevuto azioni della Warner Bros. Discovery oltre alle loro partecipazioni in AT&T. Se fosse un Dividere, gli azionisti avrebbero dovuto scegliere se mantenere le azioni di AT&T o scambiarle con azioni della nuova società. Inoltre, è probabile che le società abbiano caratteristiche di investimento diverse: Warner Bros. Discovery come società di media incentrata sulla crescita e AT&T come società di telecomunicazioni che paga dividendi, sebbene il suo dividendo sarà inferiore rispetto agli anni precedenti.

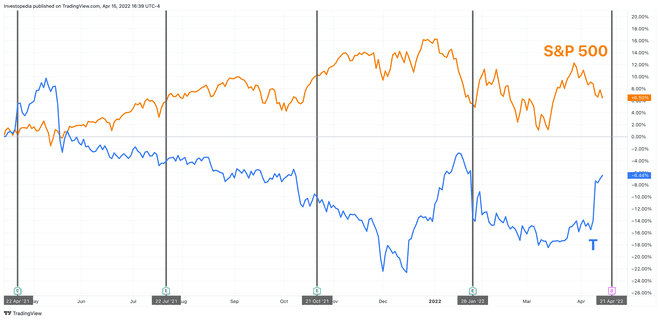

Le azioni di AT&T hanno sottoperformato il mercato in generale nell'ultimo anno. Il titolo ha guidato brevemente il mercato da fine aprile 2021 a metà maggio 2021. Da allora è rimasto indietro di un ampio margine. Le azioni di AT&T hanno fornito un rendimento totale del -6,4% nell'ultimo anno, ben al di sotto del rendimento totale dell'S&P 500 del 6,5%.

Cronologia degli utili di AT&T

AT&T segnalato Guadagno del quarto trimestre 2021 e ricavi che hanno superato le aspettative degli analisti. L'EPS rettificato è aumentato del 4,3% rispetto al trimestre di un anno fa, segnando il quarto trimestre consecutivo di aumento degli utili dopo quattro trimestri consecutivi di calo. Le entrate sono diminuite del 10,4% anno su anno (YO), il secondo trimestre consecutivo delle entrate diminuisce. La società ha affermato che il calo delle entrate riflette l'impatto della cessione di alcune attività e il calo delle entrate di Business Wireline.

In 3° trimestre 2021, gli utili di AT&T hanno battuto mentre le entrate hanno mancato le stime di consenso. L'EPS rettificato è aumentato del 15,1% su base annua, il ritmo di crescita più rapido dal terzo trimestre dell'esercizio 2018. I ricavi sono diminuiti del 5,7% rispetto al trimestre di un anno fa, ponendo fine a una serie di due trimestri di crescita dei ricavi. La società ha affermato che il calo delle entrate riflette la sua separazione dalla sua attività video negli Stati Uniti, nonché altri disinvestimenti e minori ricavi dalla sua unità Business Wireline.

Gli analisti prevedono un indebolimento della performance finanziaria di AT&T nel primo trimestre dell'esercizio 2022. L'EPS rettificato dovrebbe diminuire del 10,9% su base annua, che sarebbe il primo calo dall'ultimo trimestre dell'esercizio 2020. I ricavi dovrebbero diminuire del 13,4% su base annua, il terzo calo consecutivo dei ricavi e il ritmo di declino più veloce dei tre. Per l'intero esercizio 2022, gli analisti prevedono che l'EPS rettificato diminuirà del 13,3%, il primo calo dall'esercizio 2020. Le entrate annuali dovrebbero diminuire del 14,7%, segnando il terzo anno consecutivo di calo delle entrate.

| Statistiche chiave AT&T | |||

|---|---|---|---|

| Stima per il Q1 FY 2022 | 1° trimestre 2021 | Q1 FY 2020 | |

| Utile per azione rettificato ($) | 0.77 | 0.86 | 0.84 |

| Entrate ($ miliardi) | 38.1 | 43.9 | 42.8 |

| Aggiunte rete postpagata wireless (migliaia) | 524.5 | 823.0 | 27.0 |

Fonte: Alfa visibile

La metrica chiave

Come accennato in precedenza, gli investitori si concentreranno anche sulle aggiunte nette postpagate wireless di AT&T, che è una metrica che misura il numero totale di nuovi abbonati mobili netti. Gli abbonamenti mobili includono servizi wireless per telefoni, tablet, dispositivi indossabili e altri dispositivi mobili. Gli abbonamenti postpagati differiscono dagli abbonamenti prepagati in quanto i pagamenti vengono effettuati alla fine di un periodo in base all'utilizzo. Questa metrica chiave riflette la differenza netta tra il numero di nuovi abbonamenti wireless postpagati e il numero di abbonamenti terminati. Ora che lo spin-off di WarnerMedia da parte di AT&T è completo, attirare nuovi abbonati mobili e mantenere quelli vecchi è diventato significativamente più importante per la sua attività complessiva.

AT&T sta uscendo da due anni di forte crescita dei nuovi abbonamenti mobili, seguiti da due anni, FY 2018 e FY 2019, di perdita di abbonati mobili in rete. Nell'esercizio 2020, le entrate nette postpagate wireless dell'azienda erano quasi 2,2 milioni. Nell'esercizio 2021 erano quasi 4,5 milioni. La società ha ottenuto tra 1,1 milioni e 1,3 milioni di nuovi abbonati mobili in ciascuno degli ultimi tre trimestri dell'esercizio 2021. Tuttavia, gli analisti si aspettano che la performance si indebolisca nell'esercizio 2022. Nel primo trimestre, gli analisti prevedono che le aggiunte nette postpagate wireless diminuiranno del 36,3% rispetto al trimestre dell'anno precedente, con un aumento netto totale di soli 0,5 milioni. Per l'intero anno FY 2022, gli analisti prevedono che le aggiunte nette postpagate wireless della società saranno 2,6 milioni, in calo del 41,7% rispetto al numero di aggiunte nette nell'esercizio 2021.